在2023年的最后两个月里,光伏和储能行业并不太和平,有很多八卦和负面情况:一些零部件厂以每瓦不到一美元甚至八九美分的价格亏本抛售商品;一家在创业板上IPO的家庭存储逆变器企业如何疯狂裁员;一家头部硅片企业的生产计划的开工率实际上是二休五。有一段时间,真假无可争辩,人们感到恐慌。

11月1日,SNEC(2023)国际储能、氢燃料电池技术、设备及应用(上海)大会暨展览会在上海新国际博览中心开幕。这个活动的名字太长了。简而言之,它是一个储能展览。虽然储能展览的展览面积只有2023年SNEC国际光伏展览的四分之一,但现场仍然很受欢迎。

当然,人们谈论最多的话题有点像光伏:储能行业,这似乎迎来了产能过剩,下一步该怎么办?

协鑫集团董事长朱共山在演讲中表示,虽然新储能的强劲崛起,但产能过剩的担忧已经出现。储能行业必须吸取光伏“五年周期法”的经验教训,避免盲目扩大生产和无序竞争。

01储能行业的底层逻辑

建立新的电力系统是实现碳达峰碳中和的关键。建立新的电力系统,储能起着重要作用。

中国正在积极建设以新能源为主体的新型电力系统,确保30.60双碳目标如期实现。新电力系统的整体结构有四个系统:电力供应支持系统、新能源开发利用系统、储能大规模布局应用系统和电力系统的智能运行系统。

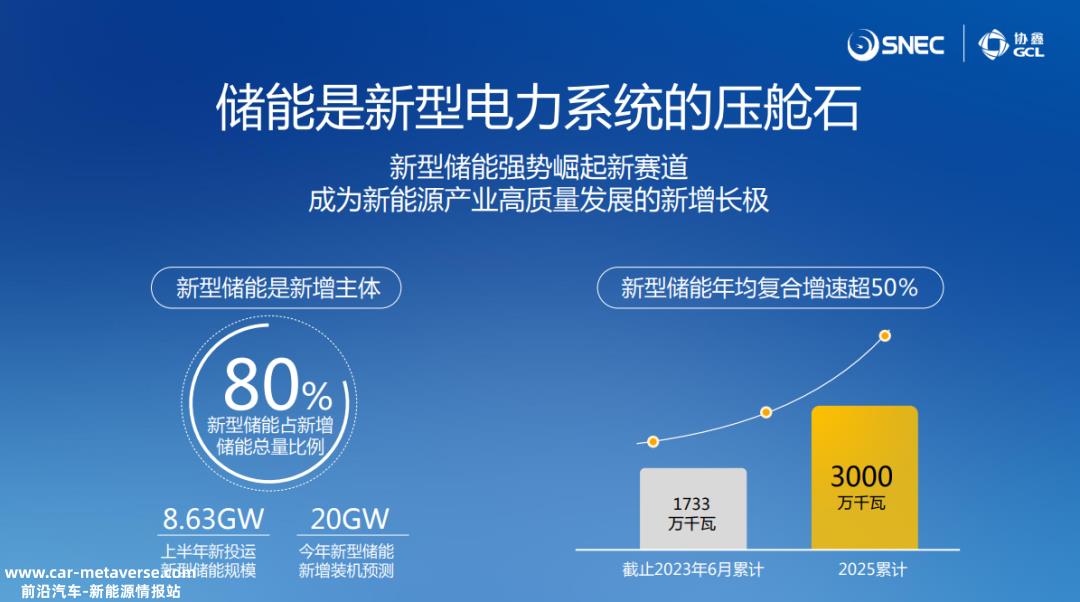

储能是新电力系统的压舱石。新储能的强劲崛起创造了新的轨道,成为新能源产业高质量发展的新增长极。

从增量的角度来看,新型储能是储能的新主体:新型储能占新型储能总量的80%。今年上半年,中国共投入运营8.63GW新型储能,预计全年新型储能新增装机将达到20GW。

从增长率来看,新储能年均复合增长率超过50%。截至2023年6月,累计装机1733万千瓦,2025年累计装机3000万千瓦。

从增长主体的角度来看,中欧美挑起了新型储能的主要增量,装机占86%。其中,美国主要是“新能源” 大型储能具有独立的市场地位;欧洲主要是家庭储存市场。

多因素同频共振,促进储能成为长周期、高繁荣、确定性的轨道。

朱共山预测,到2025年,全球储能市场空间将达到万亿元左右,到2030年,中国新型储能产业将达到近3万亿元。

目前储能市场竞争激烈。储能行业有其客观规律,必须看清其行业本质。事实上,“源网荷”对“储存”的要求不同:

从电源侧来看,需要广泛接入高比例的新能源;

从电网侧,需要安全、高效、灵活的资源配置;

从负荷侧,需要同时满足多重负荷需求。

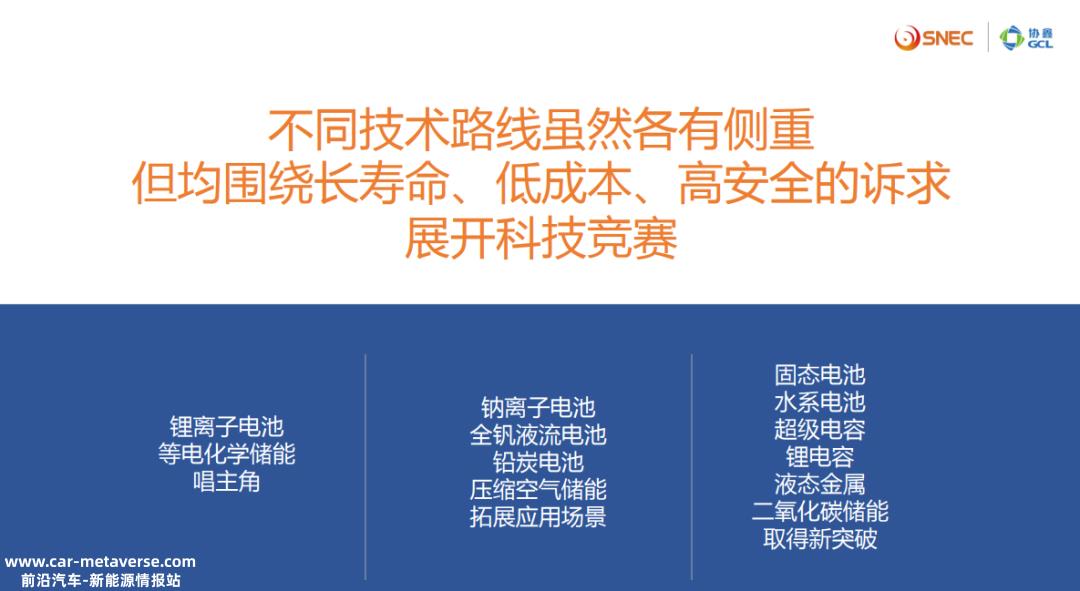

目前,储能技术路线百花齐放 竞争发展。虽然不同的技术路线有自己的重点,但它们都应该解决以下三个共同的行业痛点:寿命长、成本低、安全性高。所有关于储能的技术竞争都围绕着这三点展开。

就协鑫而言,朱共山介绍,截至2023年10月底,公司手中的新型储能订单已达37GW。

如何吸取光伏的教训?

朱共山指出,随着泡沫的繁荣,产能过剩的隐忧已经出现。

截至2023年中,我国锂电力(储能)电池行业实际产能近1900GWh,名义产能利用率不到一半,且仍在下降。

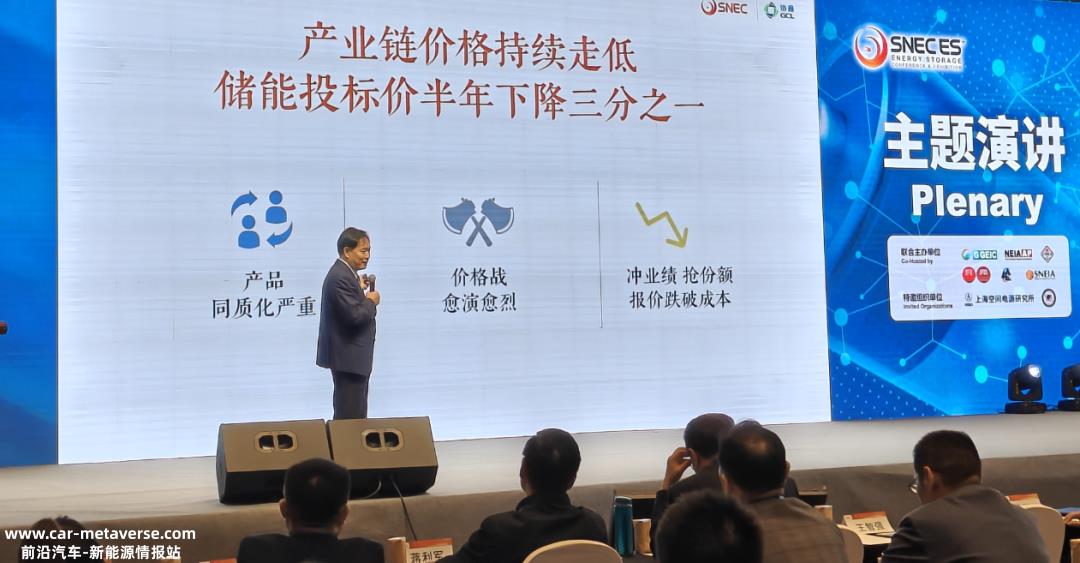

截至目前,我国储能相关企业已超过12万家,2023年行业新项目计划投资超过7000亿元,计划产能超过1.5TWh。储能行业还没有开放,已经陷入了价格战的海洋。据赶碳号了解,近一半的新型储能行业企业赚不到钱。

朱介绍说,光伏行业出现了产能过剩问题。最明显的表现是光伏股价持续下跌,光伏组件价格持续下跌。最近,最低报价跌至每瓦90美分。在光伏制造业,组件价格不得低于1.15元/瓦W,如果价格低于这个价格,就会亏损。现在很多中小企业、二三线企业都在亏损,完全进入了恶性竞争。这是光伏产业的教训。

朱共山建议储能行业不要冲上去。我们欢迎想进入这个行业的企业,但进入者必须做自己的专业知识,不要同质化竞争。

朱共山认为,产能过剩不是制造业的本质。产能过剩和恶性竞争会破坏商业价值,最终损害客户价值。

最近,在资本的推动下,许多新玩家跨境,不了解行业,蜂拥而至,接下来是大量的破产浪潮,行业无序竞争的风险正在加剧。

现在整个新的电力行业,大部分都在亏损。以储能项目为例,行业招标价格在半年内下降了三分之一,产品同质化严重。在很多情况下,一个新玩家,买生产线,找几个人做,地方政府投资,然后很低的报价抓住订单,使行业一半春天,一半寒冷,这是整个行业的现状。

朱共山认为,政策已经启动了储能,这个行业要想走得好,走得长远,关键在于市场。我们通过科技创新促进行业的高质量发展。我们的制造业是通过这六个字:技术、质量和成本来实现自己的发展。当然,行业发展过热,也有政策驱动因素。

储能行业应吸取光伏行业每五年一个周期的经验教训。我是一个在光伏行业工作了20多年的老兵。我们光伏行业的周期规律是,好时间不长,差时间长,但生存企业不断积累,聚集在头部。

希望储能行业的龙头企业和配套企业要有序分工,因为这个行业才刚刚起步,一定要吸取光伏行业的教训和成功经验。

朱共山特别建议,储能产业的高质量发展必须“一起做对”。找到正确的定位,错位发展,链领导,精细分工,注重技术,提高质量,鲜花盛开,不同。

03隐忧中,更要看到美好的未来

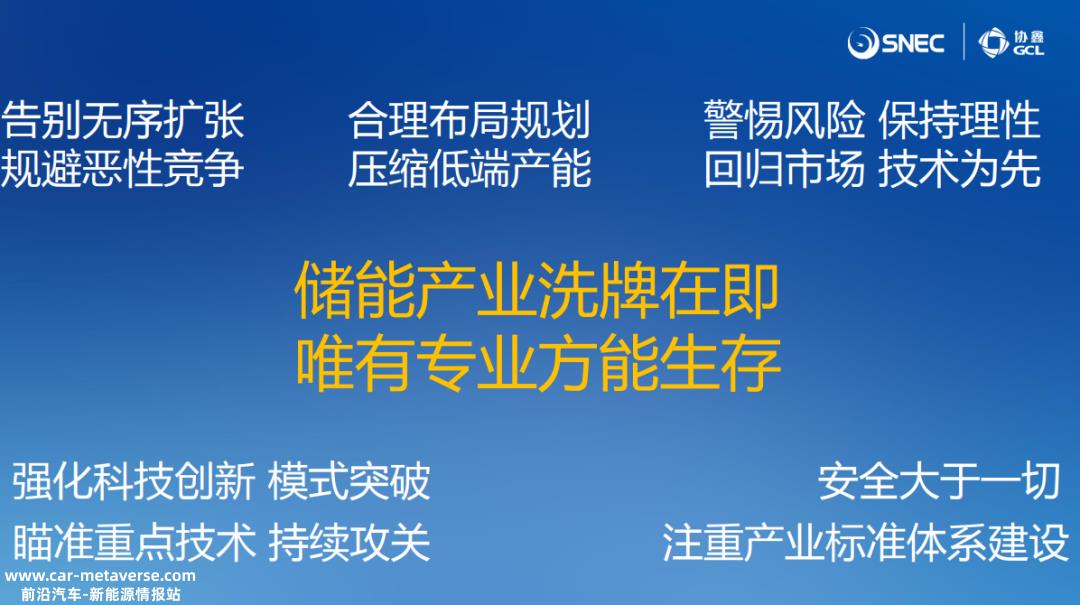

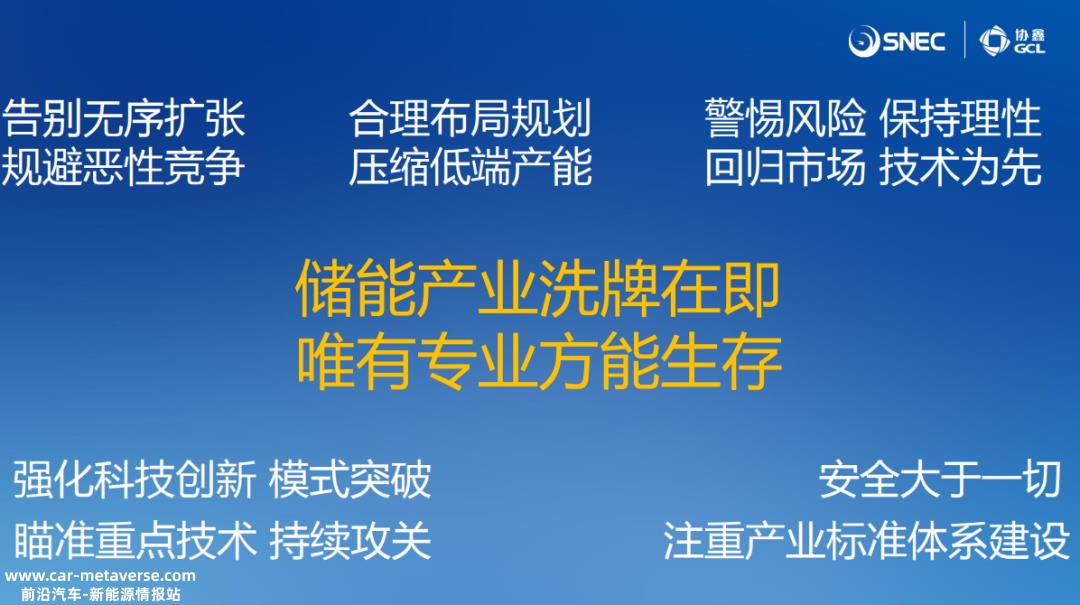

朱共山认为,储能行业即将洗牌,只有专业人士才能生存。

目前,储能行业正进入快速发展的拐点。从强制储能到容量租赁,独立储能共享可能成为行业的新生态。未来,政策取向有望从强大的储能转变为共享储能,这将对降低光伏发电成本和共享储能的推广和应用大有裨益。

促进新储能产业高质量发展的三个核心:技术先进性、安全稳定性和经济适用性。技术将垂直贯穿材料、制造和应用三个环节,促进整个储能产业链的迭代升级。

光伏平价的下一站是储能平价、光储同寿、光氢平价。

氢能具有“负荷、储能、电源”等多种功能。风景储氢一体化模式日益成熟,氢储能将成为长周期、大规模储能的首选。世界已进入“氢热时代”。未来,55%以上的光伏主要用于制备绿氢/绿氨/绿醇。

风电和光伏将在当地大比例制备绿氢、绿氢和电解槽设备制造端,成本都将进入下降通道。氢、氨、绿色甲醇融合,协同降碳,解决储存和运输问题,拓宽应用场景。

新储能的“场景创新”正在催生储能百花齐放的新未来。

沙戈荒地基地的储存和非储存结果将大不相同。根据相关计算,在储存情况下,新能源配送基地晚峰供电时间不足和最大供电缺口将大幅下降,最高供电缺口将达到76%。

根据国家规划,到2030年,风光电基地总装机总装机约4.55亿千瓦(455GW)。其中,库布齐、乌兰布和、腾格里、巴丹吉林沙漠基地规划装机2.84亿千瓦,其他沙漠和戈壁规划装机1.34亿千瓦。在此背景下,沙戈荒 储能将继续扩容。储能的未来,大有可为!

(赶碳号是根据朱共山先生的演讲内容整理出来的,编辑有删节和补充。)

END

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202311/0310131278.html