出品 | 探客出行

作者 | 廖鸿杰

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

广汽埃安(以下简称埃安)估值1000亿元,何时分拆上市似乎是个谜。

9月11日,在广汽集团(以下简称广汽)2023年半年度业绩会议上,董事长曾庆红回应埃安的分拆上市:“埃安的分拆上市工作目前正在按计划有序推进,具体上市时间取决于上市审计进度和当时的资本市场状况”。与此同时,他还透露,埃安的豪铂新SUV预计将于今年第四季度发布。

为什么说到埃安上市,我们应该特别强调浩铂品牌新车的发布?为什么估值已经超过1000亿元的埃安在IPO的道路上不仅没有热情,而且要低调得多?埃安的IPO并不担心,这并不意味着你可以无限期地等待。

埃安在担心什么?广汽在担心什么?

1、时代的新宠儿

在2023年上半年实现20万辆新车销量后,埃安于7月3日匆忙推出了其新品牌豪铂的首款量产车豪铂GT。

虽然定位为埃安旗下的高端豪华品牌,但从豪铂GT21.99万元的起价来看,有些“雷声大,雨点小”的尴尬。毕竟豪铂品牌首款出现的豪铂SSR预售价是百万。

这似乎有点想做高端,担心没人付钱,也没有太多时间做高端探索,所以我不得不推出一款20万价格的车型来尝试水。

(图 / 埃安豪铂汽车官网)

更令人遗憾的是,这款价格20万元的高端智能轿跑,7月份只有2011台,8月份只有2023台。

如今,埃安之所以陷入“上不去下不去”的困境,显然缺乏承载“千亿估值”的信心,不仅受到行业“价格战”的影响。

如果你急于冲刺IPO,即使你成功上市,你也必须防范破发的风险。新能源第四股零跑车的教训并不深刻。从股价破发到市值减半只需要十多天。

作为国有传统汽车企业的新能源品牌,埃安在2023年汽车行业仅半年就实现了20多万台的销量。前8个月累计销量近30万台,同比增长97%左右。

相比之下,以广汽本田(简称广本)和广汽丰田(简称广丰)为主的合资油车销量告别了增长转向下滑。数据显示,2023年前8个月,广本累计销量约37.44万台,同比下降25.70%,广丰累计销量约59.30万台,同比下降11.27%。

埃安目前在新能源轨道上有着看似不错的销量和可观的估值没有什么值得庆幸的。毕竟目前的“热销”状态能持续多久,千亿估值是否缩水,都将是个问号。

7月3日,埃安成为中国第2000万辆新能源汽车离线的“幸运儿”。早些时候,2022年10月,埃安成功完成了182.94亿元的A轮融资,成功引进了以PICC资本、国家调整基金和深圳风险投资为代表的53名战争投资者。投资后估值1032.39亿元,成为中国新能源汽车行业单一融资和投资后估值最高的品牌制造商。

经过两轮融资,广汽对埃安的直接间接持股比例有所下降,但其持股比例仍为76.89%,具有绝对控制权。

从独立融资到IPO准备,估值1000亿元的埃安无疑已经成为广汽在自主品牌和新能源轨道上的“新宠”。

在「探客出行」被寄予厚望的埃安,似乎并没有那么高调地“秀肌肉”:首先,广汽股票业务结构调整,在汽车行业轨道切换下,合资品牌挤压,独立品牌和新能源崛起,燃料汽车退出市场;两者,广汽产业转型加快,从汽车制造到旅游技术,如齐旅游高速“跑”给了埃安足够的市场空间。

简单来说,埃安今天的成就不是完全靠自己的产品实力,而是靠汽车产业升级和广汽企业转型中溢出的时代红利。

2、“双百万”的颓势尽显

与广汽的埃安、传祺、广本、广丰四大汽车品牌的销售业绩相比,广丰无疑是广汽的主要销售力量。然而,这个继续为广汽输血的合资品牌在2023年开始下滑。

从2023年前8个月开始,广丰的销量比例已经从1月份的50.39%下降到8月份的35.88%。3月份销量高达7.01万台,占30.25%,4月份瞬间下降至2.54万台,占13.34%。

要知道广本和广丰在广汽的目标是“双百万”,广丰在2022年实现了百万销售目标。这三年两大合资品牌为广汽贡献了近75%的销量,而2023年前8个月累计销量仅占62%。

自主品牌开始做最后的挣扎,就在广汽合资汽车迎来拐点,扭头向下的同时。

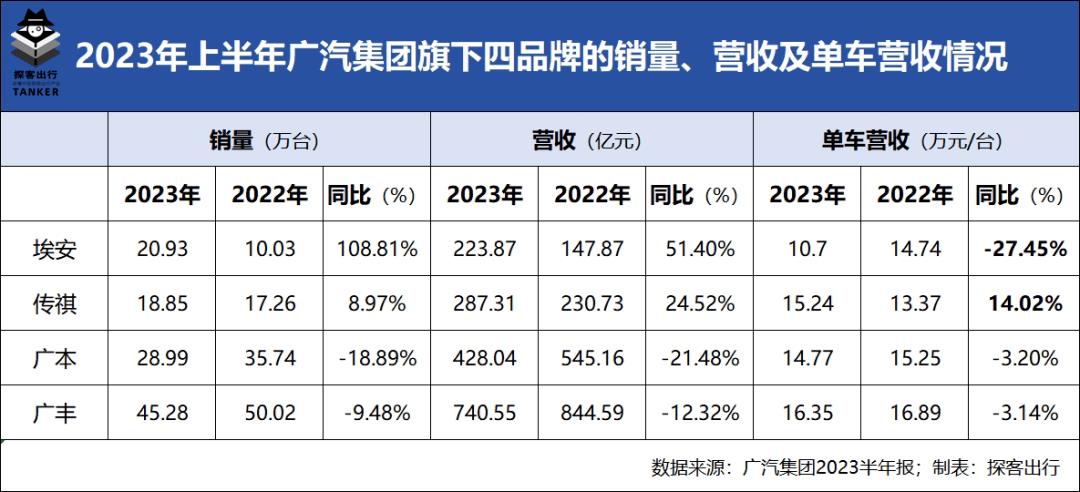

「探客出行」广汽半年报发现,2023年上半年,埃安实现汽车销量20.93万台,同比增长108.81%,营业收入223.87亿元,同比增长51.40%。自行车收入约10.70万元/台,同比下降27.45%。

同期,传祺实现汽车销量18.81万台,同比增长8.97%,营业收入287.31亿元,同比增长24.52%。自行车收入约15.24万元/台,同比增长14.02%。

相应的合资品牌,广本上半年新车销量同比下降18.89%,自行车收入下降到14.77万元/台,较去年同期下降近5000元/台。广丰表现略好,自行车收入下降到16.35万元/台,自行车收入也下降到5000元/台。

从广汽的角度来看,在广本和广丰的下滑下,传祺自行车的收入首次超过广本,埃安上半年的销量首次超过广本。在国内新能源轨道上,埃安已成为仅次于比亚迪的国内新能源汽车公司销售的“第二”。

但有点讽刺的是,埃安的自行车收入已经“跌破”了埃安的自行车起价。

「探客出行」据了解,埃安目前有4款在售车型,其中价格最低的埃安AION Y起价为11.97万元,AION LX的最高价格甚至达到了46.96万元。即使是入门级AION Y和AION S累计销量占90%以上,自行车收入不低于10.07万元/台。

当然,没有必要质疑这些数据的真实性。毕竟,它来自广汽的2023年半年报。至于为什么会发生这种情况,恐怕我不得不问一下广汽集团的另一个“儿子”——如琪旅行。

数据显示,如祺旅游成立于2019年,在2022年4月底完成10多亿元的A轮融资后,于2022年12月底宣布正在按计划推进IPO相关工作,并于2023年6月底成功完成8.42亿元的B轮融资。

公开数据显示,2022年12月底,如祺旅游公司宣布注册用户累计超过1600万,到2023年6月底,注册用户累计达到2100万。

半年后,如祺旅游注册用户多出500万,半年增速31.25%。如祺旅游的车主在用户数量大幅增加的背后呢?不可避免地不会落后。

(图 / 如祺旅游官网)

比亚迪玩过这种游戏,吉利玩过,北汽玩过…

幸运的是,BYD依靠不断的技术研发,成为新能源汽车的领导者;吉利还通过汽车公司和在线叫车,实现了几个好的子品牌;相反,北汽新能源过于依赖在线叫车市场,忽视了技术积累,最终从“新能源汽车第一股”变成了今天的落后者。

3、转型中的疼痛

至于埃安,是在复制比亚迪的成功之路,还是在重蹈北汽新能源的覆辙?

自行车收入的急剧下降可能只表明,产品的竞争力似乎不足以匹配其市场份额,这也是2023年低调处理IPO并渴望推出高端豪华品牌豪华白金的关键。

广汽作为大华南地区最强大的国有汽车集团,这么多年来加强了护城河的产品吗?是否加强了品牌的生命周期?你做得好吗?

作为一个行业的“优秀学生”,偶尔考试成绩不好,可能会有意想不到的因素是错误的,但一次又一次考试不好,是时候认真找到自己的原因了。

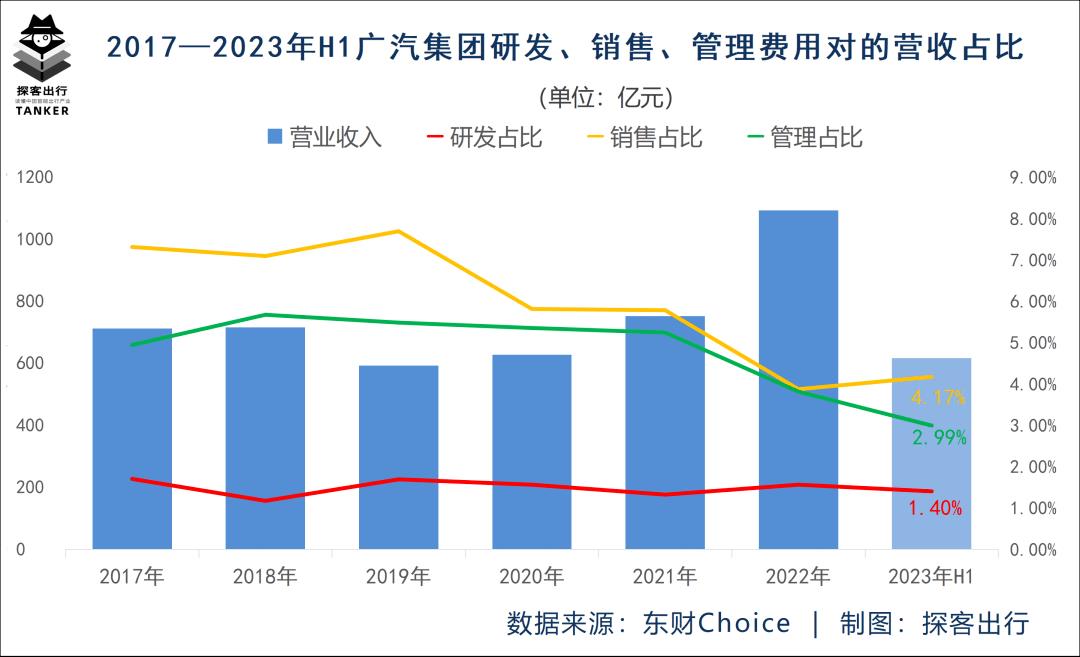

「探客出行」根据广汽半年报,虽然2023年上半年收入有所增长,但盈利能力却迅速下降。

2023年上半年,广汽实现营业收入约615.88亿元,同比增长27.12%。毛利润约31.75亿元,同比增长6.15%,毛利率仅5.16%,较去年同期下降1.01个百分点;净利润约26.25亿元,同比下降54.85%,净利润率仅4.26%,较去年同期下降7.74个百分点。

从近十年的利润率表现来看,虽然广汽整体收入趋于上升,但2019年毛利率几乎“悬崖”下降,随后净利润也进入持续五年的下降。

至于近年来广汽净利率超过毛利率的原因,主要取决于每年数百亿的非经营收入。

同样,2019年,自主品牌传祺销量下降近30%,广汽收入也从增速放缓转向大幅下降。新能源汽车行业“退补”,靠补贴生活的时代逐渐消失。广汽新能源纯电平台首款战略车型Aion 豪华智能超跑Aion LX正式上市。

与2023年上汽、长安、东风、吉利、比亚迪几大国内汽车集团的业绩相比,毛利率仅为5.16%的广汽成为其中最低的。虽然净利率不是那么差,但也不是那么好。

若剥离每年数十亿元的投资收益,广汽早已进入亏损状态。

利润率的下降是「探客出行」看来只有两点:一是合资汽车高溢价盈利时代已经过去;第二,在轨道切换下,大量的研发投资和固定资产投资侵吞了应有的利润。

毫无疑问,前者无法以本田和丰田的价格出售,埃安的自行车收入大幅下降,这是影响利润的关键。广汽似乎并不太关心研发投资。左手本田发动机、右手丰田变速箱,甚至寄予厚望的传祺,都有着强烈的“日本风味”。

「探客出行」整理了2023年上半年广汽、上汽、长安、吉利、比亚迪的R&D费用及相应收入比例,发现广汽8.61亿元的R&D费用及相应的1.40%R&D费用比例在国内几大汽车集团中名列前茅。

即使按照31.60亿元的R&D支出口径计算,广汽的R&D投资也不高。毕竟埃安、传祺、如祺等品牌都是非常昂贵的业务线。

特别是在燃油汽车向新能源、合资品牌向独立品牌、汽车制造向旅游技术转型的关键时期,没有大量投资作为基础,但很难说服人们认为多线并进。

如果半年的数据可能有意想不到的因素,如果延长时间,似乎可以清楚地发现,广汽的R&D费用比例一直徘徊在1%-1.5%之间。虽然2022年R&D费用同比增长72.60%,但仍只有17.07亿元。

相反,每年几十亿元的销售费用和管理费用一直是R&D费用的几倍。因此,人们不得不钦佩广汽强大的供应链管理能力。

4、结语

自主品牌正在加速崛起,新能源汽车正在攀登高峰。

然而,在2023年,曾经被称为“稳定”的广汽集团,现在也陷入了燃油汽车向新能源、电气化向智能化转型的漩涡。

埃安无疑是一步“好棋”,但估值1000亿后,似乎为了追求销量而迷失了自我。浩铂品牌也有点“高开低走”的意思。埃安什么时候能冲刺IPO?

*文中题图来源:广汽埃安官网。

原创文章,作者:探客深科技,如若转载,请注明出处:https://www.car-metaverse.com/202309/2409124403.html