9月8日,乘联发布了8月份乘用车市场产销数据。

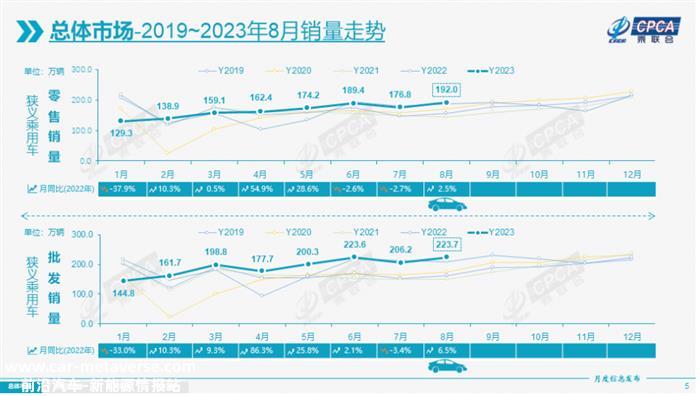

2023年8月,乘用车市场零售额达到192.0万辆,同比增长2.5%,环比增长8.6%。今年累计零售额为1322.0万辆,同比增长2.0%。

今年8月,汽车市场零售业达到历史同期最高水平,高于2017年8月零售峰值的2%。8月份,促销消费政策势头强劲,促销仍处于最高水平。此外,近期成都车展前后推出了大量新产品和低价新产品,释放了消费者需求。

尽管受到台风、暴雨、高温等极端天气的干扰,但夏季旅游的热度仍然很高,汽车市场的消费增长也很好。国家一级对汽车行业的政策指导频繁,旨在进一步稳定和扩大汽车消费。商务部推广“百城联动”汽车节和“千县万镇”新能源汽车消费季活动的效果显现出来。车展、优惠券等丰富多彩的促销活动对提高消费者信心有很好的效果。

从今年春节过早、预期刺激政策出台反复失败、国六老库存促销战风起云涌、预期老六车推迟半年、去年基数逐步上升等综合因素的影响来看, 1-8月累计零售1322.0万辆,同比增长2.0%。

8月份自主品牌零售100万辆,同比增长17%,环比增长6%,国内零售份额52.1%,同比增长6.1个百分点;2023年自主品牌累计份额为50%,同比增长4.7个百分点。8月份自主品牌批发市场份额57.6%,同比增长8.6个百分点;自主品牌在新能源市场和出口市场明显增长,传统汽车企业转型升级表现优异。比亚迪汽车、奇瑞汽车、长安汽车、吉利汽车、长城汽车等传统汽车企业的品牌份额明显增加。

8月份主流合资品牌零售65万辆,同比下降16%,环比增长10%。8月份德国品牌零售份额为20.1%,同比下降1个百分点,日本品牌零售份额为16.7%,同比下降4个百分点。美国品牌零售份额达到8.5%,同比下降0.4个百分点。

8月份,豪华车零售28万辆,同比增长9%,环比增长14%。全球产品供应的改善促进了国内零售市场的强劲发展。

出口:今年整体汽车出口延续了去年年底强劲增长的特点。1-8月,海关出口321.6万辆,8月出口43.8万辆,增长42%。8月份乘用车出口(含整车和CKD)33万辆,同比增长31%,环比增长7%。乘用车1-8月出口232万辆,同比增长72%。8月份,新能源汽车占出口总量的24%。随着出口容量的提高,8月份自主品牌出口达到28.4万辆,同比增长58%,环比增长14%;出口4.6万辆合资品牌和豪华品牌,同比下降39%。

生产:8月份乘用车生产223.7万辆,同比增长5.3%,同比增长7.1%。其中,奢侈品牌生产同比下降4%,同比增长2%;合资品牌生产同比下降20%,环比增长11%;自主品牌生产同比增长28%,环比增长6%。

批发:8月份,全国乘用车制造商批发223.7万辆,同比增长6.5%,环比增长8.5%。今年批发1537.3万辆,同比增长6.6%。在新能源市场和出口的推动下,8月份制造商的销量创下当月历史新高。8月,自主车企批发128万辆,同比增长26%,环比增长7%。批发65万辆主流合资汽车企业,同比下降16%,环比增长12%。批发30万辆豪华车,同比下降1%,环比增长7%。

8月份,主要乘用车制造商整体表现强劲。销量超过1万辆的乘用车制造商有34家(环比增长3家),其中5家同比增长率超过50%,10家同比增长率超过10%。

库存:8月份制造商产量温和,零售繁荣程度高,促进渠道库存稳定,形成产量与批发持平,国内批发产量低于1万辆的去库存趋势。从去年12月到今年8月,制造商和渠道继续去库存51万辆,从而减缓了渠道库存的压力。

新能源:8月份新能源乘用车批发销量达到79.8万辆,同比增长25.6%,环比增长8.2%。今年以来,批发批发507.8万辆,同比增长38.5%。8月份,新能源汽车市场零售71.6万辆,同比增长34.5%,环比增长11.8%。今年以来,零售总额为44.1万辆,同比增长36.0%。

1)批发:8月份新能源汽车厂商的批发渗透率为35.7%,比2022年8月30.2%高出5.5个百分点。8月份,自主品牌新能源汽车渗透率为51%;豪华车新能源车渗透率34.6%;而主流合资品牌新能源汽车的渗透率仅为6.1%。8月份纯电动批发销量55.1万辆,同比增长11.8%,环比增长11.0%;插电式混合动力汽车销量24.8万辆,同比增长73.6%,环比增长2.5%,占新能源汽车总份额的31%,同比增长9点。8月,B级电动汽车销量17万辆同比增长26%,环比增长17%,占纯电动汽车份额的31%。A00纯电动市场 A0级经济型电动汽车市场崛起,其中A00批发销量8.5万辆,同比下降33%,环比下降1%,占纯电动汽车份额15%,同比下降11个百分点;A0批发销量17.1万辆,占纯电动汽车份额的31%,同比增长12个百分点;A级电动汽车11万辆,占纯电动汽车份额的20%。

各级电动汽车销量相对分化。8月份有16款乘用车批发销量超过2万辆的车型:Model Y 65、316、比亚迪宋57、940、45、04、34、841、32、745、32、662、朗逸32、160、长安CS75 29、193、轩逸28、250、速腾26、299 22,896辆,比亚迪汉22辆,760辆,哈弗H6 22,188辆、瑞虎8 21、369、宝马3系20、265、五菱宾果20、214。其中,新能源汽车在乘用车整体销量中排名前六,优势明显。

2)零售:8月份国内新能源汽车零售渗透率37.3%,比去年同期28.4%增长9个百分点。8月,自主品牌新能源汽车渗透率为60.2%;豪华车新能源车渗透率30.0%;新能源汽车在主流合资品牌中的渗透率仅为5.2%。从月度国内零售份额来看,8月份主流自主品牌新能源汽车零售份额70%,同比下降0.2个百分点;合资品牌新能源汽车份额5.2%,同比下降0.8个百分点;新势力份额13.8%,同比下降1.2个百分点;特斯拉份额9%,同比增长3.0分。

3)出口:8月份新能源乘用车出口7.8万辆,同比增长1.7%,环比下降11.8%,占乘用车出口的24%;纯电动占新能源出口的93.3%,A0 A00级纯电动出口占新能源出口的50%。随着中国新能源的规模优势和市场扩张需求,越来越多的中国制造新能源产品品牌出国,海外认可度不断提高,服务网络不断完善。因此,新能源出口市场仍在改善,前景广阔。8月份厂商出口方面,比亚迪汽车25023辆,特斯拉中国1945辆,上汽乘用车1867辆,上汽通用五菱3380辆,东风易捷特3281辆,长城2947辆,吉利1155辆,创维987辆,智马达914辆,东风柳汽644辆,上汽大通530辆。根据海外市场自主出口零售数据监控,A0级电动汽车占60%,是绝对主要的出口力量。上汽等自主品牌在欧洲表现强劲,比亚迪在东南亚逐渐领先。除了传统出口汽车公司的出色表现外,最近的新力量出口也逐渐启动,海外市场的数据也开始出现。

4)汽车公司:8月份新能源乘用车公司总体走势强劲,比亚迪纯电动和插混双驱动巩固了自主品牌新能源的领先地位;以长安、上汽、广汽、吉利为代表的传统汽车公司在新能源行业尤为顽强。在产品投放方面,随着自主汽车企业在新能源路线上的多线并举,市场基盘不断扩大,批发销量超过1万辆的企业达到15家(同、环比持平),占新能源乘用车总量的87%(上个月88.1%,去年同期82%)。其中:274、086、特斯拉中国84、159、吉利47、299、广汽埃安45、029、长安36、919、上汽通用五菱35、612、理想车34、914、上汽乘用车26、615、长城26、266、蔚来19、329、零跑14、190988辆,上汽大众13003辆,哪吒12103辆,奇瑞10579辆。

5)新势力:8月份新势力零售份额13.8%,同比下降1.2个百分点;理想、威来等新势力汽车企业整体销售业绩依然强劲。在主流合资品牌中,南北大众强势领先,新能源汽车批发20150辆,占主流合资纯电动汽车的60%。大众坚定的电气化转型战略取得初步成效。其他合资企业和奢侈品牌还有待努力。

6)普通混合动力乘用车批发81841辆,同比增长26%,环比增长0.1%。其中一汽丰田27256辆,广汽丰田26782辆,东风本田7736辆,广汽本田4856辆,广汽乘用车4509辆,东风乘用车4486辆,东风日产3106辆,上汽通用五菱1754辆,长安福特136辆,吉利140辆。

原创文章,作者:第一电动网,如若转载,请注明出处:https://www.car-metaverse.com/202309/1010121060.html