2023 年 7 月 25 宁德时代晚上宣布 2023 今年上半年的表现。海豚君拆除了第二季度的表现,重点关注边际变化。

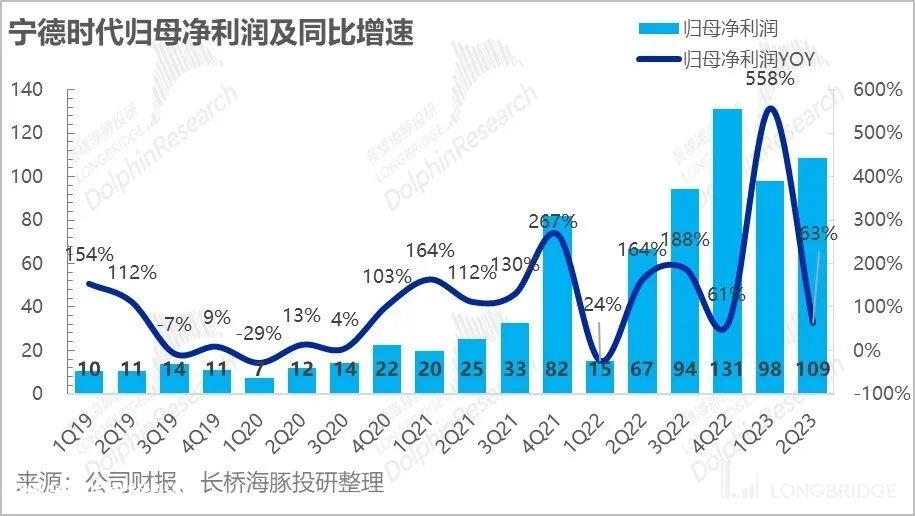

先看头尾两端:第二季度收入 1002 亿,同比增长 56%;归母利润 109 亿,同比增 63%。收入表现超出预期,但利润表现在预期之内。这组数据背后是稳如泰山的宁王:

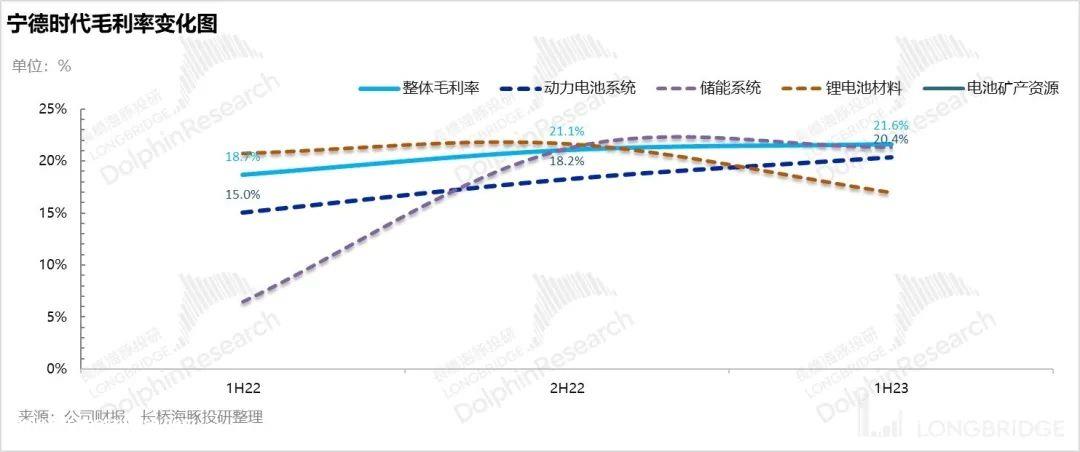

1)产能过剩?主要保证毛利。上半年宁王电池业务产能利用率只要如此 60%的叠加库存已降至高峰期 60%,但毛利率稳步上升,到了 22%。作为行业领袖,宁王在产能过剩的情况下,没有像下游领头羊特斯拉那样主动降价淘汰对手的打法。

2)产品仍在泄漏通货膨胀,第二季度电池出货量 95Gwh,环比增长 但当期收入环比不到25%, 13%;

3)增量取决于储能 海外:由于守毛利的打法,宁王收入增量的支撑主要靠储能的持续放量 海外扩张迅速,但这两个业务的规模效应略差于电池,导致业务杠杆释放受阻,第二季度销售和管理费用超过收入增长太明显。

4)实际利润不如母公司的利润好:主要核心经营利润是因为财务收益被淘汰的 90 一亿,利润率只有 与第一季度相比,9%进一步下降。

从分项的角度来看,主要是因为管理费(同比 70% )销售费用增加(90%) )都比较快。从第二季度的情况来看,资产减值问题不需要特别担心。

海豚君的总体观点:

自上次财务报告以来,宁王表现良好,但股价没有上涨。宁王第二季度业绩的最大特点仍然是 “泰山压顶,我从容应对” 龙头老板的稳重感。

收入超出预期,利润达到预期,自身去库存可能结束,这些因素有利于宁王股价的短期修复。然而,宁王所在行业的基本面并没有得到本质的改善。这个基本面是:

1)混合动力汽车交付比例的增加导致新能源销售增长>动力电池交付增长,行业产能投资激进,动力电池交付增长>动力电池收入增长,行业处于整体通货膨胀;

2)宁王通过储能补位 海外发展稳定了电池运输和性能增长,但储能壁垒可能弱于动力电池 海外市场的长期稳定性可能不如国内市场,这些都是估值前景的折扣;

3)宁王作为电池领导者,选择了与特斯拉完全不同的玩法:主动去库存 降低产能利用率来保持毛利率,而不是开放足够的产能来打击行业竞争。因此,毛利率得以保持,但增长的逻辑将较弱。

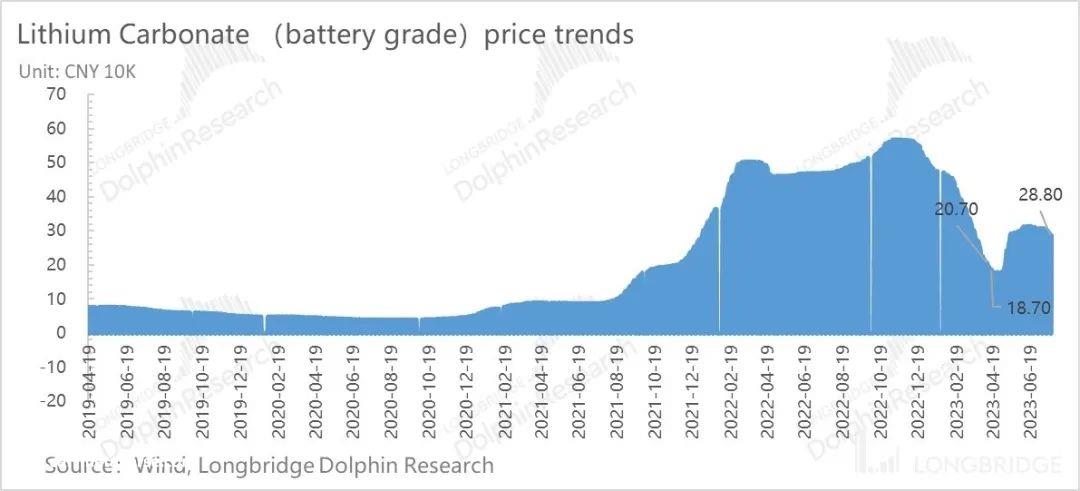

4)总结在一起,宁王自己 Alpha 能力减弱,股价跟随锂电池泄漏通胀链,锂矿石价格持续下跌,虽然宁王相对低估,但估值扩张没有催化。

相应的整体业绩路径是,在行业去库存的过程中,王宁保持了毛利润,但市场份额逻辑在一定程度上影响了其增长。由于第二曲线储能,主要利润率 海外市场的发展需要更多的销售和运营投资,导致业务杠杆无法顺利释放。

这在股价中的映射很可能是宁王当前表现良好,尤其是主动去库存即将结束,这可能会在一定程度上提振基本面,并在短期内修复股价。然而,只要锂电池处于通胀泄漏过程中,宁王只能依靠业绩交付来稳定股价,而不能实现估值扩张,上升弹性有限。

总之,宁王还是宁王,但现在投资角度已经变得平庸。

以下为正文

一、整体表现:收入好?主要靠储能 海外来补位

1)收入和净利润:2023 年二季度单季度收入1002亿元,同比增长 海豚君看到的卖方预期一般在1000亿元以下,收入表现超出市场预期。

但这里的一个问题是,从环比的角度来看,第二季度电池出货量超过 95Gwh,环比增长 但与第一季度相对应的收入环比只增加了27%, 12.5%。这里说明锂电单 wh 价格仍在 “泄通胀” 过程。

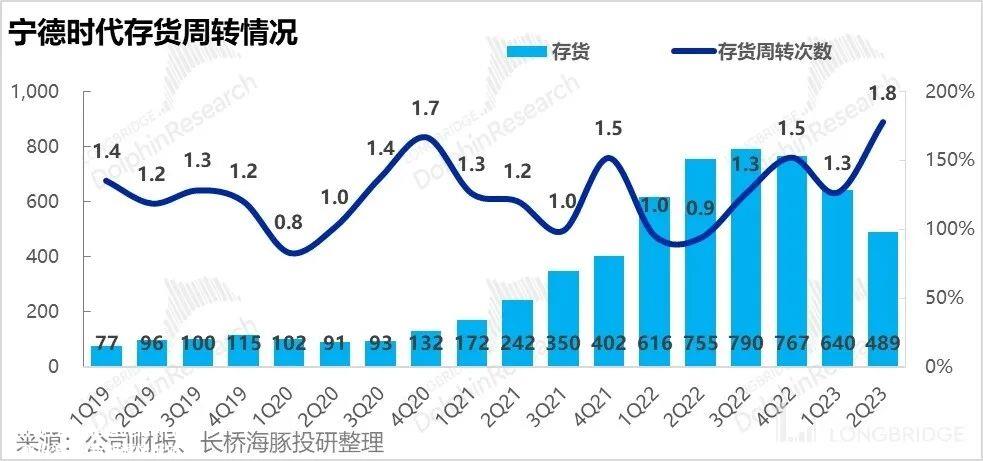

与此同时,另外两个数据也验证了相同的问题:a)产能利用率;b)库存。

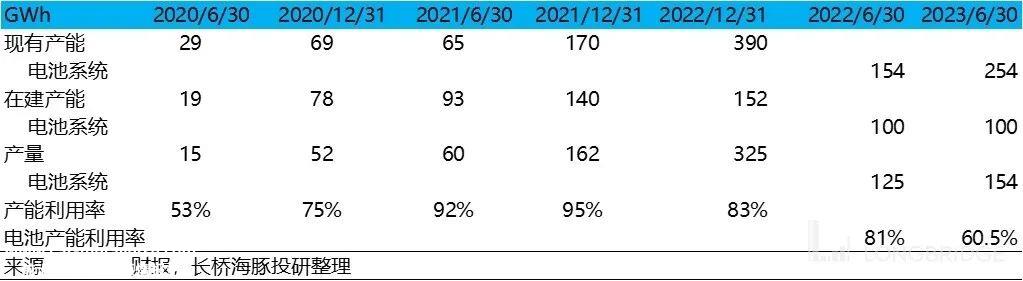

a) 先看产能利用率:今年上半年产能利用率只有 肉眼可见的60%去库存。

b) 在过去的六个月里,宁王主动通过降低产能利用率来降低库存水平。到第二季度末,宁德时代的库存是 489 一亿元人民币,砍到高峰时段 60%。

根据宁王之前披露的数据,海豚君粗略估计这种库存水平对应 50Gwh。从备货水平来看,只对应宁王 50% 季度电池出货量。

从采购周期来看,一个半月的库存量相对较短,能够适应市场上原材料价格的变化速度。

海豚君认为目前的库存水平相对健康。当出货量环比上升时,库存水位继续下降的风险相对较低。

主动去库存逐渐结束后,备货动力的关键在于电池需求的边际改善。然而,就边际趋势而言,今年动力电池市场的一个普遍尴尬局面是:

1)由于新能源汽车交付结构中带电量低的混合动力汽车增速高于纯有轨电车,动力电池装载量增速持续低于新能源销量增速。

2)由于锂矿价格下跌,锂电池产业链整体通货膨胀,锂电池单价下跌,动力电池收入增长明显低于动力电池装载增长。

层层缩水后,高增长的维持只能依靠新的电池需求——储能,进入更多的市场——海外化来弥补主要轨道增长的放缓。

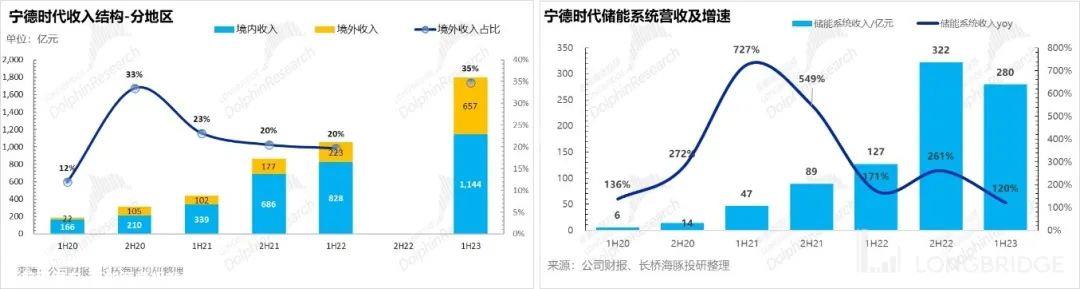

结合上半年的分项,宁德时代的稳定增长主要来自两个方面:a)海外市场;b) 储能补位。

a) 海外市场:可见 2023 今年上半年,宁王海外电池收入占整个电池 在材料中贡献的比例已经超过了 35%,拉升非常明显,海外市场已经成为宁王增长的关键。

b) 储能补充:此外,上半年储能收入增长 收入贡献的比例保持在120% 15%,增长表现相对较好。

c) 国内表现平庸:在国内市场,电池 材料 储能业务,宁王的增长率已经下降到 38%与宁王同期国内动力电池装载量基本增长 36% 同步等于用储能业务的增量填充电池 材料价格泄通胀。

二、利润端正常

第二季度归母净利 109 1亿元,利润率 11%基本保持了第一季度的盈利能力,符合市场预期。

然而,由于母公司利润中的非经营性投资损益和与公司财务杠杆相关的利息收入,海豚君更关注美国股市同行单独拉出的一系列核心经营利润(收入) – 税费 – 三费 – 资产&信用减值)。

看看这个核心利润,你会发现第二季度主营业务的盈利能力实际上有所下降,从上个季度开始 9.6% 回落到了 9%,表现一般。

母亲之所以看起来不错,主要是因为宁王账户上现金太多,现金管理收入增加,外汇头寸升值,转化为人民币时带来的额外收入。

核心主营利润表现一般,好在锅不是毛利率,而是成本表现。

2.2 毛利率控制良好:第二季度毛利率 与第一季度相比,22% 21.3% 也有明显的改善。结合今年上半年毛利率结构的变化,王宁的毛利率表现应该是电力电池本身毛利率的修复。

在行业和自身产能过剩中,宁王的毛利率得以维持甚至提高。除了宁王自身产品带来的议价权外,还有一个跳出纸面的逻辑:

在自身产能 在库存过剩的情况下,宁王作为行业领导者,并没有像特斯拉那样降价引领战争,而是通过一定程度的控制产能利用率和消化库存来保持毛利率,而不是进攻性的城市占领战略;

这与下游领头羊特斯拉的打法完全相反。特斯拉的打法是典型的牺牲毛利率市场份额的打法,导致其汽车销售毛利率只有 17 %。

在这种想法下,海豚君倾向于认为,在锂矿持续通货膨胀的过程中,宁王的毛利率表现应该基本可控,主色调可能是稳定的,而不是在锂矿上下跳跃之前,毛利率上下跳跃。

2.3 成本端:控费能力弱化

随着公司业务规模的快速扩大,公司相应的成本规模也呈现出快速扩张的趋势。此前,由于收入快速增长,管理、研发和销售费用基本上可以完全稀释。

但今年第二季度,这似乎有点逆转:销售费用中最大的项目售后综合服务费同比增长 70% ,行政项目中最大的员工工资增长率也是如此 70% 。

总的来说,这似乎与储能需要更多的销售和维护以及海外市场发展对应的更高的运营成本有关。但总的来说,短期运营端的杠杆效应已经消失。

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202307/2710107473.html