这一轮光伏产品的价格,跳水速度前所未有,也让很多人措手不及。例如,在本周末的碳投资研究报告中,我发现在市场价格的剧烈波动下,一些分析师和研究人员的报告数据被扭曲,更新速度无法跟上硅、硅片、电池和部件的降价速度。回顾整个光伏史,无论是价格、数量还是速度,在行业进入廉价互联网后,这样的大跳水似乎是前所未有的。

在这一轮暴跌中,仍有一些疑问待解:

首先,光伏主材价格跳水的罪魁祸首是什么?

第二,目前的价格是否已见底?

第二,这个低价周期会持续多久?

第三,为什么在光伏主材价格暴跌的同时,却出现了产销、装机、出口数据都在高涨的悖论?

“雪崩时 没有雪花是无辜的。”

在后来的流传中,这句话实际上偏离了它的初衷。波兰诗人斯坦尼斯洛(Stanislaw Jerzy Lec)原意是:雪崩的时候,没有雪花觉得自己有责任。

6月的最后两天,光伏主材像股灾一样暴跌:

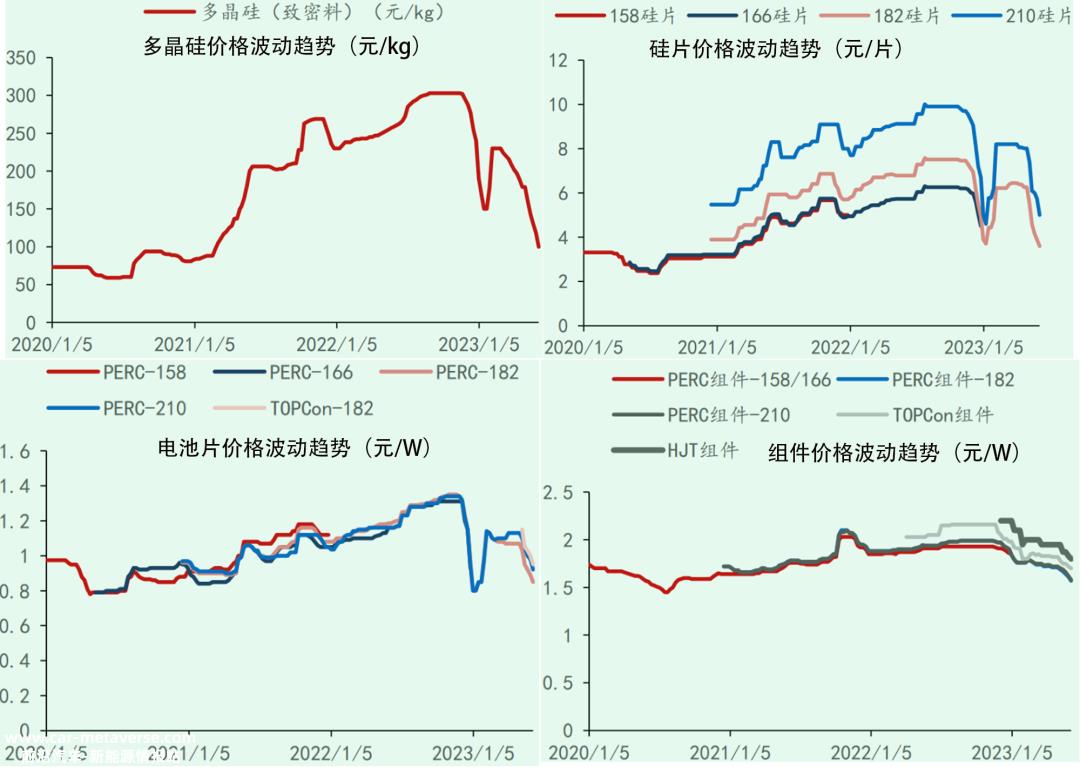

硅(单晶致密材料)平均价格为65.7元/公斤;硅片(182)平均价格为2.8元/片;电池片(Perc182)0.7元/片,组件最近收集的最低价格为1.18元/W,P型单面182组件的平均价格也达到了1.3元/片。W。

上述四种主要材料有一个共同点——它们都是过去三年光伏周期的最低点,在硅片、电池、组件甚至历史最低点。

整个行业都很安静,就像金融风暴中被直线跳水指数吓傻的交易者一样。

赶碳认为,每一个光伏企业,每一个光伏人,对于光伏来说,就像水在水里一样。既然一切都是明牌,批评、指责、抱怨只会增加烦恼,看清未来可能更重要。

01

陡峭的曲线,相同的命运

来源:InfoLink;赶碳号制表

若将2020年初视为本轮光伏周期的起点,则回顾光伏主材近三年半以来的价格波动趋势,很能说明问题。

首先,如果我们不考虑数量,只从价格的角度来看,事实上,在2022年底,这一轮光伏产品的价格周期已经告别了牛市,并开始下跌。

只是在今年年初有一个体面的反弹,然后以更快的速度继续下跌,并打破了早期的低点。因此,如果我们借用股市来描述当前光伏主要材料的市场价格,那就是“大规模下跌”,无论是上海50,还是上海300,无论是主板还是创新板,都在大幅下跌。在暴跌的市场中,也会有疯狂的利润,即电站,这就是后面的故事。

二是硅料、硅片、电池、组件,从上游到下游,曲线越来越平滑。

这可以从侧面证明,在这一轮价格下跌中,硅末端是牛鼻子,起到了引导作用。此外,在时间点上,硅率先降价,导致下游三个环节价格依次下跌。

在硅为王的时代,每个人都抱怨硅,现在硅急剧下降,但也抱怨硅。没有办法,这是产业链分工,这就是生活。在四个环节中,拦截超级利润的能力自上而下逐步下降,降价范围和空间自然会相应下降。

第三,硅失去了超级利润,下游无法留住。

这也证伪了一点。许多人曾经认为,当硅价格下跌时,下游可以分享硅的超级利润——事实可能恰恰相反。

原因很简单。光伏组件是光伏制造业出口和商业价值实现的一个环节。无论是面向海外客户还是国内电站,组件都不是卖方市场,无法掌握主动权。因此,在海外,欧洲、美国甚至包括印度,尽管我们非常需要我们的产品,但我们仍然每三天对各种贸易进行“制裁”;在中国,“僧侣多,僧侣少,住持只看价格,不问青春”是一种共识,因此会出现1.18元/W的超低价格——这种“价格低的人会得到”的情况,这与前几年地方政府的当地拍卖情况有多相似,谁给了更多的钱。

当然,下游并没有拦截超级利润,这只是一种猜测,最终取决于企业业务数据——,尽管业务数据将落后于产品市场价格的波动。我们只需要耐心等待一段时间,看看几家头部组件企业半年度报告的主要业务利润率,是环比第一季度增长还是下降。

赶碳甚至希望上述猜测是错误的。同时,我希望为了整个行业的健康发展,海外的“外国僧侣”和国内的“住持”都能给光伏制造企业留下“有尊严”的利润。

光伏制造企业大多是民营企业。尽管许多中央和国有企业最近都渴望尝试,但他们已经准备好“努力工作”。我期待着下游电站迅速“卷起”。这是“卷起”袖子,扔掉手臂,努力工作,而不是与“人民”争夺利润。电站建得越多越快,制造商的生活就会越好。

02

跌跌不休,什么时候结束?

6月29日、30日3.2GW光伏组件开标;来源:智能光伏;

六月天最无情。

6月最后两天,3.2GW以上的光伏组件开标,即保碧新能源1.5GW、国电0.9GW和水发工业0.8GW。每一个项目,每一个标段,都有二三十家企业竞争激烈。

从上图可以看出:

最低报价低于1.2元/W;

P型单面组件的最低价格为1.3元/元W,最高价格为1.45元//W,均价在1.3~1.33元/W之间。

与单面组件相比,p型双面组件的溢价为0.02元/W;

与p型相比,n型双面组件溢价为0.07元/W。

p型182单面组件,平均价格已达到1.3元/元W。这不是小厂的报价,而是一线龙头企业的平均出厂价格,也是历史上最低的价格。

更可怕的是,在水发行业这个项目中,光伏史上的最低价格是1.18元//W。赶碳号没有发现是哪家企业报出了这样一个跳楼失血的价格,但我相信在这个价格的背后,一定有一个悲惨的故事。

只做组件总是会赔钱,但组件企业没有大面积破产,因为集成程度越来越高,我们现在赚的是硅片,电池链接的钱,只是其他链接的利润,反映在组件集中现金。

然而,几个月前,我们预测,每个人现在都是一体化的,这相当于站在同一条起跑线上。集成程度越高,组件的降价空间就越大。这是因为,除了硅成本外,组件降价还降低了包括自己硅片和电池片在内的合理利润,这只反映在组件价格上。

从年初到一两个月前,通威、润阳、协鑫集成经常低价中标。与目前的价格相比,当时的中标价格已经非常“美丽”,赌博是未来交付时硅价格的下跌。值得注意的是,这三家企业都有硅材料业务,尤其是通威、协鑫等老玩家,对硅材料的市场判断可以领先于市场。

那么,组件的价格现在到底了吗?更不用说安装需求了,只是从供应链的角度,或者问硅材料。

03

硅去产能,痛苦而漫长

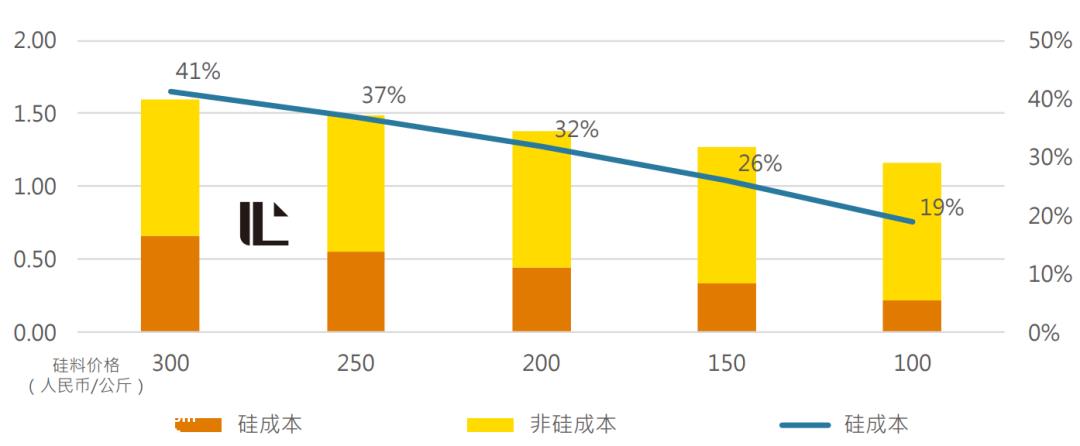

光伏组件成本变化,单位:人民币/W;来源:InfoLink《2030光风储能转型白皮书》

组件价格是否触底,不是组件本身决定的,要看硅料是否触底。

如果你仔细观察Infolink的统计数据,你会发现一个有趣的现象:随着硅价格以每50元/公斤为单位的价格下降,硅在组件成本中的比例下降,不是匀速,而是加速度,依次为4%、5%、6%、7%。假设硅料降到50元/公斤,硅料在组件中的成本比例会降到11%吗?当然,硅不会一直无休止地下降。

中国光伏组件成本构成;数据来源:IRENA、中信期货(2022年8月)

在其他成本不变的情况下,当2022年多晶硅价格高点为300元/公斤时,硅成本占组件成本的41%,组件成本推至1.6元/公斤W。目前多晶硅价格已降至65元/公斤,组件成本降至1.2元/W左右是正常的。

硅价什么时候会触底?这个问题看起来不错,但也不是没有判断依据。让我们从历史中寻找答案。

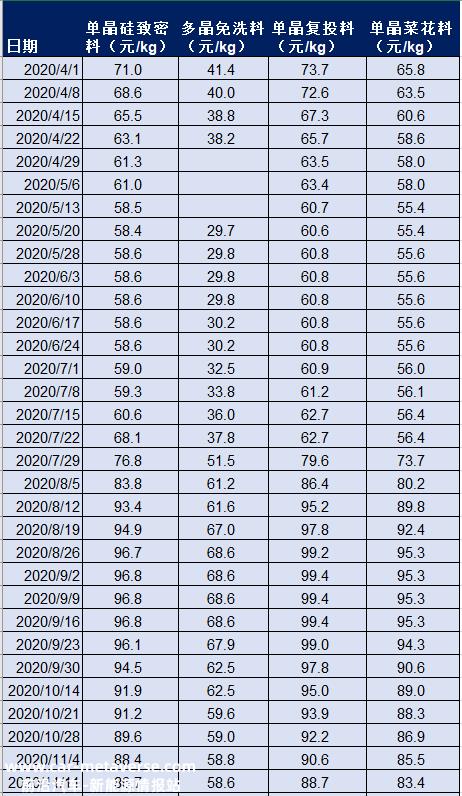

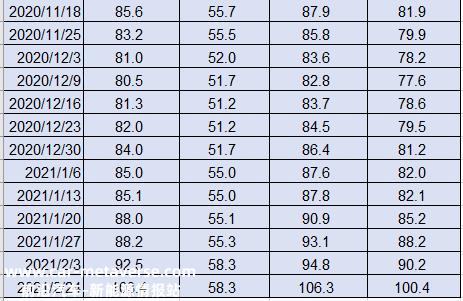

我们以上周硅业分公司公布的价格为基础,6月28日单晶致密材料平均价格为65.7元/公斤。根据硅业分公司的统计数据,2020年4月15日,上一轮硅材料价格接近这个价格,65.5元/公斤。

数据来源:硅分公司

2020年4月15日单晶致密材料价格65.5元/公斤后,又跌了三个多月,直到7月22日才回到价格上方,反弹到100元/公斤,又花了七个月。

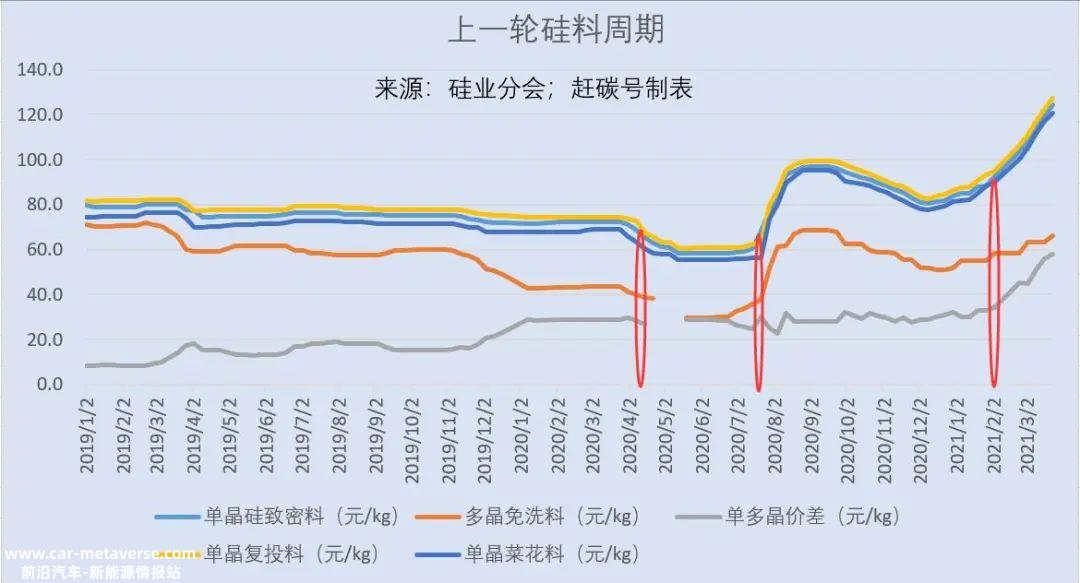

上一轮硅周期体现在趋势表中,大概是这样的:

也就是说,如果只机械地应用上一轮硅周期,不考虑这一轮还有很多新产能在路上,不考虑硅片厚度和硅消耗的降低,硅材料至少要等10个月才能回到100元/公斤。

当然,如果只需要10个月,那就好了。事实上,硅几乎不可能回到过去。

硅价格将呈现“降落伞”结构——伞顶为n型硅,底部为花椰菜和珊瑚。根据“新晶人工智能”的判断,这一轮硅去产能是痛苦而漫长的:

当硅价格低于行业平均全成本时,影响当前约30万吨的产能,就会出现[维修潮];

当硅材料价格低于Top-3致密材料的全成本时,就会出现一波[停产潮];

当硅价格接近顶级-3行业的平均成本时,它会刺穿最后一波调整的底部,但重组还没有结束,超低价格将至少持续一年,并将出现一波[破产潮]。

这里有三条红线,对应三种现象:维修潮、停产潮和倒闭潮。现在,刚才有三家企业在维修。一些原计划投产的跨境玩家不敢开车,所以硅产能的清除才刚刚开始。

即使考虑到强劲的需求刺激,也至少需要一年的时间。换句话说,组件价格触底,不太可能在一年内触底。

在2023年SNEC展览期间,通威集团董事长刘汉元在接受媒体采访时表示,硅材料的未来产量和价格将上涨,这是新兴产业的长期趋势和共同特征,也是新能源替代化石能源的必然要求。今年,包括明年,包括多晶硅在内的光伏主要材料将面临价格下跌、持续下跌或波动下跌的趋势。光伏人应该对此持积极态度。

04

看产能石沉大海,看星辰大海的需求

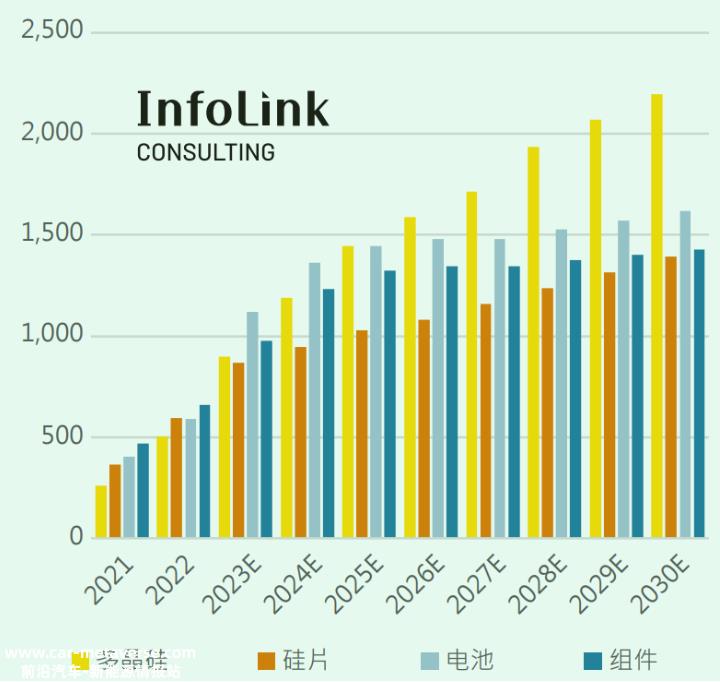

单位:2021-2030年各环节产能预估图:GW;来源:InfoLink《2030光风储能转型白皮书》

由于产能过剩是这一轮光伏主要材料价格暴跌的罪魁祸首,因此有必要谈谈未来的产能增长。从上图中各环节的产能预测可以大致看出未来各环节之间的博弈关系:

以硅为例,2021、2022年,硅产能是四个环节中最低的。到2023年,硅产能迅速增长,2024年硅产能过剩可能比今年更严重。2025年,硅产能增长趋于缓和,与其他三个环节的增长保持一致。也许,当时硅产能落后,价格触底反弹。

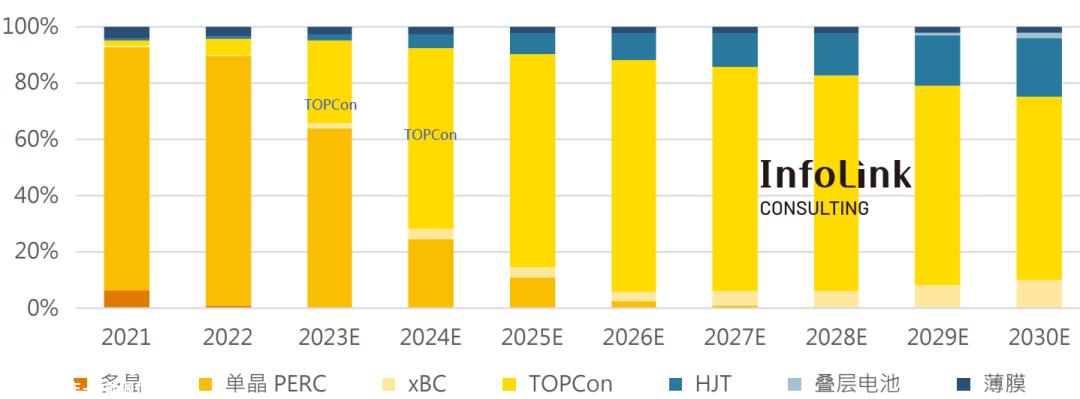

各种电池技术在2021-2030年的市场份额;来源:InfoLink2030光风储能转型白皮书

另一个有点不安的情况是,2023年的电池电影产能将超过1200GW,这是四个环节增长最激烈的环节,也是唯一超过TW水平的环节。这实际上是TOPCon、HJT、BC等新技术路线产能与Perc旧产能并存所造成的独特现象。看上去很可怕,但是现在只有Perc,TOPCon的好日子还有一段时间。具体需要多长时间?也许也就是半年多的时间,TOPCon的产能被摧毁了,达到了600GW左右。目前,TOPCon已建成并规划,GW已超过600个。

今年6月,Infolink发布的《2030光风储能转型白皮书》预测:

硅材料:2023年,中国硅材料的有效产能将在2022年124万吨(对应507GW)的基础上增加75%以上,达到220万吨左右,对应880GW左右。到2030年底,年化产能将达到483万吨,对应2万吨。 GW,比2022年增长4倍左右。

硅片:截至2022年底,硅片年化产能达到近600GW水平,年增长率高达62%。2023年,由于基础庞大,硅片扩产放缓,年增长率约46%,达到860GW。到2030年,年产能将接近1400GW。

电池:截至2022年底,电池板产能已达510GW。N型TOPCon预计2023年产能将超过400GW,整个电池板产能预计将达到1200GW。

组件:截至2022年底,组件生产能力为660GW,年增长率约为40%,预计到2030年底将达到或超过1400% GW年产能。

在需求方面,我之前分析过很多,在这个节略中提到:

目前,全球光伏装机约为1TW。根据全球减碳要求,人类必须在这个星球上生存。仅从光伏的角度来看,它必须安装到6TW才能在2030年实现脱碳目标。换句话说,在接下来的七八年里,全球将安装5TW,相当于每年约600-700GW。此外,2030年及以后,每年的装机应达到1TW水平。

这是光伏人的星海。然而,光伏装机的星海与光伏制造业的星海并不完全一样。提高光伏制造企业的全球化能力可能会使两者成为一回事。

“今天是残酷的,明天是残酷的,后天是美丽的。许多人死于明天晚上,后天早上看不到太阳。”

这对于目前的光伏企业来说是非常合适的。在残酷的市场竞争中,在一轮又一轮的“灵魂讨价还价”中,企业本身应该深入挖掘护城河,增厚安全垫,不要冲动,不要盲目服从,不要让自己成为“烈士”,一起去光伏的星海。

END

声明:如果需要转载或部分引用“赶碳”原创文章,应获得授权并注明出处。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202307/031898512.html