产品|子弹财经

作者|段楠楠

编辑|蛋总

美编|邱添

审核|颂文

没人料到,前两年被投资者视为“小甜甜”的隆基绿能,2023年将成为资本市场的“牛夫人”。

2020年,中国率先提出“双碳”政策,光伏产业发展前所未有。光伏发电因其发电成本低、技术路径成熟、地理位置不受限制而成为我国新能源发电的重要来源。

数据显示,2019年至2022年,我国新增光伏装机容量从30.1GW增加到87.41GW,累计光伏并网装机容量从204.3GW增加到392.61GW。

在下游装机量大幅增加的刺激下,光伏产业链公司全面爆发,上游硅材料、硅片、设备企业、中游电池、部件、下游电站建设企业都赚了不少钱。

龙基绿能是光伏一体化的龙头,也不例外。2019年,龙基绿能收入329.0亿元,归母净利润52.80亿元。2022年,龙基绿能收入1290亿元,归母净利润148.1亿元。三年内,龙基绿能收入和归母净利润分别上升292.10%、180.50%。

在业绩大幅上涨的推动下,隆基绿能股价一路上涨。2020年,隆基绿能年股价上涨274.62%,2021年股价再次上涨31.18%。然而,美好的时光并没有持续多久。事情从2022年开始逆转。

1、行业产能过剩,公司股价暴跌

自2022年7月以来,隆基绿能股价一路下跌。截至2023年6月10日,其最新市值为2093亿元,股价为27.6元/股,较之前盘中最高点73.54元/股下跌62%以上。

从业绩上看,隆基绿能的收入和净利润仍在增长。2022年,隆基绿能收入1290亿元,同比增长60.03%,归属母公司净利润148.1亿元,同比增长63.02%。

2023年第一季度,隆基绿收入283.2亿元,同比增长52.35%,归属母亲净利润36.37亿元,同比增长36.55%。

随着业绩的持续增长,隆基绿能股价的持续下跌引起了市场的关注。公司董事长李振国在接受媒体采访时表示,隆基绿能股价大幅下跌的真正原因。

5月26日,隆基董事长李振国在第十六届(2023)国际太阳能光伏与智能能源(上海)大会暨展览会上接受媒体采访时表示:过去几年,光伏产业有点像2005年至2008年。任何进来的人都可以赚钱,这将不可避免地导致行业产能过剩。

(图 / 基于VRF协议的摄图网)

在过去的18年里,光伏产业建立了380GW的全产业链产能,现在在18个月内建成了380GW以上的产能。

李振国还表示:“根据现有产能规划,2023年底全行业将形成700多GW,目前仍有公司在扩产。如果不停止,产能规模将超过1000GW。”

据有关机构预测,2023年中国新增光伏装机容量将超过95GW,虽然保持了快速增长,但显然不足以消化目前巨大的产能。

李振国的讲话引起了市场的关注。从主营业务来看,龙基股份有限公司是一家集光伏于一体的企业,产品涵盖光伏硅棒、硅片、电池及组件、电站建设等方面。

(图 / 2022年隆基绿能年报

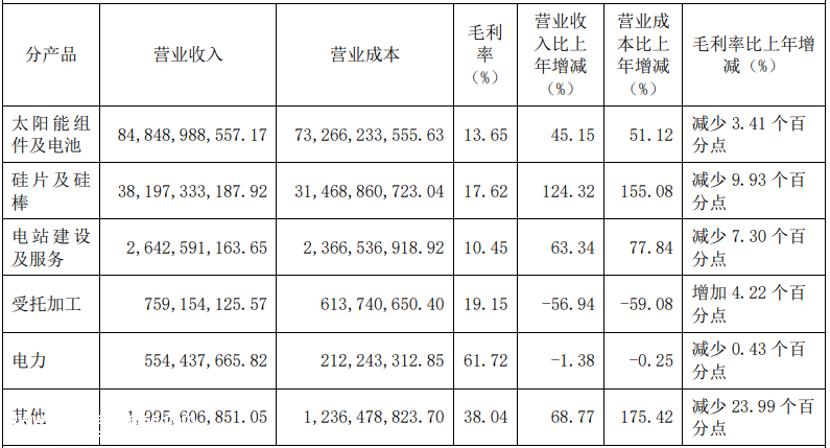

从收入来看,2022年隆基绿能硅片和硅棒产生收入381.97亿元,占公司收入的29.61%,太阳能组件和电池收入848.49亿元,占公司收入的65.78%。

(图 / 2022年隆基绿能年报

2023年上游硅材料价格一路下跌,从最高30万元/吨降至6月10日平均价格10万元/吨以下。在原材料大幅下跌的影响下,硅片厂商纷纷下调硅片出口价格。

5月30日,隆基绿能1500μm厚的P型M10硅片价格从6.3元/片降至4.36元/片,降幅30.8%;150μ厚度为m的P型M6硅片价格由5.44元/片降至3.81元/片,降幅为30%。

值得注意的是,根据上海有色网披露的数据,截至2023年6月5日,M10硅片市场主流成交价格为3.75元/片。未来,隆基绿能硅片仍有大幅下滑的可能。

除了硅片价格大幅下跌外,隆基绿能组件价格也大幅下跌。根据上海有色网披露的数据,截至2023年6月5日,市场主流成交价格为1.49-1.55元/瓦,2022年成交价格一度超过2元/瓦。

对此,吉邦咨询认为,目前硅片及组件供应仍处于过剩状态,随着硅片价格的进一步下跌,硅片及组件价格有可能进一步下跌。

在光伏行业过剩的背景下,隆基绿能和通威于6月6日宣布扩大生产。其中,隆基绿能计划投资125亿元计划生产20GW单晶硅棒、24GW单晶电池及配套项目;通威投资105亿元建设25GW太阳能电池和20GW光伏组件。

光伏产业链产能过剩很可能会持续一段时间,两大光伏龙头联合扩产,再加上之前宣布扩产的晶澳科技和晶科能源。在行业内卷充足的情况下,龙头企业很有可能凭借成本和资金优势生存,但中小光伏企业很可能面临破产风险。

「界面新闻·子弹财经」认为即使隆基绿能在行业内卷下生存,也还是不容易。

以隆基股份为例,截至2022年12月31日,公司硅片和硅棒毛利率仅为17.62%,太阳能组件和电池毛利率仅为公司毛利率的13.65%。在行业过剩的背景下,公司毛利率可能会进一步下降。如果产品毛利率下降,公司的盈利能力也会下降。

(图 / 2022年隆基绿能年报

2、历史可能会重演,一些企业面临破产的风险

回顾历史,产能过剩并不是光伏行业的第一次危机。

自2004年以来,我国光伏产业经历了三轮周期,其中周期低点往往对应于许多光伏企业倒闭。

2004年,全球光伏产业链爆发第一年,在欧洲光伏补贴政策的推动下,国内光伏企业爆发。

据媒体统计,2004年国内光伏企业不到10家,2008年国内光伏企业飙升至400家,多晶硅价格从2004年不到20美元/公斤飙升至2008年400美元/公斤以上。

当时,无锡尚德、晶澳太阳能、浙江玉辉、江苏阿特斯、常州天合光能等国内光伏行业也涌现出一大批优秀企业,纷纷登陆资本市场。

2007年,中国光伏太阳能制造商首次以35%的市场份额超过日本,成为世界上最大的光伏生产基地。

好景不长。2008年,在金融危机的影响下,欧洲减少了对光伏产业的政策支持,光伏产业进入衰退期。不到一年,多晶硅价格从2008年400美元/公斤跌至40美元/公斤。

灾难不是单行的。2011年,美国和欧洲对中国光伏企业进行了反倾销审查。天合光能和无锡尚德分别被美国政府征收31.14%、31.22%反倾销税。

据当时媒体报道,仅2011年至2013年,就有350多家光伏企业破产倒闭。

由于硅价格暴跌,前光伏龙头无锡尚德被迫取消与美国MEMC签订的多晶硅供应合同,赔偿2.12亿美元。在巨大影响下,无锡尚德被法院裁定破产重组。

(图 / 基于VRF协议的摄图网)

面对欧美反倾销调查,2012年中国加大了对光伏产业的支持力度,2014年光伏产业再次复苏。

2014年至2017年,中国新增光伏装机容量从10.6GW增加到53.06GW。2018年至2019年,由于光伏行业补贴缺口不断扩大,地方政府拖欠补贴的问题时有发生。

为规范行业发展,三部委于2018年5月31日联合发布《中国市场光伏发电相关事项通知》,停止分布式电站光伏国家补贴,停止地面光伏电站批准建设,即“531新政”。

“531新政”出台后,光伏行业被迫突然刹车,大量企业因盲目扩产、成本过高而破产。据不完全统计,531新政后,600多家光伏企业倒闭。龙基绿能、通威、阳光电源等光伏上市公司股价暴跌。

2019年,随着隆基绿能逐渐用单晶硅取代多晶硅,光伏电池转换效率大大提高,电站发电成本迅速下降。

2019年1月9日,光伏平价互联网政策正式出台。此后,光伏产业进入了一个新的周期,标志着政策对行业的影响正在减弱,市场和技术创新对光伏的影响正在增长。

在2020年巴黎气候大会上,各国纷纷提出碳中和目标,光伏产业迎来了新一轮的增长周期,中国乃至世界迎来了新一轮的光伏装机热潮。在下游需求旺盛的带动下,光伏产业链企业赚了不少钱。

(图 / 摄图网,基于VRF协议)

然而,光伏产业的进入门槛并不高。在利益驱动下,大量公司进入光伏领域。据不完全统计,2022年,70多家上市公司跨境进入光伏产业,包括正邦科技、乳业公司黄氏集团和濒临破产的房地产公司。

在众多市场参与者进入后,光伏产业链很快迎来了产能过剩,上游硅、硅片、中游电池、部件价格下跌数千英里,光伏产业链上市公司股价开始下跌,没有意外,产能过剩仍将有许多光伏企业破产。

3、优势明显,隆基绿能可能转危为机

幸运的是,在上游原材料价格大幅下跌的影响下,下游光伏新装机量迅速增加。

根据中电联披露的数据,2023年1月至4月光伏发电新增装机量为48.31GW,同比增长186.20%。

从份额来看,清洁能源发电在中国仍有很大的增长空间。国家能源局表示,2025年,中国风光发电占全社会用电量的16.5%。据IEA预测,到2030年,风光发电将占全球总发电量的40%以上,光伏装机量仍有巨大的增长空间。

根据东方证券的数据,截至2021年,中国硅材料、硅片、电池、组件市场份额高达78%,世界光伏产业的发展离不开中国。

在行业需求旺盛的背景下,光伏行业面临的情况比前两轮要好得多,龙头企业更容易应对产能过剩。

以隆基绿能为例,公司在资金实力、产品技术、R&D能力等方面领先竞争对手。截至2023年3月31日,隆基绿能货币资金高达483.3亿元。

(图 / 隆基绿能官网)

就产品技术而言,隆基绿能仅在2021年就打破了世界光伏电池转换效率的7次记录。

自2021年4月以来,隆基绿能已刷新电池转换效率14次,隆基绿能硅异质结电池转换效率达到创纪录的26.81%。

此外,隆基绿能将钙钛矿电池转换效率超过31.8%,也创造了世界纪录。

市场经济有自己的经营规律,任何行业都将面临起起落落,光伏行业也不例外。从以往的经验来看,即使遇到行业低谷,龙头企业的抗风险能力也远强于小企业。只要龙头企业没有致命的决策错误,他们通常可以度过冬天。

隆基绿能也是如此。产能过剩对于快速增长的行业来说并不可怕。只要公司处理得当,转危为机尤为未知。

*基于VRF协议,文中的图片来源:基于VRF协议的摄图网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202306/121192987.html