作者:文雨,编辑:小市妹妹

2023年,新能源汽车好热闹!

一方面,2023年第一季度,全球销售电动汽车230万辆,比2022年同期增长25%;另一方面,行业竞争风起云涌,特斯拉开始了先降价后涨价的骚操作,一批批新势力不断落子。

在这种高度内卷的氛围中,任何不令人满意的地方都可能被无限放大,甚至被贴上落后的帽子。小鹏就是一个活生生的例子,唱歌的声音铺天盖地。事实上,从发展的角度来看,现在显然不是下结论的时候了。

【乾坤未定】

2023Q1,理想交付5.26万辆,蔚来交付3.10万辆,小鹏交付1.82万辆。

简单地观察数据,很容易让人们产生理想遥遥领先的直觉感觉,威莱和小鹏逐渐落后。但如果你把这些数据放在汽车公司的整个生命周期中,你会发现事情并不像表面上看到的那么简单。

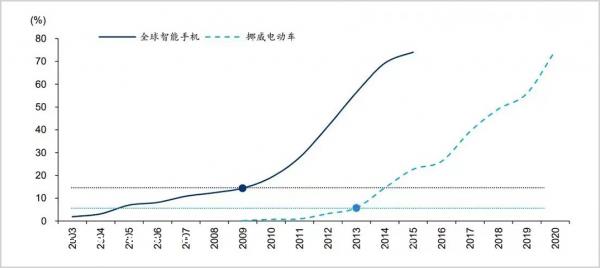

历史经验表明,新技术或新产品的发展轨迹从来都不是线性的,而是线性的“S型曲线”特征,即在超过一定阈值后以加速的方式增长。

以智能手机为例,2009年是一个分界点。在此之前的五年里,智能手机的渗透率仅从3.1%上升到14.4%,而在接下来的五年里,渗透率迅速飙升到近70%。

▲图片来源:华泰证券

另一个例子是电动汽车的发展。在2013年之前,挪威花了五年时间将电动汽车的渗透率提高到5.7%,而在接下来的七年里,渗透率直线上升到70%以上。

行业也是如此,企业也是如此。

作为全球新能源汽车的领导者,特斯拉对国内汽车制造力量具有很强的参考意义。整个起始过程也是非线性的。

2015年至2017年,特斯拉年交付量仅为5万辆、7.62万辆、10.3万辆。Model于2017年7月交付 3是一个根本性的转折点,此后公司交付量呈指数形式攀升,2018-2021年分别为24.5万辆、36.8万辆、49.95万辆、93.6万辆。

对于特斯拉来说,国内汽车制造力量显然还没有迎来引爆点。在这个阶段,每年交付12万辆、15万辆或18万辆并没有太大的本质区别。一旦后期开始高速增长,这一差距可能会立即被拉平。

换句话说,在达到稳定输出状态之前,交付量的波动是正常的。别忘了,即使是现在蓬勃发展的理想,去年两个月的交付量也低至4k。

同样,小鹏最近的交货量波动也不值得大惊小怪。车型更换期只是短暂的阵痛,不是公司自身的竞争力。

目前,小鹏正在销售包括G3i在内的车型、P7、P5、G94。例如,对于销售贡献最大的产品,P7推出较早,很长一段时间没有重大更新迭代。说实话,有些老化。P7i今年3月上市,推迟了许多原本想要P7的消费者的消费,直接影响了去年第四季度和第一季度的销售。

在第一季度业绩会议上,何小鹏透露,目前P7i订单表现超出预期,6月交付将迅速增加,G6也将于6月正式上市,7月开始大规模交付,迅速攀升,G6将推动小鹏汽车第三季度同比和环比快速增长,形成小鹏战略和组织调整第一个销售拐点。

【修复报表】

值得注意的现象是,在“蔚小理”在三家公司中,小鹏的股价曾经涨得最厉害,但自去年以来却跌得最厉害。强烈的对比告诉我们,资本市场的口味和偏好发生了变化。

在行业发展的早期阶段,资本市场习惯于用望远镜看待未来,像小鹏这样敢于投资的人会得到更高的关注。

从其产品配置上也可以看出,小鹏是国内公认的技术最高的新能源汽车企业。

P7配备自动驾驶平台XPILOT3.0和全场景语音,软件算法全栈自主研发,瞬间提高了当时国内智能驾驶和智能驾驶舱的最高水平。P5配备双激光雷达,率先实现城市导航辅助驾驶。基于800V,G9继续扩大智能驾驶技术的优势 开发SiC车辆高压平台,实现电气化和智能化技术的全面领先。

随着发展进程的深入,投资者开始用放大镜看现在,像小鹏这样保持高强度研发投资的企业将受到质疑。

把研发放在第一位的好处是,它可以在企业发展的早期阶段保持创新和发散,获得更多的可能性。然而,甘蔗并不甜。集中投资不可避免地会牺牲当前的利润,使公司的报告看起来不那么漂亮。

但事实是,企业只是在按照自己的选择和节奏发展,过去并没有想象的那么好,现在也没有想象的那么坏。

扶摇平台的落地是一个里程碑节点。今年4月16日,小鹏正式推出新一代技术平台——SEPA2.0扶摇全球智能进化架构。以此为标志,小鹏正式进入从重技术上半场切换到重盈利下半场。

无论是油车时代还是电车时代,强大的结构都是成功汽车企业的标准。结构的本质是提供一种高效的生产模式,即固定动力、底盘、电气系统等核心底层基础,灵活调整车型尺寸、配置、外观等上层建筑。通过平台架构,新产品的开发、生产和上市周期将大大缩短,汽车公司可以快速、多样化地释放产量。最典型的是MQB平台,前后生产了甲壳虫、途观、高尔夫、斯柯达科迪亚克、奥迪A3等几十种车型。

扶摇作为中国唯一一个大规模生产前后集成铝压铸和全球800V高压SiC碳化硅的平台,很可能成为无人驾驶时代到来前的终极技术结构。这意味着小鹏的重资本投资已经结束,下一步是收敛资本支出,享受技术集中实现的红利。

相比之下,那些投资于发展的企业在技术上负债累累。如果他们想保持竞争力,他们将在未来一段时间内保持资本支出的扩张。一上一下,中间就是利润。

另一方面,平台生产带来的零部件通用率和生产效率的同步提高将大大降低自行车成本,进而打开盈利空间。

根据小鹏披露的数据,目前基于架构的零部件通用化率最高可达80%。到2024年,整车动力和硬件系统成本将降低25%,综合研发成本将降低50%。

事实上,第一季度报告的许多数据已经开始验证上述逻辑。

比如2023年第一季度,公司R&D支出13.0亿元,与2022年第四季度的12.3亿元相比仍保持增长,但基本处于稳定状态。与此同时,公司其他费用迅速下降,Q1销售、一般和行政费用为13.9亿元,同比和环比分别下降15.5%和21.0%。正因为如此,即使交货量不理想,小鹏当前净亏损仍较去年第四季度收窄,这也使得外界对公司后期销售复苏后的利润表有了新的期望。

【结语】

最终的规模效应决定了汽车行业必然走向赢家通吃,未来肯定不会有多少玩家留在这张牌桌上。

技术创新、最终成本降低和高效的研发迭代能力将成为未来几年汽车行业竞争的核心点。未来的每一个财务季节都将是新力量基本面的观察窗口,也是各自命运的岔路口。

作为领导者,小鹏、理想、威莱拥有技术实力、品牌意识和市场基础。这种先发优势很难在短时间内赶上,他们仍然采取主动突破。如果你想在三家企业中做出选择,现在显然不是时候了,因为差距还没有打开,最好让子弹先飞一会儿。

乾坤未定,任何人都可能是黑马。

免责声明

本文涉及上市公司的内容,为作者根据上市公司的法律义务(包括但不限于临时公告、定期报告和官方互动平台)进行个人分析和判断;文章中的信息或意见不构成任何投资或其他商业建议,因采纳本文而产生的任何行动,市值观察都不承担任何责任。

——END——

原创文章,作者:市值观察,如若转载,请注明出处:https://www.car-metaverse.com/202305/251087653.html