近日,钒钛公司宣布,公司与攀枝花市人民政府、大连金融科签署战略合作框架协议,各方将提高攀枝花钒钛之都钒行业的领先能力,达成战略合作意向。

事实上,钒钛与大连金融有着悠久的合作历史。自2021年以来,钒钛与大连金融签署了战略合作协议,双方就产品和服务达成了战略合作意向。

一个是世界上最大的钒制造商,另一个是世界领先的全钒液流电池储能系统服务提供商。双方合作的战略考虑是什么?它会产生什么样的“火花”?

01

“赶”钒电池风口

仔细看,钒钛股份和大连融科分别是全钒液流电池产业链的上下游。为了赶上储能钒电池的发展,他们多次密切合作或东风。

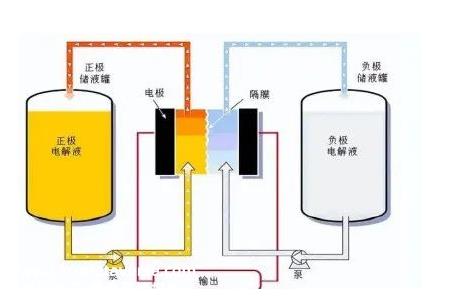

钒电池是一种氧化还原电池,以钒为活性物质,呈循环流液态。它与锂一起使用/钠/氢电池不同,正负极是液体,只有中间的隔膜是固体的。也就是说,钒电池的本质是一种液体电池。

说到钒电池,估计很多人都不太了解。他们更困惑,认为这是新事物。事实上,这种电池技术已经存在了30多年,其研究、开发和应用始于20世纪80年代。

可以说,钒电池是一种与锂电池、燃料电池等同时代的技术。然而,锂电池以其高密度和小体积率先出圈。

如今,在“双碳”的背景下,光伏、风电等清洁能源的比例正在迅速增加,需要增加储能方案来稳定电力输出,主要有液流电池、热储能电池、氢电池三种风景储能方案。

全钒液流电池具有安全性高、使用寿命长、扩容性强等特点,可在大规模、大容量场景中发挥比较优势。有人用一句话总结了钒电池的特点:它比它安全,但它不能安装;它比它能安装的更安全。

这一优势与大规模、中长期的储能场景相吻合,钒电池正成为电化学储能大家族中的“时尚新秀”。

图表 1 . 完全钒氧化还原液流电池结构图

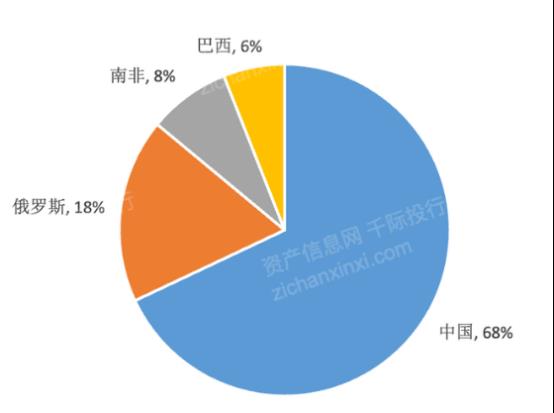

除了性能优势外,我国钒电池的发展还具有独立可控的原材料优势。与锂资源不同,中国是世界上最大的钒储量场所。2021年,中国钒矿产量占全球钒矿总产量的68%%。国家能源安全有保障,定价权掌握在自己手中,不会受制于人。

图表 2 . 2021年,全球钒资源产量占各国的比例(%)

数据来源:资产信息网、千际投资银行

钒电池是大型长期储能的理想产品。随着我国储能的发展和钒电池性能的提高,钒电池在储能中的渗透率将迅速提高。根据国际能源管理局和国家能源管理局的数据,未来液流电池的全球市场规模将超过1万亿元,中国市场也将达到1000亿元。

光大证券研究报告还指出,麦肯锡预计2025年全球长期储能(8小时以上)累计装机量将达到30-2040年将达到40GW.5-2.5TW(目前全球储能系统装机量为8-15倍)。

钒电池即将起飞。作为钒电池产业链的资深玩家,他们自然不会错过这个机会,所以他们有上述两家公司的多次合作。

02

促进钒电池储能商业化

然而,钒电池行业似乎前景广阔,目前也面临着许多问题。

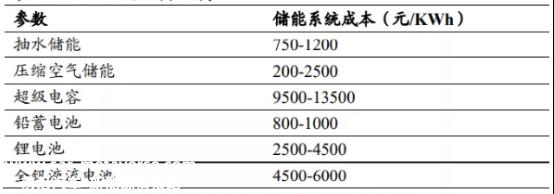

首先是成本问题。由于其产业链不完善,其初始安装成本是锂离子电池的两倍多,与成熟铅酸电池相比没有价格优势。

图表 3 . 钒电池储能成本高

数据来源:2016年储能产业研究白皮书,国泰君安证券研究

钒液流电池在当前储能系统中的投资成本高达2.5-3.5元/WH远高于三元储能0.8元/成本在WH左右。

其次,钒电池寿命长,但体积大。由于钒相对分子质量大,钒电池的能量密度仅为12~40Wh/kg,低于锂电池的200~300Wh/kg,仅为后者的1/10。

如果与锂电池相比,为了节省相同的电力,钒电池的体积一般超过5倍,所以在过去十年消费电子锂的快速发展中,钒电池一直未知。

此外,钒电池的技术还不成熟。目前,钒电池电解质的成本占40%%,电堆成本占35%%,还有很大的提高效率的空间。

以上问题,或者由于钒电池规模相对较小,产业链不完善。根据CNESA数据,2021年国内液流电池(基本上是钒电池)在国内新储能领域的渗透率仅为0.9%。

目前,世界上最大的钒产品制造商和领先的液流电池制造商是钒电池上下游产业链的深度绑定。在实际项目实施和领先公司加快布局的背景下,可以促进钒电池储能的商业化进程。

随着钒电池装机量的不断增加,规模效应将导致产业链各环节成本大幅下降,使钒电池成本中心下降,更接近其他电化学储能方法,成本优势将加速钒电池市场份额的上升。解决高成本问题,钒电池离商业化不远。

一般来说,钒钛股份与攀枝花市人民政府和大连融科的合作是为了赶上钒电池的东风。这种合作可能会促进钒电池储能的商业化。

- End -

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202302/152047717.html