根据国家能源局近日发布的统计,2023年1月至3月,国内光伏新增装机3366万千瓦,2022年同期为1321万千瓦,同比增长154.8%。

根据国家能源局1月至2月发布的全国电力行业统计,2023年3月光伏新增装机量为13.29GW,较2022年同期增长466%。总的来说,第一季度光伏新增装机增长超出预期,高繁荣持续。

在这种情况下,市场对降价影响短期利润的担忧并没有大规模发生。相反,由于下游需求的爆发,许多企业的业绩仍保持着快速增长的趋势。目前,安装预期差预计将带领光伏行业摆脱新能源汽车的拖累,然后走出独立市场。

从产业链的角度来看,光伏产业可以分别是硅、硅片、电池、部件和光伏系统,其中硅片和硅片是工业上游,电池片和光伏部件是工业中游,下游是发电系统。

去年最受益的是硅材料环节,其次是硅片,而电池和组件环节受到高价硅材料的影响,利润微薄,辅助材料产业链的整体毛利润几乎被压缩。今年,在上游硅和硅片产能大幅释放的背景下,整个产业链迎来了降价浪潮。产业链利润再分配开放,中下游利润预计将继续修复,这构成了这一点。

另一方面,技术创新一直是光伏产业的重要投资方向。在众多光伏新技术迭代中,电池进步意义最大。虽然PERC仍然是主流技术,但提高效率和降低成本已经接近尾声。N型电池作为下一代高效电池技术的路线变化,备受关注,TOPCon、HPBC、HJT都获得了更大的工业投资。

根据最近国电投资100mW项目的实证数据,TOPCon组件的发电增长率可达5.2%,性价比优势突出。TOPCon逐渐成为新老光伏玩家扩产的首选。受效率、良率、生产线调试等因素影响,新光伏企业的生产进度不确定。中短期TOPCon电池相对短缺,N型电池企业可能形成分化,领先企业有望获得超额回报。

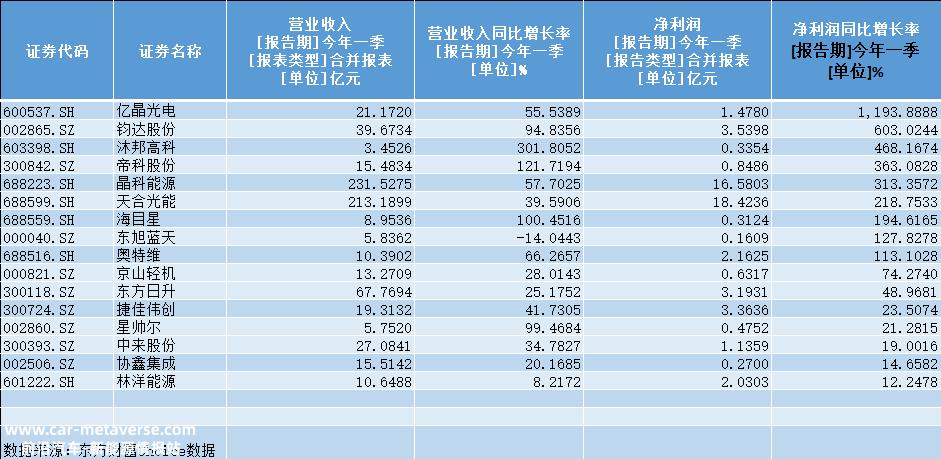

目前,TOPCon电池的布局有很多企业。结合第一季度报告的表现,一些证券明星筛选出了一些表现出色的上市公司。如下图所示:

其中,晶科能源和钧达股份业绩突出,市场关注度高。以下是对上述两只股票的简要评论。

晶科能源:老牌光伏组件龙头企业。2022年,公司组件出货量超过44GW,整体出货量居世界第二,其中N型组件出货量超过10GW。 成为N型年出货量超过10GW的第一家组件企业。公司电池供应程度高,综合布局领先,有望充分发挥产业链各环节的协同作用,反映N型电池扩张的优势。

晶科能源TOPCON大规模带来盈利弹性,整合提升稳定领先地位。未来,全球光伏装机需求将快速增长。公司在产品技术、品牌渠道、供应链管理等方面的优势不断加强,预计业绩将继续稳步提升。

君达股份:跨境光伏的成功案例。2021年,公司通过收购上饶捷泰51%的股权进入光伏行业,实现2022年主营业务的彻底转型,全面聚焦光伏电池主营业务,成为集光伏电池研发、生产、销售为一体的新能源企业。

目前,公司滁州二期10GW项目已投产,预计2023年二季度生产,淮安基地一期13GW计划2023年投产。预计2023年底产能将达到40.5GW,其中,31GW是N型TOPCon产能。作为N型TOPCon电池的领导者,目前产品转换效率超过25%,预计未来将享受更多的技术红利。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202305/091981406.html