撰文 | 吴先之

编辑 | 王 潘

潮水的特点是“浪”,而且还是浪打浪,比如造车。

今年1月,汽车市场平淡。前浪,无论是比亚迪、吉利、长城,还是最后一批后浪蔚小理,增速环比大幅下降。当行业进入分水岭时,尚未交付的汽车公司成功吸引了外界的目光。

由于供应商泄露了模具信息,小米正忙于惩罚供应商。雷军“零容忍”的结果是,合作关系不受供应商100万元经济赔偿和处罚相关人员的影响。一位知情人士告诉光子星球,在北汽和一汽的帮助下,小米在供应链上的声音很弱。

一家小米汽车供应商向我们证实,“我们与北汽和一汽合作多年。没有他们的匹配,很难联系小米。”供应商还与小米签署了保密协议。事实上,自从去年小米选择供应商以来,一些制造商已经收到了需求,其中一些甚至打了样品。

集中建设团队的时间更早,所以进展比小米快得多。2021年雷军仍在走访供应链企业时,集中已进入试生产环节。

日前,李彦宏“关心”的新势力话题很多,从三里屯体验店开业到ChatGPT,宣布百度文心一言上车。总之,关于车本身的话题不多。在ROBO-在今年第四季度交付前的空窗期,集度显然希望填补更多的营销手段,保持市场关注。

目前,比亚迪已经经历了魏小理所经历的问题;集中度和小米不可能绕道而行。

相同的基因有不同的生命

2021年3月30日,雷军在微信官方账号发表文章宣布造车,小米开始对造车的消息保密。

在雷军审稿发公号的那些日子里,夏一平的团队刚刚在上海WeWork租了一间办公室。起初,当你从外面走过时,你可以通过玻璃墙一览无余,没有秘密。最后,我不得不在墙上贴一圈膜来解决这个问题。 直到这时,从品牌定义到产品设计,集度才开始慢慢加速。

在此期间,集中在汽车制造初期的十字路口——写PPT。认真写作会加速进入下一个环节,比如打开油泥模具;大写特写PPT将永远“下周回家”通往大洋彼岸的贾老板。

光子星球了解到,当时集度设计负责人吴凡早上9点上班,下午5点下班,晚上回家继续写PPT。在280多页的PPT中,每页有5个方案,共有1000多个方案。直到5月30日,李彦宏在北京观看后,大部分1000多个方案都被切断,最后只保留了60个。

该方案最初确定,汽车制造才刚刚开始。在接下来的两个月里,集中开启了混凝土模具。李罗宾于7月8日飞往上海,再次检查了进度,最终确定了设计方案。设计草案意味着它将进入一个长期的争吵过程,毕竟,设计最终将在不断的测试中进行修改。

设计就像衣服,试制就像打补丁,有的打得少,有的打得多,最后穿补丁。

在各岗位争吵阶段,设计应尽可能忠于初衷,测试工程师应忠于数据,成本工程师关心成本,采购担心找不到合适的供应商。优点是车间里有噪音,这标志着集中度真的触及了汽车制造的一面。

在上述流程的集中完成过程中,小米也经常采取行动。为了解决自动驾驶供应商,小米开始了智能驾驶招聘,并投资7737万元收购深圳科技。但直到9月1日,小米才披露了一组照片,外界才知道小米汽车制造的核心高管是谁。换句话说,在宣布建造汽车150天后,小米的团队才建立起来。

两家汽车制造公司的“最后一波”都面临着自己的问题,供应链垂涎于小米渴望制造汽车的心理。一汽1研发负责人告诉光子星球,雷军说投资100亿美元,整个产业链计算多少,他举了一个例子来描述汽车行业的反映:“大规模生产,通常不需要打开模具成本,在恶意之后,不打开模具成本有点不给雷老板脸。”

客观地说,小米本身确实面临着许多困难,只要节省一个汽车供应链局,你就必须跑断腿,一旦集中计划,剩下的可以交给吉利李老板。

由于基于庞大的SEA平台和百度与吉利的合作,集度从一出生就不担心供应商。据了解,ROBO的生产-01的工厂实际上是生产极星的工厂——这是吉利和沃尔沃“嫁接”后的新能源品牌。虽然背后的供应链被称为德国,但许多供应商,如驾驶舱和内部供应商格拉默和东箭,实际上是从吉利重复使用的。

因此,从产品维度来看,集度ROBO-01与ROBO-硬件方面的产品能力象征着吉利的诚意和实力。

第二片“竹林”

集中度和小米就像六年级下学期开学时的转学生。时间不等人,尤其是在供应商眼里,小米是一头无论如何都要挤的奶牛。

各种迹象表明,小米汽车制造与其构建手机供应生态系统相似。相关企业要么体积小,强度1-10需求创业团队。小米汽车制造可以给他们带来全面的改进,包括规模、品牌认可和长期运营所需的资金。

一家小米汽车供应商提到,在之前的接触中,小米大致介绍了合作的形式,并提到了投资的可能性。如果样品可以在一年内提供,通过测试,一切都是自然的。

供应商说:“当然,我们希望能接近这样的巨头。如果我们想投资我们,我们可能不会同意或不同意。”为了防止他过早失去对团队的控制,他计划引进战略投资者。

另一个成熟的案例是和赛科技。小米集团出现在2021年D轮3亿美元的投资中,此后D+小米集团在轮中单独增加了7000万美元。随着智能化的加速,各厂商纷纷走上堆料之路。作为堆料行业的资深玩家,小米初步布局了汽车供应链生态。

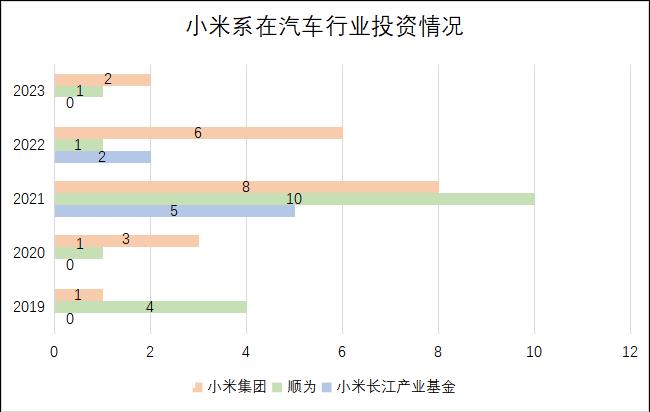

2019年,小米集团、顺威资本、小米长江产业基金开始布局新能源轨道,2021年达到高峰。今年,小米资本至少投资了23家企业。

它不仅包括上述激光雷达制造商和赛科技,还包括黑芝麻智能、人工智能充电解决方案商业途科技、自动驾驶初创企业Momenta、车载HUD(抬头显示系统)研发商泽景电子等,很容易发现硬件初创公司的比例相当大。

表面上看,新能源的竞争是产品实力的竞争,背后实际上是供应链能力的竞争。在过去,BBA的一些优势实际上是供应链的护城河。目前,汽车零部件的重组已经形成了一些产业集群。例如,地平线和和赛科技不仅在产品上相互交流,而且在内部管理上也相互联系。

从芯片到摄像头,再到驾驶舱,不断投资的小米在一些核心环节积累了很多,而传统汽车零部件供应商通常面临毛利率不稳定,小米的到来也带来了希望。“传统汽车公司的最后一个新设计将持续一两年,新制造商将要短得多。”

吴凡在之前的小规模沟通会议上提到,新车和传统汽车公司在流程管理上有很大的差异。

在传统汽车公司自下而上、层层报告的制度下,创新难以从底层成长,但在互联网公司中,没有这样的制度。夏一平可以在周末跑到车间问问题,实习生也可以抓住任何设计师进行头脑风暴。

许多传统汽车企业普遍存在三级评审,大部分技术创新都消失在这一过程中。

在一级评审中,项目研发、质量检验和成本采购部门可能相对容易达成共识,但在二级评审中,该计划将面临品牌、市场、营销、总经理等环节的评审。不同负责人之间的战斗实际上是一场角度纠纷。

据了解,传统汽车企业往往是环环相扣的,完成整个过程可能需要9个月左右,而新车企业一般都是平行的,只需要1-3个月时间。

行业卷中卷,末浪急

业内普遍认为,集度和小米两家“末浪”入局时,行业已卷无可卷。

在汽车规则的要求下,小米和集中度不能提前给出太多的数量,在有限的空间内很难进行差异化。目前,集中度希望在众生中,尽量不要成为下一个正常的“自我旅行者”,所以它经常与“三体”、ChatGPT、机器人谈恋爱的目的是给自己涂一层厚厚的“科技”粉。

根据小米制造的各种明暗信息,新车的发挥空间也非常有限。在合规要求下,自动驾驶只能围绕L2的各种场景进行文章。根据过去“小米”创新的逻辑,它更有可能在工业设计和材料方面给人们带来清新的东西。

例如,外壳引入新材料,内饰更换塑化部件等,毕竟,花了这么多钱投资于核心部件制造商,他们不需要重复轮子。

观察集度和小米,应从品牌初衷、设计落地、量产交付三个变形角度进行衡量。集度一直坚持未来感,设计妥协不多,下一次交付会给市场答案。

至于小米,在经历了高层动荡之后,它面临着供应商和汽车制造资质等问题,许多环节仍然充满了变量。

然而,由于选择进入的时间很晚,市场给他们留下了很少的空间。如果它成为大自然的快乐,但一旦失败,就会有不同的态度。

对于集中度来说,除了最初的投资,不应该伤害百度的基本磁盘。但对小米来说,汽车制造的成败将决定小米的未来,一旦失败,它很可能会拖累手机的基本磁盘。

原创文章,作者:光子星球,如若转载,请注明出处:https://www.car-metaverse.com/202302/171848581.html