编者按:全球汽车电气化发展趋势加快,锂作为动力电池的核心元素,被称为新能源时代的“白石油”。在锂资源价格快速上涨甚至供应短缺的背景下,新能源汽车企业需要接受新的价格逻辑,其领先力量也开始加快锂电池上游和锂矿的布局,开发自己的电池,努力掌握话语权。从本文开始,汽车市场瑞建将通过锂分布、锂电池研发周期和对电动汽车发展的影响,推出四篇“电池独立之路”系列文章,探讨中国新能源汽车行业“电池独立”的前景。

锂是自然界中电极电势最低、电化学当量最大的标准金属元素,是动力电池的理想材料。随着新能源汽车销量的快速增长,锂的消耗量急剧增加。公开资料显示,2021年全球开采的锂61%用于生产汽车动力电池。锂,作为新时代的“白石油”,关系到新一轮的“能源问题”。目前全球矿产分布如何?

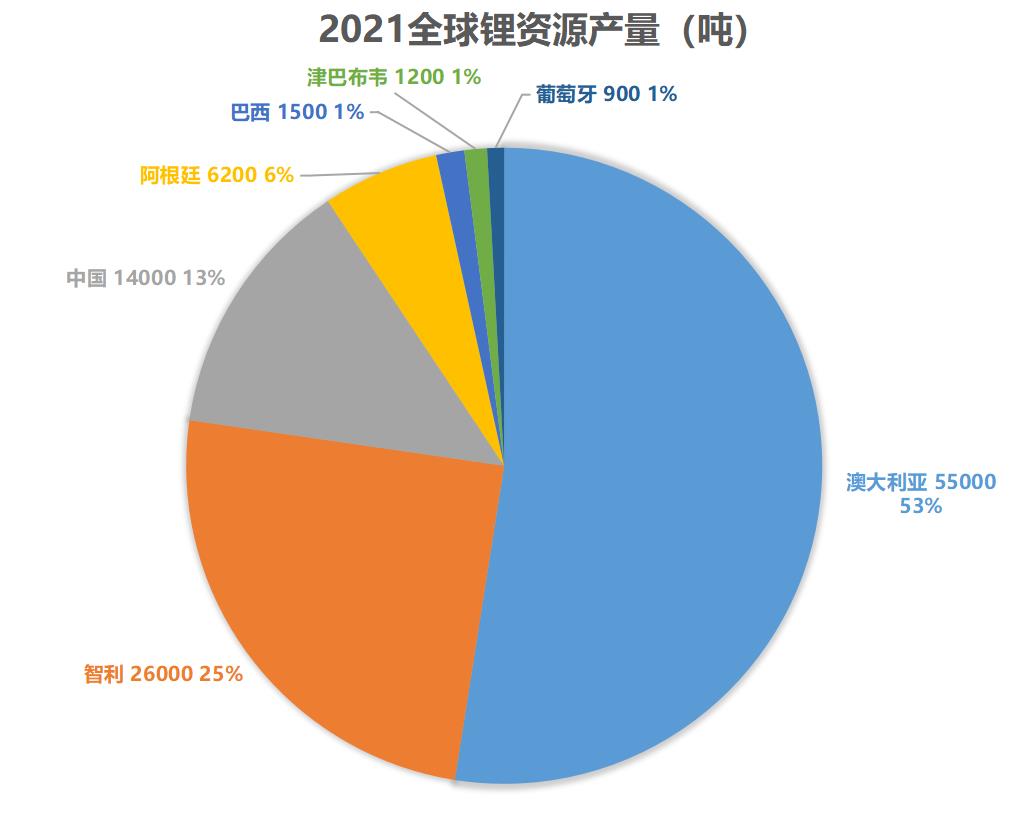

▍全球锂矿分布不均匀

锂资源作为一种活性较强的金属,以各种化合物的形式存在于地壳中,主要以盐湖盐水(58%)、硬岩锂矿(26)%)以及锂粘土矿(7%)其他形式分布在南美、北美和澳大利亚。

据公开数据显示,截至2021年,全球锂资源总量为8900万吨,已探明储量为2200万吨。随着勘探和开采技术的不断提高,锂资源总量将继续增加。

从已探明的储量来看,南美的玻利维亚、阿根廷和智利共占锂资源的57个国家%,而且主要以盐湖卤水的形式存在。美国和澳大利亚的锂储量分别占10%%、8%,主要以锂矿石的形式存在,我国已发现锂储量约占6%%,其中80%以盐湖卤水的形式存在。

其中,虽然南美占据了世界上最大的锂矿储量,但由于南美政局和技术问题,锂产品的比例并不大。美国和欧洲都受到政策和环境保护的限制,锂产品的产量也很小。

非洲锂矿主要位于刚果(金)、马里、津巴布韦和加纳的优势是许多资源尚未开发,空间大。缺点是基础设施落后,需要投入更多的开发和运营成本。

制表:车市瑞见 数据来源:USGS

相比之下,澳大利亚的锂资源主要是最容易开采的硬岩锂矿,无论是开采技术还是开采成本都可以达到相对较低的水平。加上相对完善的基础设施,澳大利亚已成为目前锂产品供应最稳定的国家。皮尔巴拉是锂矿的领先企业(Pilbara)锂精矿拍卖也成为全球锂价走势的风向标。

▍我国有储量优势,但开采成本高

我国锂矿资源丰富,矿床多,规模大,是我国的优势矿产之一。锂矿床在空间上的分布具有区域集中的特点,其储量主要在青藏高原。目前,我国9个省(自治区)主要集中在青海、西藏、四川、湖北。

我国锂资源总体资源较大,包括盐湖资源、锂辉石资源、锂云母资源等,但优质锂矿较少。硬岩锂矿主要分布在四川、江西等省份;盐湖锂矿主要分布在青海和西藏。

此外,我国锂资源提取成本相对较高,难度较大,矿山盈利能力低于国际水平。2019 2000年,全球主要锂矿项目平均开采现金成本为4083美元/吨碳酸锂,宜春锂云母矿、扎布耶盐湖、东西台吉乃尔盐湖、察尔汗盐湖锂开采现金成本5002美元/碳酸锂9274美元/与世界重要锂矿项目相比,吨碳酸锂的平均成本高于23吨%至127%,这也导致国内自供在成本上无法满足需求。

因此,虽然中国已经连续五年成为世界上最大的锂电池消费市场,锂电池产能可观,但锂原料高度依赖海外进口。根据五矿证券的数据,2020年中国锂盐产量结构中产自海外锂资源的锂盐比例超过71%。

根据市场研究机构的基准矿物情报,锂资源从勘探到最终投产通常需要4个-处理矿石并将其转化为化学品(即氢氧化物和碳酸盐)需要2年的时间-三年才能建成。根据中金公司的研究报告,到2028年,我国大部分尚未开发的锂矿项目也难以投入供应。预计2021-2025年锂供应的复合增长率为33%,落后于锂需求端37%复合增长率。这导致中国在未来几年仍将依赖进口锂产品资源。

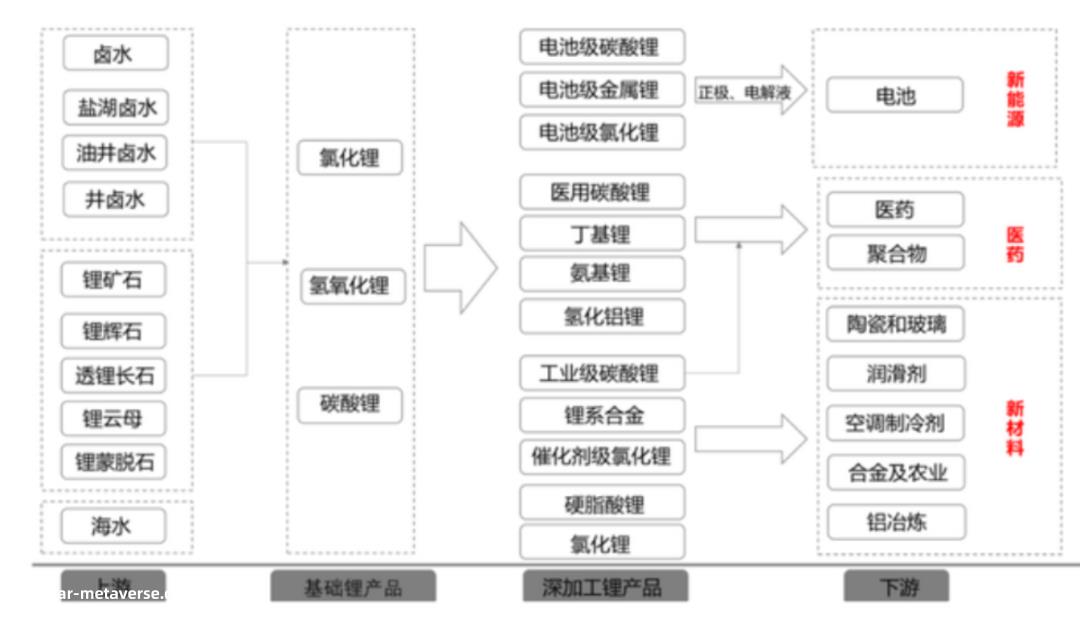

锂电池产业上下游 图片来源:川财证券

事实上,锂电池产业战略资源的重要性一直存在,新能源汽车产业的强劲崛起重燃了市场的关注。锂作为新能源改革中的关键矿产资源,未来将引发国家资源竞争的进一步升级。锂矿很可能像石油一样影响全球经济发展模式。谁掌握了关键矿产,谁就掌握了新能源的未来。汽车企业探索锂电池材料供应链,这场“话语权”竞争的趋势尤为重要。

电池独立系列的第二篇文章将关注“白石油”在新能源时代的战略地位。

原创文章,作者:车市睿见,如若转载,请注明出处:https://www.car-metaverse.com/202302/161247835.html