2022年,碳酸锂价格高企,甚至一度突破60万元/吨,使得电池成本飙升,电池厂商盈利空间缩小。现在碳酸锂价格已经跌破50万元/吨,还有进一步探索的可能。这似乎表明电池制造商接下来会赚更多的钱。

碳酸锂价格继续下跌

从去年年底到今年1月,电池级碳酸锂价格呈现稳定回调趋势。

其中,1月9日,电池级碳酸锂价格跌破50万元/吨大关,较2022年11月初最高点跌至20%左右。根据上海有色网的数据,1月9日,国内电池级碳酸锂价格下跌10500元/吨,平均价格为49.1万元/吨,创4个月以上新低,连续下跌21天。

随后下跌趋势继续,根据上海有色网报价,1月16日,电池级碳酸锂均价为47.65万元/吨,与2022年11月初最高点相比,跌幅超过10万元/吨。1月20日,平均价格达到47.5万元/吨。

碳酸锂平均价格趋势;图片来源:上海有色网

回顾之前的价格走势,2021年初,电池级碳酸锂的价格仅为每吨5万元左右,而2022年11月,相应价格站在60万元/吨的高位,两年内涨幅超过10倍。

价格飙升的关键在于供需失衡。具体来说,上游原材料产能跟不上电力电池需求的不断增长,释放上游原材料产能需要一定的时间,导致电力电池规划产能巨大,但实际产能不能满足市场需求,供需不平衡。

现在锂价格的下跌也与供需变化密切相关。据盖世汽车了解,由于2023年部分消费促进政策和新能源财政补贴政策到期,汽车终端价格上涨,叠加消费者需求透支,行业普遍预测,2023年第一季度市场需求整体减弱,在这种情况下,中下游厂家原材料采购和库存积累保守,导致上游订单数量下降,锂价格下降。

锂价格的未来趋势自然取决于供求关系。平安证券在相关研究报告中指出,上游锂资源的供应是决定锂价格未来趋势的关键。上下游生产周期的不匹配是锂需求爆发下供应难以快速响应的根本原因。在短缺模式下,资源端仍然是未来锂价格趋势的重要变量。

基于此,有人认为2023年动力电池相关材料的价格可能趋于合理。中国化工物理电力行业协会第六届理事会秘书长刘彦龙此前曾在第七届动力电池应用国际峰会上举行过(CBIS2022年)表示:“随着产能布局的逐步释放,我们预计相关材料价格将从明年(2023年)开始下跌,逐渐趋于合理。

旅行社秘书长崔东树也在最近的一份文件中指出,中国新能源汽车占世界份额的60%以上,取消(国家新能源汽车)补贴有利于降低市场增长预期。前期大量电池投资和上游矿产投资带来的供应充足,上游预期降低,有利于降低资源价格。

当然,也有业内人士表示,2023年碳酸锂价格将下跌,但下跌幅度有限。比亚迪在回应相关问题时表示,目前还无法判断碳酸锂价格是否会继续下跌,但从长远来看,价格下跌是一种趋势。

预计电池制造商的利润将提高

2022年,包括碳酸锂在内的原材料价格上涨,导致电池成本飙升,电池制造商成本压力增加。基于此,宁德时代、国轩高科技、富能科技等电力电池制造商于2022年提高了电池价格。

这并不难理解。据比亚迪介绍,目前碳酸锂的成本占电池成本的一半以上。此外,根据上海有色网络的数据,从523元材料的成本结构来看,碳酸锂甚至占其成本结构的72.8%。

碳酸锂价格的变化对电池成本有很大的影响。当然,这也意味着锂价格的下跌非常有利于降低电池成本。基于碳酸锂价格的下跌,乘客协会秘书长崔东树最近指出,未来几个月的电池成本将不可避免地大幅下降。

四川财富证券首席经济学家陈李在接受《证券日报》采访时也表示,碳酸锂价格下跌,正极加工成本、负极、电解质等核心材料价格下跌趋势明显,未来行业成本将显著下降,企业利润边际增长。

事实上,与2022年上半年相比,2022年下半年电池厂商的盈利能力已经开始修复,但主要原因是电池价格上涨。

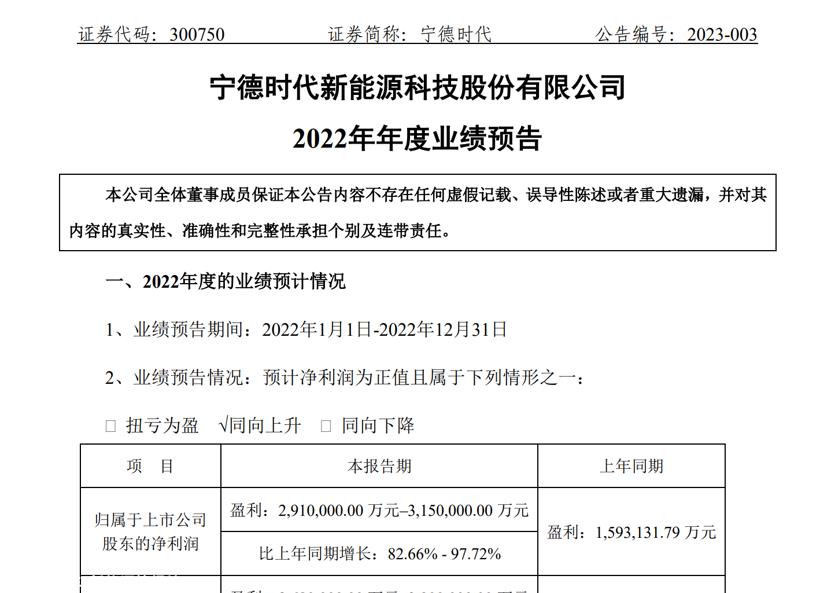

比如2022年第一季度,面对新冠肺炎疫情反复、原材料供应紧张等挑战,虽然收入486.8亿元,增长153.97%,但净利润下降23.62%,单季度利润仅14.93亿元。随着第二季度价格调整的开始,其盈利能力逐渐回升。根据宁德时代近期发布的业绩预测,预计2022年归属于母公司股东的净利润将达到291亿元-315亿元,同比增长82.66%-97.72%。

2022年宁德时代业绩预测;图片来源:官方公告截图

益威锂能在最新业绩预测中也提到,在上游主要材料价格急剧上涨的背景下,公司坚持和谐发展的原则,及时调整产品定价机制,修复各产品线的盈利能力。根据官方公告,益威锂能预计2022年上市公司股东净利润约31.96亿元~36亿元.32亿元,同比增长10%~25%。

但无论是宁德时代还是亿纬锂能,2022年净利润增速明显低于2021年,从整个2022年来看,与收入相比,其净利润增速相对较慢。不难推断,其他电池厂商的情况大概率是相似的。

在此基础上,碳酸锂价格的下跌有望促进这些电池制造商利润的进一步修复。

当然,值得注意的是,电池制造商的利润水平也与许多其他因素有关。有人认为,2023年中国本土市场新能源汽车的增长可能会下降,再加上电力电池企业新产能的释放,电池供应将出现一定的过剩,这可能会影响相关制造商的利润水平。

更重要的是

不仅是电池制造商,锂价格的下跌也预计将对改善汽车企业的利润带来巨大的好处。

正如电池制造商将上涨的成本传递给汽车制造商一样,碳酸锂价格下跌节省的电池成本自然不仅属于电池制造商,而且应根据价格传输机制与下游汽车制造商分享。

但是产业链各方会如何分享利益呢?可能还得玩游戏。

我还记得2022年,整车厂和电池厂商因为价格上涨而有点不开心。虽然电池厂商声称自己也是“受害者”,钱都是上游原材料厂商赚的,但整车厂还是很抱怨看上游原材料厂商赚了很多钱,虽然“喊冤”,但还是比自己赚的多。

广汽集团董事长曾庆红曾坦言,动力电池成本已占新能源汽车的40%至60%,他正在为宁德时代工作。长安汽车董事长朱华荣还透露,动力电池价格上涨导致长安不同车型自行车成本上涨约0.5万至3.5万元。这部分成本需要汽车公司自己的研究和消化,这极大地干扰了企业的成本,“整车厂都很痛苦”。

虽然其他整车厂的老板没有公开大喊大叫,但他们一个接一个地制造电池,甚至把手伸向上游锂矿。一个重要的目的是提高议价权。

威来成立电池科技公司;图片来源:企业检查

因此,当锂价下跌时,可以想象,整车厂必然会争取更多的利润,与电池厂商的拉扯将继续。

但话说回来,当上游原材料价格逐渐回到正常位置时,行业玩家,包括汽车制造商和电池制造商,更重要的是促进汽车价格的合理回报。

你知道,由于电池成本的不断上升,在过去的一年里,许多汽车公司一再提高其电动汽车的价格。最近,由于取消国家新能源补贴,国内新能源汽车市场掀起了新一波价格上涨浪潮,许多新能源汽车价格上涨。这意味着电池成本的上升和国家对新能源汽车企业的这部分补贴成本都在一定程度上转移给了消费者。

可以想象,这将在一定程度上拖累新能源汽车终端需求的上升。特斯拉和小鹏最近逆势降价以增加销量也证明了这一点。因此,促进整车价格的合理回归尤为重要,以刺激终端新能源汽车需求的上升,促进新能源汽车行业的整体健康和可持续发展。

原创文章,作者:盖世汽车 解全敏,如若转载,请注明出处:https://www.car-metaverse.com/202301/281941037.html