根据中国汽车动力电池产业创新联盟的最新数据,2022年12月,中国动力电池产量共计52.5GWh,同比增长65.9%,环比下降15.8%;36.1GWh,同比增长37.9%,环比增长5.5%。

随着12月数据的公布,全年的情况也很明显。

1-12月,我国动力电池累计产量为545.9GWh,累计同比增长148.5%。三元电池累计产量为212.5GWh,总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,总产量60.9%,累计同比增长165.1%。

1-12月,我国动力电池累计装载量为294.6GWh, 累计同比增长90.7%。三元电池累计装载量为110.4GWh,总装车量为37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量为183.8GWh,占总装车量的62.4%,累计同比增长130.2%。

年度数据增长势头明显,尤其是磷酸铁锂电池,增速明显高于三元锂电池,磷酸铁锂电池的市场份额也从2021年的51.7%增长到2022年的62.4%。

2022年动力电池出口量为68GWh,扣除此部分后,2022年电池产量与装载量的差额为183.3GWh,如果这部分电池都是库存电池产品,那么库存电池的装载量将达到全年电池装载量的62%。

虽然年电池产量与装载量的差异是正常的,但2022年的数据确实有些夸张。2018-2021年,国内动力电池产量与装载量的差异分别为13.58GWh、23.17GWh、19.75GWh、65.19GWh。

2022年,库存电池产品数量翻了近三倍,远高于同期电池产量或装载量。

显然,这些都是电池企业开足马力超前生产造成的,2022年电池上游原材料价格飙升或与此有关。

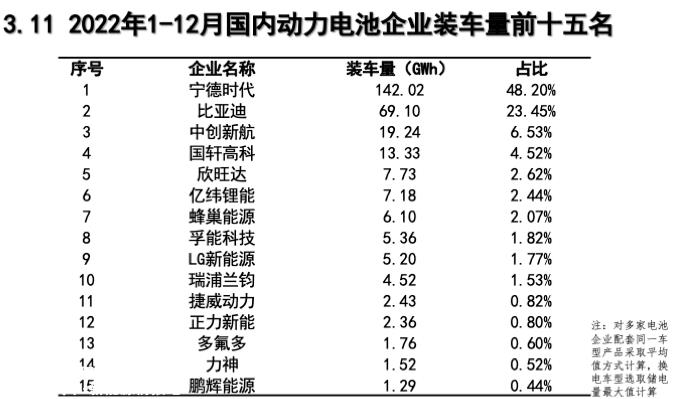

在企业方面,2022年,共有57家动力电池企业实现了装载设施,较去年同期减少了1家,前3家、前5家和前10家动力电池装载量分别为230.4家GWh、251.4GWh和279.8GWh,分别占总装车量的78.2%、85.3%和95%。

10家企业分为95%的市场份额,其他47家电池企业争夺其他5%。前十名中,市场主要由宁德时代和比亚迪赢得。这两家公司的市场份额达到71.65%,前十名中的另外八家公司分为剩下的23%。

在电池巨头实现赢家通吃后,其他电池企业之间的竞争也异常激烈。

从企业排名来看,宁德时代仍绝对获得第一名,占惊人的48%;比亚迪排名第二,装机量69.10GWh,占23.45%;中创新航空位居第三,装机容量29.24GWh,6.25%的市场份额。

中创新航、国轩高科技、新旺达分别以6.53%、4.52%、2.62%的比例排名第3-5位。第6-10名分别是亿纬锂能、蜂窝能、富能科技LG瑞浦兰钧,新能源。

值得一提的是,2022年,瑞浦兰钧4.52年GWh装车量,1.53%的市场份额,进入国内动力电池企业装车量前十;2021年,该企业尚未进入这一排名。

塔菲尔新能源于2022年落后,并未跻身国内动力电池企业装车量前十。

与2021年相比,宁德时代和国轩高科技在2022年的市场份额有所下降。其中,宁德时代降低了3.90个百分点;国轩高科技降低了0.68个百分点。

与此同时,比亚迪和中创新航的市场份额也有所上升。与2021年相比,比亚迪在2022年的市场份额增加了7.25个百分点。

值得一提的是,宁德时代和比亚迪的总市场份额仍在70%左右,可见动力电池行业龙头市场格局基本稳定。

原创文章,作者:电车汇,如若转载,请注明出处:https://www.car-metaverse.com/202301/142038006.html