2022年最赚钱的行业是什么?

新能源汽车在芯和电两个软肋没有完全解决之前,还会在困难中探索一段时间。

如果你问我,2022年最赚钱的行业是什么?在我看来,除了制药,它可能是半导体和锂电池行业。你看,由于芯片短缺,下游只能被迫减产,但上游半导体制造商赚了很多钱。据报道,台积电员工入职不到8个月,年终奖金可获得44个月的工资。

锂矿企业的盈利能力也不尽如人意。前三季度,几乎所有利润都翻了一番。其中,天齐锂业收入同比增长508.05%,成为锂矿业收入增长之王。几家公司快乐而悲伤。原材料价格的高压传遍了供应链中的每一家企业。在原材料价格持续上涨、动力电池制造商成本压力增加的背景下,一些消费者甚至表示,国内很多电池厂以不买货不接单的方式对抗碳酸锂价格的飙升。

但话说回来,芯片短缺和原材料价格的持续上涨无疑会影响新能源产业链的健康发展,甚至可能对新能源汽车的整体销售产生不利影响。最后付钱?

谁能挽救缺芯的困境?

自2020年以来,由于时间的推移,汽车芯片的恐慌并没有得到缓解,而是仍然限制着汽车制造商。

2022年11月22日,丰田在其官方网站上宣布,由于芯片短缺和疫情反弹,丰田计划在当年12月继续压缩产能,只生产全球约75万辆新车。

几乎同时,另一家日本汽车制造商本田也宣布12月份将减产。受影响的是位于日本东京埼玉县的工厂,其产量预计将减少约30%,包括本田思域Stepwgn二等车型的产量会降低。

2022年12月6日,大众品牌首席执行官Thomas Schaefer据说,由于供应链的极度混乱,大众沃尔夫斯堡主要工厂的年产量远低于40万辆,不到产能的一半。原因是芯片供应商只提前一晚取消了交货。

不仅外国汽车制造商缺乏芯片,国内汽车制造商也受到芯片短缺的困扰。理想汽车于11月27日发布了一份声明,声称部分受核心部件供应延迟的影响App显示在11月底交付的用户将推迟到12月。

但总体而言,国内形势优于国外。

根据AFS公司(汽车行业数据预测公司)AutoForecast Solutions)数据显示,2022年,由于芯片短缺,全球汽车市场减产了400多万辆汽车。但国内因缺芯而减产的汽车只有17.29万辆。国内汽车产量占全球产量的三分之一以上,智能化率较高的新能源汽车产量占60%以上。

为什么国内外芯的国内外汽车公司表现如此不同?

主要是在供应链的选择上,欧洲和日本企业仍在采用传统的内部供应链模式,汽车企业对接 Tier1.芯片原厂不会直接对接,但缺芯来了,Tier1也束手无策,主机厂也只能等。然而,中国有许多汽车公司和汽车公司Tier1.与芯片原厂沟通,有时从市场上高价购买芯片。

此外,国内汽车公司也意识到建立本地芯片供应链的重要性,汽车公司已开始布局本地芯片业务,或投资国内芯片制造商和成立公司进行自主研究。

与此同时,国内芯片厂也在崛起,如地平线旅游系列,黑芝麻华山1在一些细分市场赶上主要供应商,包括地平线也在10月公众合作邀请成立合资企业,大众集团也计划投资约24亿欧元。

同时,由于国内对高级辅助驾驶和自动驾驶的强烈需求,当国外激光雷达市场经历雪崩时,国内激光雷达正在蓬勃发展。

以禾赛科技、大疆、速腾聚创、图达通、华为为首的国内企业占全球出货量的26%。何赛科技于去年12月27日正式宣布,其激光雷达累计交付量超过10万台。此外,国内制造商仍在不断创新细分市场。在补盲激光雷达领域,这些企业也推出了新产品来抢占更多市场。目前正在进行的2023CES上图达通将发布自己新产品的更多细节。

然而,由于缺乏核心的影响,全球半导体制造业也在扩大以应对强劲的需求增长,但也吸引了相当多的资金和政策来支持。仅在2022年,欧洲和美国就通过该法案支持了该地区半导体产业的发展。

然而,半导体是一个投资周期长、见效慢的行业。单个晶圆厂的建设周期很长,从宣布建厂到大规模生产至少需要两年时间。此外,新一代工艺技术的研发至少需要4-6年,良率超过90%,可能需要5个多月或更长时间才能达到大规模生产。

根据公布的数据,半导体的投资额度相当高,28nm工艺建厂花费60亿美元(约382亿元人民币)nm建厂成本增加到120多亿美元(约合人民币765亿元)。同时,研发成本也在翻倍,开发28nm节点芯片投资5130万美元,开发16nm节点翻倍至1亿美元;7nm当节点达到2.97亿美元时。

目前,虽然无数的投资和资金涌向半导体,但芯片短缺的问题不会在短时间内得到解决。2023年芯片仍将短缺,但随着之前投资的产能释放,未来芯片的情况将有所改善。

时间是任何困难的良方。

农民工的悲伤

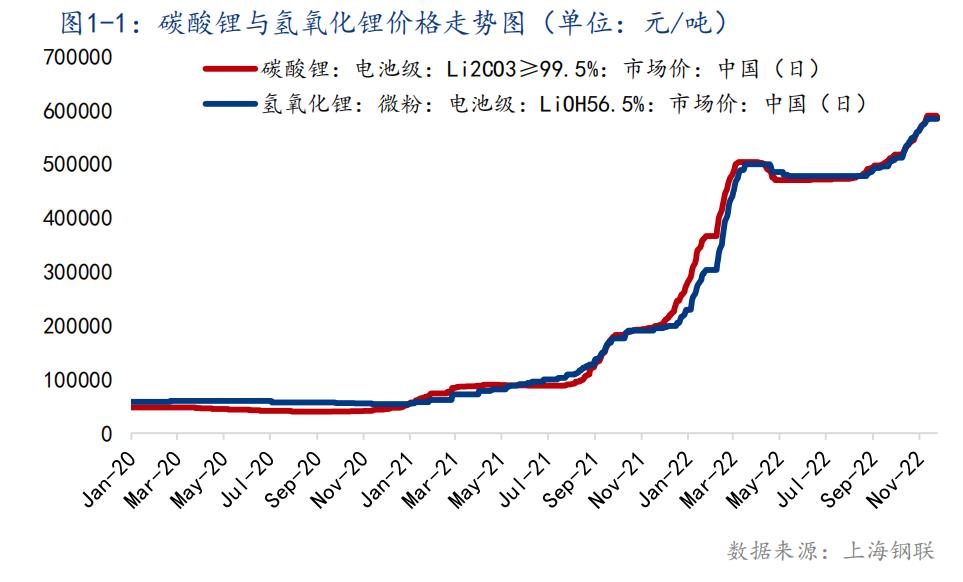

要说2022年新能源领域最热门的行业一定是锂矿业。随着新能源汽车需求的强劲增长,电池级碳酸锂价格自2021年中以来开始快速增长,尤其是2022年第一季度,电池级碳酸锂价格连续三次上涨,价格直接从2021年11月的20万元/吨上涨到2022年3月的50万元/吨。

据统计,2022年前三季度,在a股上市的锂盐、锂矿公司中,天齐锂业、赣峰锂业、盐湖三家收入超过200亿元;同时,三家公司的净利润也超过了100亿元,天齐锂业赚了159.81亿元。

原材料价格的飙升使整个新能源产业成为农民工。

广汽集团董事长曾庆红吐槽说:动力电池的成本已经占了我们车的40%~60%。我现在不是为宁德时代工作吗?但宁德时代回应说,公司只是在盈利的边缘挣扎。

最后,未来的消费者将为价格上涨买单。随着2022年国家补贴的结束和原材料价格仍然很高,新能源汽车企业借此机会宣布产品价格上涨,价格上涨从几千元到几万元不等。

然而,面对新能源市场的强劲增长,不可能通过价格上涨来实现利润。面对原材料价格上涨的难以控制,中下游企业实际上开始了加入的方式,并加入了采矿自主研究的行列。

大众集团、Stellantis、福特、特斯拉、丰田等企业积极抢矿,包括直接投资矿业公司或矿业项目,绕过电池制造商直接与矿业供应商签订原材料供应合同。

国内汽车企业和电池制造商并不落后。例如,宁德时代和比亚迪也竞相在世界各地购买、采矿和锁定采矿。其中,宁德时代正在印尼与两家当地企业合作开采红土镍矿。广汽集团不愿为宁德时代工作,也于11月宣布与矿商合作成立合资企业。

同时,电力电池制造商也希望通过自主研发减少对锂、镍、钴的需求,如宁德时代钠离子电池的研发;蜂生产无钴电池,扩大产能。

新能源的发展也引起了国家一级的关注,政府及时确保行业的良好发展,除了增加国内供应能力扩大原材料供应,另一方面,工业和信息化部今年多次发布文件,要求严格调查锂行业上下游囤积、价格、不正当竞争,确保市场供应的有序发展。

同时,受疫情等方面影响,整个供应链在过去三年发生了相当大的变化,宁德时代和比亚迪作为主要的动力电池制造商,选择将过去的全球供应商转移到中国,但由于动力电池安装需求的快速增长,原材料供应商的生产能力无法跟上下游需求的步伐。

例如,2021年动力电池出货量同比增长约160%,正极材料产量同比增长近一倍,而原料端锂盐供应同比增长仅53%。

另一个例子是,重要的隔膜企业生产周期相对较长,如主流干单拉隔膜技术,整个生产周期至少需要一年的时间。负极材料、电解质等其他材料也需要二、三级供应商的生产扩张,整个过程难以跟上需求的步伐,部分关键材料也需要进口,整体影响电力电池的生产能力。

经过一年的努力,动力电池的产量和装机量已经回到了正常水平。2022年1月至11月,我国动力电池累计产量为489.2GWh,同比增长160.1%,动力电池累计装机量为258.5GWh, 同比增长101.5%。从数据来看,目前的电池生产已基本满足装机需求。

值得一提的是,为了降低成本,一直坐在板凳上的电池回收行业在2022年也充满了活力,废电池立即变成了宝藏,回收价格也急剧上涨。不仅第三方回收企业的扩张,电池制造商和主机制造商也结束了废电池回收的布局,加快了技术创新,提高了回收率。例如,2022年12月,吉利在江西成立了一家新公司,以加快电池回收布局。

虽然在2020年的冬天之后,时间已经悄然过去了三年,芯片仍然影响着数百万辆新车的生产,越来越高的电池成本也使新能源产业链更糟。

然而,在过去的2022年里,我们也获得了新能源市场的爆炸性增长。然而,在核心和电两个弱点完全解决之前,新能源汽车将在困难中探索一段时间,但我们始终相信,没有不可逾越的冬天,也没有不会到来的春天。

-END-

原创文章,作者:BusinessCars,如若转载,请注明出处:https://www.car-metaverse.com/202301/062235142.html