11月车展整体销量不太好,与往年“翘尾”的销量态势不同,“金九”之后车市表现逐步走向疲软。尽管今年购置税减半促进消费政策,对稳定车市增长起到明显的推动作用,但下半年的疫情反复也削弱了实施效果。因此11月份,乘用车销量出现产销同比和环比双降,但是根据中汽协新公布的全年销量来看,1-11月份乘用车销量同

11月车展整体销量不是很好。与往年翘尾的销售趋势不同,金九之后,汽车市场表现逐渐走弱。虽然今年购置税减半促进消费政策明显促进了汽车市场的稳定增长,但下半年疫情反复削弱了实施效果。

因此,11月份乘用车销量同比环比下降,但根据中国汽车协会新公布的年销量,1月至11月乘用车销量同比增长14.7%和11.5%,而2022年最后一个月,中国汽车市场的整体情况肯定是肯定的。

显然,今年汽车市场的趋势超出了许多年初的预期。包括传统独立品牌的快速优势,合资品牌突然停电,汽车制造新力量曲折。与此同时,我没想到燃料汽车市场会如此迅速下滑。显然,在行业变革中,消费者购买汽车的意图发生了显著变化。

独立品牌更受欢迎

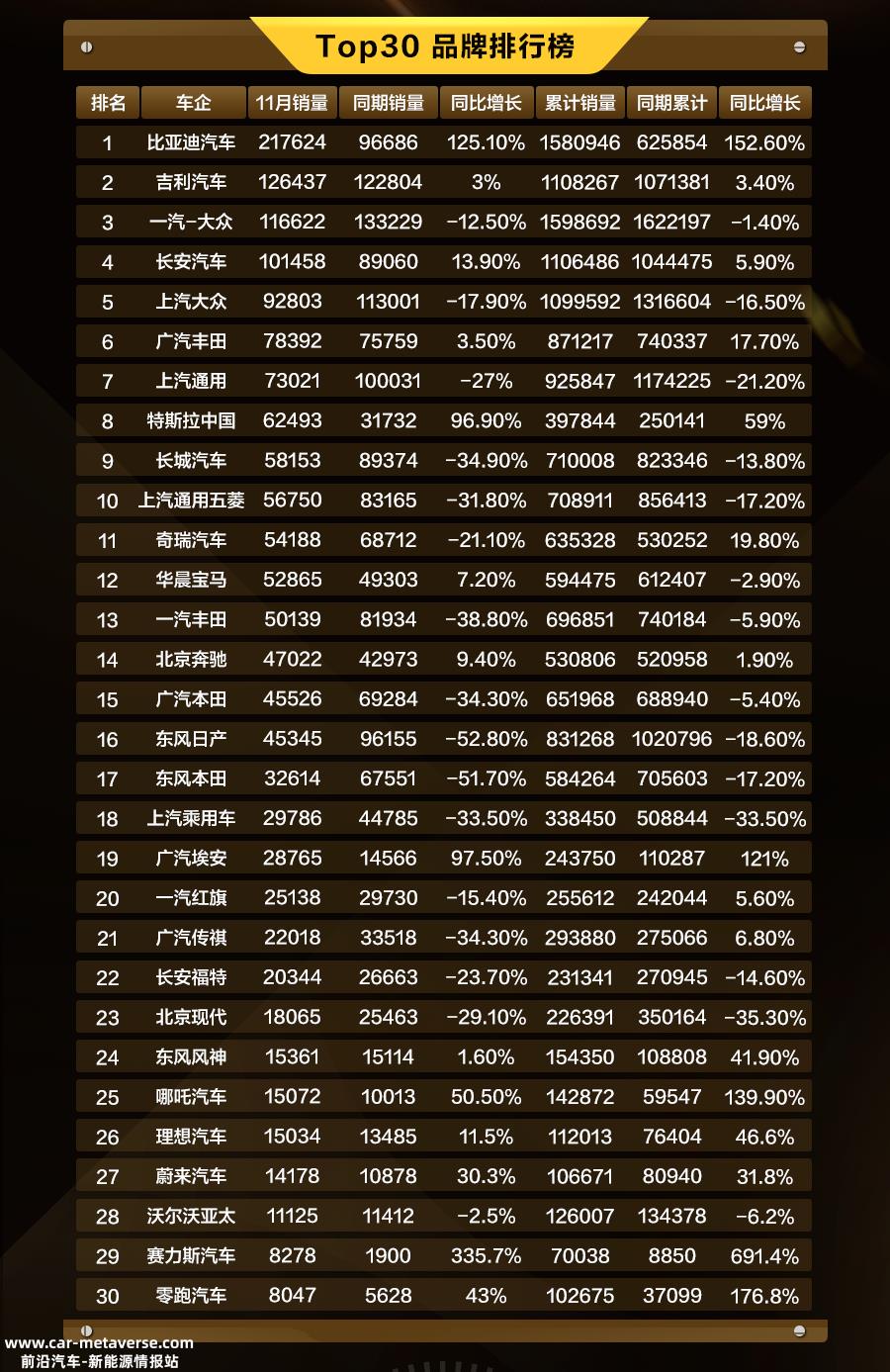

在11月汽车公司的销售排名中,比亚迪再次以悬崖的优势赢得了冠军。我们都知道比亚迪迟早会赢得年度冠军,但人们普遍认为,一汽-大众今年应该能够保持年度销售冠军。

然而,出乎意料的是,在11月,汽车市场的销售发生了突然的变化。BYD以每月10万辆的优势迅速缩小了与一汽-大众的销售差距,可以看作是轨道上的直线超车。目前,BYD与一汽-大众的年销售差距不到2万辆,几乎没有悬念。

查了一下汽自主品牌年度冠军是2011年的五菱。当时五菱的销量主要来自实惠实用的宏光神车。2022年比亚迪夺冠,明显含金量更高,更有说服力。

比亚迪的高光表现也是今年自主品牌的缩影。据中国汽车协会最新统计,中国品牌乘用车11月份市场份额为54.4%,增长7.6%。1-11月,中国品牌乘用车市场份额达到49.2%,增长5%。

很难想象,2020年,中国品牌的市场份额已经跌破40%,被德国和日本严重挤压,大多数汽车公司都面临着巨大的生存压力。当时,许多消费者避免使用自己的品牌车型,仅仅两年后,自己的品牌车型就成为了热点。

虽然有促进新能源趋势的作用,但不可否认的是,头部独立品牌的传统汽车公司在过去两年取得了快速的进步,车型也越来越具有竞争力。目前,1月至11月累计销量超过100万辆,预计全年达到6辆,与去年持平。

其中,比亚迪、吉利、长安三个独立品牌也实现了同比正增长。在1月至11月的前30家汽车公司中,有16家企业实现了正增长,其中13家是独立品牌汽车公司。显然,独立品牌的崛起已经形成了集团的趋势。

要不要救燃油车?

同样在2020年的特殊年份,为了激发消费者购买新能源汽车的热情,出台了多项补贴和税收优惠政策。两年后,新能源市场蓬勃发展,每年都超过了年初最乐观的预期,而燃油汽车市场迅速下滑,甚至需要讨论拯救。

目前燃油车型真的很尴尬,严重拖累了汽车市场的后腿。11月,国内传统燃油乘用车销量114.7万辆,比去年同期减少48.3万辆,环比下降16.8%,同比下降29.6%。

燃油汽车销量下降的主要原因是入门级车型和10-15万元这两个大市场迅速被新能源车型抢占。如今,消费者似乎对燃油汽车有偏见

此外,还有一个值得关注的现象。高端品牌乘用车同比增速超过乘用车市场23.8%。1月至11月,国内生产的高端品牌乘用车同比增长12.7%。虽然有新的力量带动作用,但大多数奢侈品牌的市场表现也相对稳定。显然,车购税减半政策极大地促进了高端消费的消费升级。

显然,无论是燃油汽车市场萎缩,还是合资品牌车型销量下降,主要原因都是急需提振中低收入首购群体的消费信心,入门级燃油汽车市场需要政策驱动。因此,乘客联合会建议,该政策仍需更加倾向于燃油汽车中的节能汽车,并在经济效益和环境保护要求之间寻求平衡。

此外,2023年传统燃油车购置税优惠政策可以继续的呼声也越来越高,类似于之前插混车型不是过渡车型,燃油车也不是昨天的黄花。低油耗、高智能的新一代燃油车仍有更广泛的应用场景。

原创文章,作者:汽扯扒谈,如若转载,请注明出处:https://www.car-metaverse.com/202212/142026570.html