最近的新能源汽车产业,一片萧瑟。随着比亚迪“刀片电池”和宁德时代“麒麟电池”破圈之后,伴随着能量密度和续航里程的提升,磷酸铁锂电池再次成为行业热点。而作为新能源汽车动力电池的重要组成部分,磷酸铁锂电池正极材料也开始备受关注。

导语

Introduction

最近的新能源汽车产业一片萧瑟。

作者丨杨 晶

崔力文

编辑朱锦斌

随着比亚迪的刀片电池和宁德时代的麒麟电池,随着能量密度和里程的提高,磷酸铁锂电池再次成为行业的热点。磷酸铁锂电池正极材料作为新能源汽车动力电池的重要组成部分,也开始备受关注。

9月29日,万润新能作为磷酸铁锂正极材料生产企业,正式登陆科技创新板,以高达299.88元/股的发行价成为今年a股最贵、历史第二高发行价的新股。根据新规则,投资者需要支付近15万元才能获得新的签约。

然而,在高发行市盈率下,万润新能也被许多投资者抛弃。此外,由于高价新股上市后的走势令人担忧,网上投资者放弃认购153.09万股4.59亿元。此外,截至10月12日,万润新能报197.28元,下跌约34%,总市值168亿元。

从磷酸铁锂电池产业链的角度来看,上游企业包括原材料制造商、中游包括正负极材料制造商,下游是电池制造商、汽车制造商和储能企业。近年来,随着我国新能源汽车产业的快速发展,万润新能作为一家中游企业很受欢迎。现在它在资本市场上的表现非常不同。造成这种情况的原因是什么?

有实力,但不强

万润新能源于2010年在湖北省十堰市成立,主要从事锂电池正极材料的研发、生产和销售。其主要产品包括磷酸铁锂正极材料、前驱体、锰酸锂正极材料等。到目前为止,万润新能源已成为宁德时代、BYD、中创新航空、亿威锂能源、赣丰锂电池等企业的供应商。

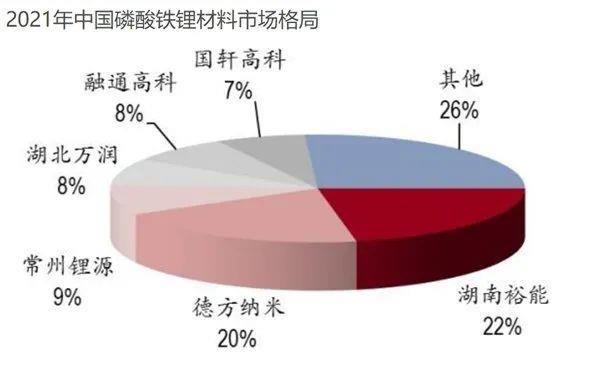

根据相关数据统计,2018年万润新能的市场份额位于行业第二位;2019年、2020年,公司市场份额位于行业第三位,仅次于德方纳米和湖南裕能。值得一提的是,德方纳米于2019年IPO湖南裕能今年也在创业板上市IPO成功过会。

万润新能2019-2021年营业收入分别为7.66亿元、6.88亿元、22.29亿元;归母净利润分别为-0.73亿元、-0.45亿元、3.53亿元。其中,2021年归母净利润由负转正,主要受下游新能源汽车终端需求的影响。

从收入构成来看,磷酸铁锂是万润新能主营业务收入的主要来源。近三年来,磷酸铁锂的营业收入分别为6.96亿元、6.2亿元和21.69亿元,占92.67%、91.85%和99.5%以上。

万润新能多年来一直深入从事磷酸铁锂正极材料领域,受到产业链中游企业尤其是巨头企业的青睐。近三年来,宁德时代和比亚迪的收入比例一直保持在70%以上。2019-2021年,宁德时代是万润新能最大的客户,销售比例为63.16%、59.43%和44.35%。

一方面是下游新能源汽车市场需求旺盛,以及动力电池装机容量增长的影响;另一方面,万润新能磷酸铁锂产品供不应求。预计今年1月至9月收入为66.8亿元至78亿元,同比增长483.22%至581.01%;预计净利润约为7.4亿元至8亿元,同比增长304.44%至337.23%。

目前,万润新能所在行业正处于产能快速扩张期GGII据统计,2019-2021年磷酸铁锂出货量分别为8.8万吨、12.4万吨和47万吨,分别增长51.72%、40.91%和277%,市场需求呈大幅上升趋势。

相比之下,2019-2021年,万润新能的磷酸铁锂产能分别为1.88万吨、2.25万吨和4.28万吨。尽管逐年增长,但与第一、第二的湖南裕能和德国纳米相比,磷酸铁锂产能均超过10万吨。

此外,数据显示,在新能源汽车需求大幅增长的情况下,万润新能在2018-2020年3年的市场份额持续下降,2018年19.1%,2019年16.7%,2020年13.5%。所以万润新能希望IPO上市,筹集资金扩大产能。

根据招股说明书,万润新能预计2022年、2022年、2023年1月、2022年、2023年第一季度总产能将分别达到17.50万吨、19.61万吨和23.83万吨。为进一步深入绑定下游客户,万润新能已与下游核心客户建立战略合作关系。

作为对比,出货量远高于万润新能的德方纳米在2019年的发行价格为41.78元/股,如今股价稳定在270-300元之间。而对于万润新能来说,过高的起点是一大隐患,另外和所有行业一样,市场竞争加剧和行业产能过剩等因素,也在影响着其市场表现。

大市场,大竞争

一段时间前,广汽集团董事长曾庆红说:动力电池的成本已经占我们新能源汽车的40%-60%,而且还在增加。我现在不是在为宁德时代工作吗?然而,宁德时代回应说:产业链的短期问题来自上游矿产的资本投机。投机导致碳酸锂、电解质等原材料价格飙升。

数据显示,2021年中国动力电池累计产量为219.7Gwh,同比增长163.4%。其中,三元电池累计产量为93.9GWh,总产量为42.7%,同比增长93.6%;磷酸铁锂电池累计产量为125.4GWh,占总产量57.1%,同比累计增长262.9%。

可以看出,随着补贴下降、技术进步等因素的影响,电池制造商对电池寿命和成本有了更全面的考虑。正因为如此,磷酸铁锂正极材料逐渐侵蚀了三元正极材料的市场份额,成为锂电池最重要的正极材料之一,也成为更多相关企业的选择。

正如上述,万润新能处于新能源产业链的中间环节,虽然处于新能源的热门轨道上,业务完全匹配。但仍需控制上游碳酸锂等原材料的价格,同时应对下游动力电池制造商的议价能力。

但万润新能显然没有做好充分准备,其原材料供应商集中度高,相关采购风险高。如果原材料供应商过于集中,一旦交付出现问题或价格波动剧烈,将对万润新能的运营产生重大影响。

此外,电池价格仍在上涨。Wind数据显示,2021年1月1日国产磷酸铁锂价格为3.85万元/吨,而2021年12月31日,国产磷酸铁锂价格已上涨至10.30万元/吨。截至9月29日,国产磷酸铁锂价格已达16.25万元/吨。

万润新能在招股说明书中表示,如果主要客户的市场份额进一步扩大,公司未来对上述主要客户的收入份额可能会进一步增加。如果未来主要客户因经营不利或调整供应商范围而减少对公司的采购,或因产能不能满足下游需求而导致主要客户流失,将对公司的持续增长和利润产生不利影响。

一方面,内部面临着严峻的挑战,另一方面,外部形势不容忽视。除了同行的快速扩张外,磷化工、钛白粉等企业也跨境加入了磷酸铁锂轨道,投资规模大,使市场竞争日益激烈,市场份额将进一步分割。

然而,回到资本轨道,一些市场参与者指出,尽管万润新能处于热门轨道领域,但市场已进入深度调整,轨道股正处于估值阶段,高价新股被市场选择性放弃。与此同时,近期新股破发的增加也影响了高价新股的上市表现。

除了新能源行业的中游企业外,下游电池制造商也受到股价的困扰。此前,由于原材料价格飙升,宁德时代的盈利能力受到质疑,其股价持续下跌一个多月,两次跌破万亿市值。直到前三季度的业绩最近公布,它才回到正轨。

新能源汽车制造商更糟。今年第三季度,比亚迪下跌24%以上,蔚来美股下跌27%以上,香港股市下跌29%以上,小鹏美股下跌62%以上,香港股市下跌63%以上,理想美股下跌39%以上,香港股市下跌40%以上。这些新能源明星汽车公司的表现让大家感受到了汽车行业的寒意。

不难看出,虽然新能源汽车行业很疯狂,但它似乎又回到了理性。然而,资本市场总是难以思考,资本推动新轨道的故事并不陌生,历史总是反复上演。也许喜欢新的资本,没有永恒的宠儿。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202210/17177390.html