10月11日,中国汽车工业协会(以下简称中汽协)公布了9月份的销量数据,从数据来看,乘用车行情好于商用车,且整体行情已近复苏。中汽协指出:上半年汽车行业受芯片短缺、动力电池原材料价格上涨等影响,加之3月中下旬以来吉林、上海等地疫情冲击,汽车产销在3月中下旬至4月一度出现断崖式下降。

10月11日,中国汽车工业协会(以下简称中国汽车工业协会)公布了9月份的销售数据。从数据来看,乘用车市场优于商用车,整体市场几乎恢复。

中国汽车协会指出,今年上半年,由于芯片短缺和动力电池原材料价格上涨,加上3月中下旬以来吉林、上海等地疫情的影响,汽车产销在3月中下旬至4月出现悬崖式下降,给行业稳定增长带来了严峻挑战。面对行业困难,中共中央、国务院高度重视、协调、精准政策,自5月底以来出台了一系列稳定增长、促进消费的政策,包括购置税减半政策极大地激发了市场活力,有效帮助汽车行业走出低谷,呈现恢复增长趋势,6月至9月汽车市场持续上升,保持高增长,是近三年同期的最佳水平,稳定经济市场发挥了积极作用。

先看数据:9月份汽车产销量分别达到267.2万辆和261万辆,环比增长分别为11.5%和9.5%,同比增长28.1%和25.7%。

与传统的金九银十旺季相比,今年9月的市场表现更为复苏。因此,虽然数据相对较好,但根据多年来的销售比较,目前的市场仍处于中间水平。

从累计数据来看,汽车产销数据也呈现同比增长。1-9月,汽车产销达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,同比增长2.6%和2.7%。

另一方面,要实现汽车市场的长期稳定增长,仍需要相应的政策支持。

相比之下,这两类汽车的市场表现不同,乘用车表现良好,而商用车仍呈下降趋势。当然,中国汽车协会也表示,在国家降低卡车通行费10%的优惠政策下,商用车市场有望逆转。

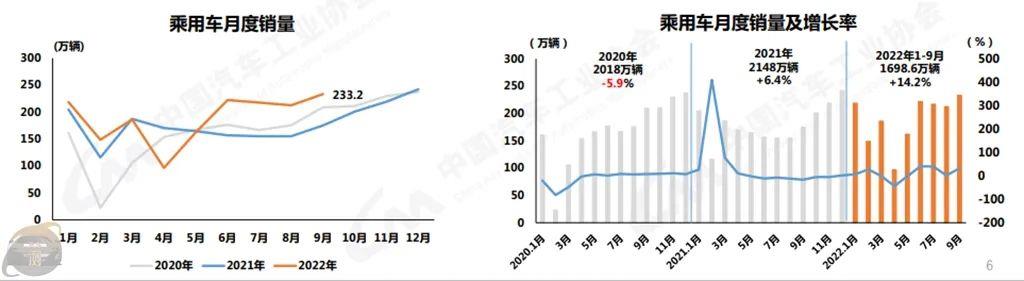

数据显示,9月份乘用车产销分别完成240.9万辆和233.2万辆,环比增长11.7%和9.7%,同比增长35.8%和32.7%。从乘用车细分市场来看,交叉乘用车增速最为明显,四种车型均呈现快速增长;与去年同期相比,除多功能乘用车外(MPV)除了相对较低的增长率外,其他三类车型的增长率较高,产销增长率接近或超过30%。

累计数据体现的情况略有不同:1-9月,乘用车产销分别完成1720.6万辆和1698.6万辆,同比增长17.2%和14.2%,增速较1-8月均扩大2.5个百分点。而四大类车型与上年相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)生产和销售保持了快速增长,其他两种车型出现了不同程度的下降。

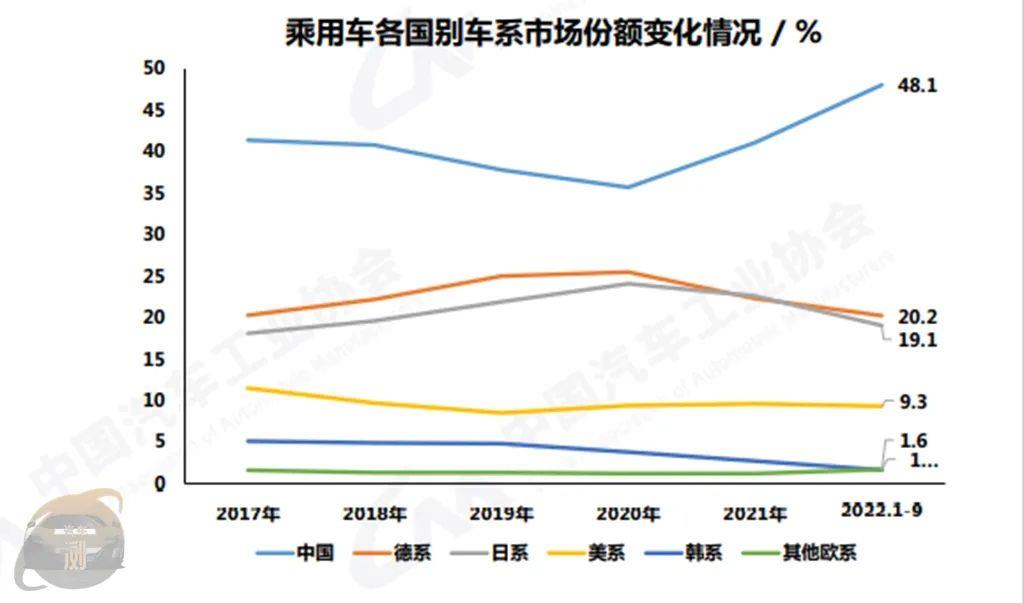

在乘用车细分领域,高端品牌乘用车明显增长。9月份,高端品牌乘用车销量达到38.3万辆,同比增长48.5%。1-9月,高端品牌累计销量275.6万辆,同比增长10.9%。

此外,9月份中国品牌市场份额进一步增加,增长2.9%,达到50%。1-9月累计市场份额增加4.7%,达到48.1%。

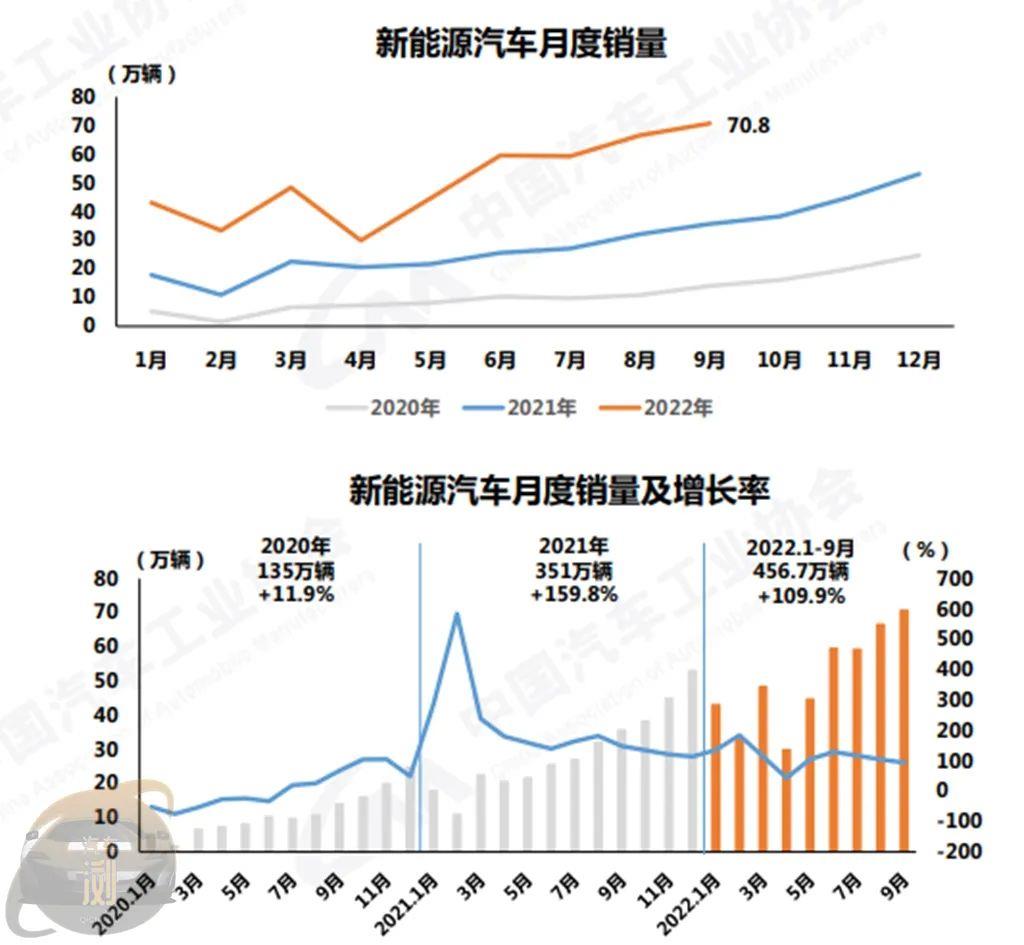

新能源汽车仍然是市场增长的主力军:9月,新能源汽车产销分别完成75.5万辆和70.8万辆,同比增长1.1倍和93.9%,市场份额达到27.1%。1-9月,新能源汽车累计产销分别为471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场份额达到23.5%。

在新能源汽车中,纯电动汽车仍然是主要的生产和销售力量。9月份,产销分别达到57.8万辆和53.9万辆,插电式混合动力汽车增长最大,产销分别达到17.7万辆和16.9万辆,同比增长183.8%和177.5%。

此外,燃料电池车型的产销分别达到了0.02万辆,产销同比增幅分别为18.1%和16.8%。

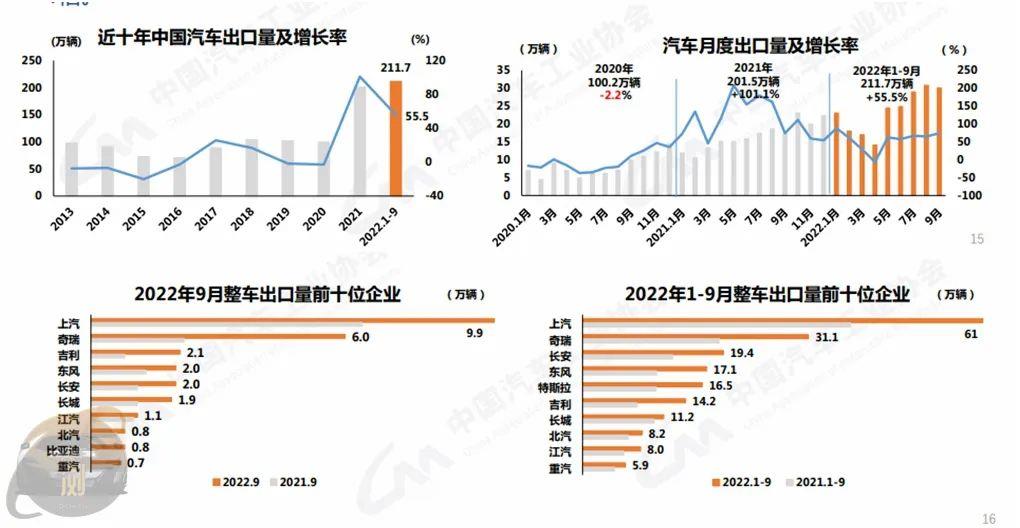

与以往的新闻发布会不同,中国汽车协会新增了出口的详细数据,包括出口汽车公司的排名和出口目的地的排名。

9月,在整车出口前十大企业中,上汽出口量达到9.9万辆,同比增长54.3%。占总出口量的33%。比亚迪出口0.8万辆,同比增长4.6倍,成为出口增长率第一的汽车公司。

累计数据显示,上汽前9个月出口量达到61万辆,仍排名第一,吉利出口总量达到14.2万辆,同比增长89.9%,成为累计出口增长最明显的企业。

作者:罗丹

原创文章,作者:汽车浏,如若转载,请注明出处:https://www.car-metaverse.com/202210/14007237.html