肉食者鄙,不足远谋。

——出自《左传·庄公十年》中《曹刿论战》一篇

引 言

古往今来,没有离开政治的经济,也没有离开经济的政治。

近一阶段,伴随着国内A股市场乏力表现,关于股票市场功能的讨论日渐增多。在讨论国内股票市场功能议题的时候,我们切不要忽视了股票市场的政治作用。在《奕泽财经》看来,注册制之下的不同板块,均有其独特的政治功能。

定位于成长性民营企业的创业板,意在激发民间创新创业的激情,实现藏富于民;强调“硬科技”的科创板,着力解决科技领域“卡脖子”问题,实现重大技术突破;北交所设立则是转变发展方式、推动创新驱动、均衡区域发展策略之一;而沪深主板则有稳定经济态势的政治作用,毕竟,沪深主板上市公司占据着国内GDP四成。

所以,意图登陆主板的上市公司,应“稳”字当头,不“稳”是主板IPO公司的大忌。

《奕泽财经》从上交所信息公开网站获悉,2024年1月12日,浙江中力机械股份有限公司(如下简称中力股份)已经向证监会提交了注册,目前正在等待证监会注册结果。

图 1 中力股份IPO进程(来源:上交所)

在《奕泽财经》看来,作为试图登陆沪市主板的IPO公司,“不稳”——是中力股份其顺利上市以及后续前进的最大隐忧。

一、经营不稳:一款产品打天下 “踢到钢板”

中力股份是一家专门从事电动叉车研发和生产的企业,从事电动叉车已经有10余年。根据中国工程机械工业协会工业车辆分会的统计结果,中力股份电池仓储叉车以及锂电叉车两类产品,销量排名均为第一。具体来说,中力股份电动叉车占到了我国总销量的35%,占到了全球总销量16%左右。

这是中力股份欲登沪市主板的“底气”。当然,还有业绩。

《招股书》显示,报告期内,中力股份实现营业收入分别为24亿元、42亿元、50亿元以及28亿元,实现净利润分别为2.2亿元、3.5亿元、6.2亿元以及4亿元。报告期内,公司业绩呈现上扬趋势。

然而,如果我们分产品看,其中就存在一个问题——单一产品对业绩增长,“出了大力”。

《招股书》显示,中力股份有四大产品,分别为电动叉车、内燃叉车、零部件以及其他,其中,电动叉车为公司贡献了7成以上的收入,内燃叉车以及零部件贡献收入不到2成。而在电动叉车之中,Class I型以及Class III贡献收入占到了7成之中的6成。

Class I型属于驾式叉车,平均每台单价在10万元以上,由于适用于场景广泛,潜在消费力来自于电动叉车对内燃叉车的替代,所以,其对中力股份的收入贡献处于稳定状态,市场未来想象力也是有限的。

看点在于Class III型号。这是一种电动步行式仓储叉车,主要应用于仓储领域,具有小型化、便捷化、电动化的特点。在报告期内,Class III型叉车实现销售收入分别为11亿元、19亿、20亿和9亿元。报告期初,Class III型叉车贡献收入几乎占到中力股份销售收入的一半。

图 2 Class III特点以及使用场景(来源:招股书)

图 3 Class III对中力股份收入贡献较大(来源:回复文件)

无疑,Class III型是中力股份的拳头产品,也是收入贡献的“主将”。另外,随着电动叉车对内燃叉车替代的逐渐完成,中力股份未来业绩增长看点,也就是Class III型。

然而,Class III型却遭遇流年不顺。

《奕泽财经》观察到,2021年,Class III叉车曾经实现销售同比增长85%的战绩,销售收入从往年的11亿元增至19亿元,几乎翻番,但是到2022年,Class III叉车销售收入仅有20亿元,突然放缓。而2023年上半年,仅仅实现了9亿元的收入,大幅减少。

“拳头产品碰到‘铁板’”,如此形容,毫不为过。

而导致Class III叉车增速放缓和减少的原因有二,其一为全球宏观经济的波动,其二为主要采购商采购量的减少。

事实似乎也确实如此。回复文件显示,全球 Class III叉车销量2023年上半年减少了8%,全球宏观经济波动的风险,影响有限且缓慢。

“眼巴前”的风险在于主要客户对Class III叉车的“砍量”,Class III叉车的主要客户是林德叉车。

而林德叉车大有来头,其有多重身份。

身份有三。

其一,林德叉车是中力股份的股东。

2019年,中力股份实控人何金辉将中力有限4.99%转让给了林德叉车。随即,次年,中力有限进行了股份制改造。目前,林德叉车持有中大股份4.6%的股份。

其二,林德叉车是中力股份的第一大客户。报告期内,林德叉车始终位于中力股份第一大客户,2022年采购金额高达6.6亿元,占到全年销售收入的13%。

其三,林德叉车是中力股份竞争对手的子公司。林德叉车是KION GROUP AG(凯傲集团)子公司,后者其是全球第二大、欧洲第一大叉车生产商,是林德叉车全球竞争对手之一。《招股书》还显示,凯傲集团的董事以及凯傲亚洲、凯傲香港公司的董事长QUEKCHINGPONG,同时也是中力股份的董事。

《奕泽财经》想要说明的是,林德叉车与中力股份关系密切、相互关联、双方掌门人交清深厚,即便如此,林德叉车依然决绝地减少了对中力股份Class III产品的采购。

这就说明——Class III产品的增势的确遇到了“钢板”和阻碍,而中力股份业绩主要靠Class III来推动。Class III销量遇阻,势必影响中力股份未来业绩增长以及上市之后的市值。

而这样业绩不稳的公司登陆主板,对主板稳定性显然无益。

相比较而言,中力股份的可比公司,均在追求多元化产品,以杭叉集团为例,旗下拥有30余个大类产品,收益多元化格局已然成型。于此相比较,中力股份收入稳定性就显得过于“单薄”。

二、经销不稳:其中或有“暗门” 涉嫌利益输送

注册制以来,鉴于国内商业环境,对IPO企业经销体系的检视和核查,始终处于高压态势,以医药领域为甚。

就国内医疗企业IPO来说,普遍存在发行人对经销商管理混乱、推广费用畸高以及“医生红包”等行为,而此类行为往往损害患者利益,与国内医药体系改革背道而驰,故此,经销体系不合规以及渠道费用的不合理,往往导致医药企业IPO被一票否决。

《奕泽财经》观察到,中力股份经销体系,同样存在类似医药企业IPO遇到的问题。

首先引起《奕泽财经》注意的是中力股份的销售模式。

中力股份销售模式可以分为直销模式和经销模式两种,其中,经销模式下销售收入占到了总销售收入的6成。而在国内经销模式下,又分为买断式经销和铺货代销模式两种。所谓买断式经销,指的是经销商直接从中力股份购买叉车,然后销售给终端客户;而铺货代销,指的是中力股份在经销商处铺货,通过经销商销售给终端客户。

在报告期内,铺货代销模式实现销售收入分别为610万元、9907万元、5962万元,占到销售比重分别为1%、9%以及6%,占比并不高。

图 4 中力股份铺货代销收入占比(来源:回复文件)

《奕泽财经》对铺货代销,存在如下疑问:

第一,商业逻辑疑问。

铺货代销商家往往也是中力股份的经销商,对经销商来说,面对终端客户,基于销售利润率的考虑,倾向于销售自己买断的产品而不是代销产品。所以,铺货代销三年近乎1.6亿元的销售收入,中力股份是如何“刺激”经销商来实现的?

第二,铺货主体疑问。

根据回复文件,铺货代销的主要经销商,大体可以分为两种,一种为工程机械企业,此类工程机械公司不仅销售中力股份的叉车产品,同时也销售如柳工、杭叉等竞争对手的产品;还有一类为商业贸易企业,如淄博奕畅商贸有限公司、新疆新豫缘祺琳商贸有限公司等。

《奕泽财经》注意到,商业类铺货代销经销商,多参与当地政府和国企项目,如淄博奕畅商贸有限公司参与过鲁北智能冷链储运中心项目359万元的叉车项目投标,如新疆新豫缘祺琳商贸有限公司中标过新疆化工149万元推煤机维修项目。

图 5 中力股份铺货代销主要经销商(来源:回复文件)

并且,《奕泽财经》还观察到,从事铺货代销的经销商,成立时间往往不长,大多都成立于2015年之后,这一点与医药代理公司往往成立时间较短,很是相似。

由此,我们产生的怀疑是——

中力股份铺货代销模式下,实现的销售收入,是否真实?报告期内1.6亿元的销售收入是否是全是卖设备所得?是否存在发行人向经销商输送利益?抑或是经销商向终端客户(国企以及政府)进行行贿的“返利”?

要知道,在中力股份业绩大幅增长的报告期内,我国也正在掀起一场“商贸流通供应链示范和应用”工作,建立标准化示范仓储是该项工作的重要内容,而标准化仓储之中,必不可少的硬件就是叉车。

也就是说,中力股份的经销商必然参与地方标准化仓储的建设工作,而参与此工作,提供产品的过程,是否合乎规范?是否存在“利益输送”?

我们不得而知。

但是,有两处已经被插上了“此地无银三百两”的“告示牌”。

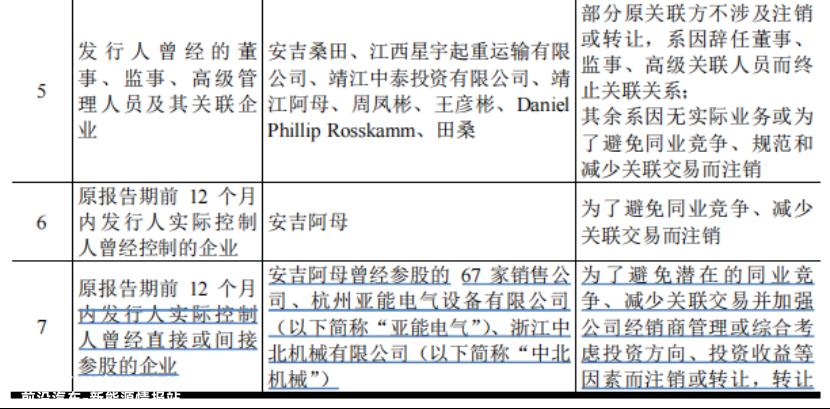

一是关联企业被大量注销。

中力股份实控人何金辉曾经持股100%的安吉阿母在2018年被注销,在注销之前,安吉阿母参股了67家经销商,67家注销企业名称之中大多都包含“阿母工业设备”短语。《奕泽财经》以“阿母工业”“中标”关键词通过检索,能够发现大量“阿母类”公司的中标信息,招标单位包括但是不限于卷烟厂、污水公司、供销社等国有企业。即,被注销的67家经销商中不少都参与了当地的政府类项目。

图 6 何金辉曾参股的67家经销商被注销(来源:回复文件)

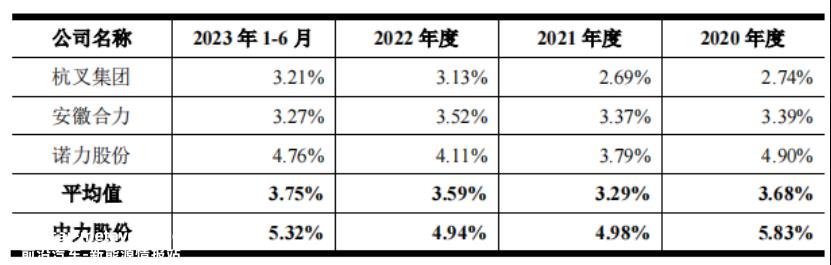

二是销售费用高于可比公司。

根据回复文件显示,中力股份其销售额均不如杭叉、安徽合力以及诺力股份,可比公司销售费用率基本维持在3%左右。但是,反观中力股份,销售费用率增至5.3%,高出可比公司近2个百分点。按照保荐机构的解释,位居末尾当“用钱”刺激销量。但是,是否也存在另一种可能——为了实现更高销售收入,需要输出更多“利益”,这推高了销售费用。

图 7 中力股份销售费用率高于可比公司(来源:注册稿)

基于如上分析,中力股份经销体系的“不稳”,主要有两个原因:

其一,公司实控人以及高层管理人员与经销公司关系匪浅,可能存在向经销商输送利益,损害公司利益。

其二,公司拥有庞大的经销商户,经销商或是“瞒着公司”,或是与公司共谋,从事商业贿赂等非法勾当。

甚至,我们不排除一种可能——中力股份所谓的代理铺货收入,其中或可能是无法入账资金的“笔名”。

故此,《招股书》中明确提示——若公司不能及时提高对经销商的管理能力,销商出现自身管理混乱、违法违规等行为,不仅损害产品品牌,也可能对业绩产生不利影响。

三、股权不稳:股权两极分化 减持风险骤增

《奕泽财经》观察到,中力股份的股权结构呈现马太效应,一方面,实控人一家独大,另一方面,入股股东占比极低。

《招股书》显示,中力股份实控人为何金辉其直接持有公司 2.11%的股权,同时持有中力恒之 67.00%股权,通过中力恒之控制公司 55.00%的股权。此外,何金辉通过安吉中前移控制公司 5.70%的股权、通过安吉中搬云控制公司 5.42%的股权、通过安吉中平衡控制公司 3.24%的股权。综上,实际控制人何金辉合计控制公司 71.47%股权。

《招股书》显示,除去股东之中的控股股东、员工持股平台,其它股东持股比例均不超过5%。其中,林德叉车持股4.67%,创新工场持股2.81%,先进制造产业基金持股2.49%。

在《奕泽财经》看来,一股独大、两极分化的股权结构,从企业运营角度,对企业股权稳定性有保障作用,但是从企业市值管理角度,则增加了减持以及抛售风险。简言之,小股东在企业上市之后,由于不受制于5%的大股东限制,倾向于“高点抛售”,落袋为安。

图 8 中力股份股权结构(部分)(来源:注册稿)

此为其一。

《奕泽财经》观察到,中力股份存在突击入股。报告期内,先后有创新工场、嘉兴鼎韫投资、先进制造产业基金、安吉两山投资、海南澄义咨询和宁波顺网等股东入股,入股份额均不超过5%。特别是创新工场以及更早入股的林德叉车,均仅仅受让了4.99%的股权,止步于5%大股东之列。

这是否说明——突击入股的股东,入股之时已经盘算好了上市减持计划?

如若如此,报告期内五大机构突击入股中力股份,并不是“看好公司发展”,乃是冲着“钱景”而来。

受让4.99%的股权,非不能受让更多,乃不愿为也。

另外,中力股份两极分化的股权结构,还影响公司采购、销货两端的公允性。

《奕泽财经》观察到,报告期内突击入股的股东,其与中力股份采购端以及销售端,均有相关性。

以创新工厂为例。

创新工场近些年也投资了不少能源领域企业,其中就包括采日能源、光晶能源、易来科德等,不少都从事储能电池研发、优化、算法业务,而锂电池是中力股份电动叉车的主要采购零部件。

创新工场入股是否影响中力股份采购意向以及采购价格公允性呢?

再以先进制造产业基金为例。

上汽集团是该基金的合伙人之一。而上汽集团战略参股青山控股旗下的瑞浦兰钧能源股份有限公司,这是一家从事锂电相关主要材料生产的企业。报告期内,中力股份从瑞浦兰钧采购金额平均在1.4亿元以上,该公司也位居中力股份前五大供应商之列。

图 9 瑞浦兰钧是中力股份锂电材料供应商(来源:注册稿)

再以海南澄义咨询为例。

该私募合伙人为熊昊。而熊昊的身份还包括创新工场(成都)、创新工场(广州)等公司的法定代表人。

简言之,突击入股股东不仅仅是为了股权投资获利,通过入股还为旗下其他公司带来订单以及促成非公允性的交易。

此为其二。

《奕泽财经》认为,在一个股权较为平均的股权结构之中,非公允、错误的决策,概率较小,因为决策都经过博弈。但是,在一个两极分化的股权结构之中,绝对股东反而容易被中小股东所影响,做出利于中小股东而损害散户投资人的决策。

如上两个方面,都可能导致中力股份未来市值的不稳定以及交易的不公允。

结 语

升势的前提是稳定,上涨的前提是止损。目前,从监管者到投资者,均在呼吁——建立以投资者为本的证券市场,让广大投资者有实实在在的获得感。而要实现这一目标,稳定主板、止损主板投资者,是关键中的关键,也是当务之急。

从这角度看,“不稳”的中力股份,意图登陆主板,就是“肉食者”,其与“回报投资者”的“远谋”,不是不谋而合,乃是背道而驰。

以此论之,其是否可上市,也就值得进一步商榷。

原创文章,作者:奕泽财经,如若转载,请注明出处:https://www.car-metaverse.com/202403/0722150352.html