这是新能源正前方的第840篇原创文章。本文仅记录了“新能源正前方”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户进行财务管理。

显然,德国股份已经成为这一波新能源反转的先锋。考虑到市场对新能源产业是否反转存在很大争议,我们说它是这一波新能源产业的先锋。

01绝地反转

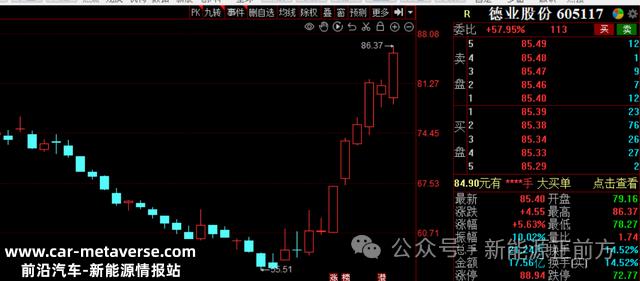

在短短10个交易日的两周内,它从底部飙升了55%,这也是大A 迷人的地方,跌的人死了,涨的时候,也让人目瞪口呆。一年多跌了近80%,然后两周就涨了近60%。根据目前板块的趋势,三周内完全有可能飙升80%。

德业到底发生了什么事,涨得这么猛?

最根本的原因是跌了很多,通过板块的利好超卖反弹,说白了还是大A的尿。

之前跟踪德业的时候,每天晚上9点:30新能源正在前方回复“德业跌到哪个位置才能止跌?”在提问时,leo认为德国很难跌破300亿的市值,因为这个位置正好是德国受益于欧洲家庭储备爆发后飙升的起点,这是基本面爆炸性变化的起点,也是技术上的重要支撑,很难跌破。

然而,在今年漫长的糟糕市场中,300亿仍跌破250亿以下,跌回刚刚上市的时候,完全无视公司的基本面发生了翻天覆地的变化。因此,这波大幅上涨最根本的原因是市场只是通过积极的对错来纠正错误。

好消息是11月逆变器出口停止下跌,让市场看到行业反转的可能性。根据海关总署的数据,2023年1月至11月逆变器出口总额为93.7亿美元,同比增长17.4%,其中11月单月出口5.6亿美元,同比下降46.8%,同比增长1.2%。这是近半年来逆变器出口首次环比转正!

但客观来说,虽然11月首次环比转正,但价格仍不稳定。11月平均出口价格为147.3美元/台,同比下降24.1%,环比继续下降17.2%。总体而言,它仍处于下降趋势。

然而,光伏行业已经跌到了这个水平,整个市场也在上涨。光伏板块趁机大幅上涨。德国行业成为领导者的原因与这一波出口停止下跌最有可能受益。

02德业反转

虽然11月逆变器出口环比下降,但不同地区差异很大。巴西、南非、印度、日本环比上升,其中11月南非出口0.1亿美元,环比增长13%,巴西出口0.43亿美元,环比增长37%,欧美仍同比下降。

碰巧这些11月表现良好的地区是德国最重要的市场。根据2023年中期报告的数据,德国逆变器产品的主要市场分布如下:

1)微逆,巴西占83%,德国占11%。

2)组串,巴西占63%,国内占18%,印度占7%,波兰占4%。

3)储能,南非占25%,美国19%,国内13%,黎巴嫩13%,巴基斯坦8%,迪拜5%。

显然,巴西和南非是该公司的主要市场。虽然德国属于欧洲市场,但它今年在欧洲市场表现最好。许多其他国家都处于去库存状态,就德国市场而言,我在跟踪阳光电源的时候已经说过了,不再赘述了(具体可以搜索关注新能源前面,输入“阳光电源”查看)。

虽然11月对美国的出口环比仍在下降,但仅下降了一个点,复苏迹象非常明显,即德国的去库存压力明显小于其他制造商,预计将成为逆变器行业复苏最快的制造商之一。

去年二级市场表现不佳,除了行业整体产能阶段性过剩问题,整个a股和光伏板块趋势非常糟糕,也与德国市场继电器欺诈问题有关,但根据公司业绩沟通,今年Q3,德国继电器欺诈问题基本解决,Q4微逆转预计将恢复正常状态。随着行业的复苏,德国的业绩预计将从Q4开始复苏。

20037年轮回

有一种说法是,七年是一个循环,这意味着每七年,一个人将以不同的身份重生,并面临不同的挑战。这也意味着一个人在一定时期内的成长和发展将影响他们未来的生活道路。也就是说“人生没有白走的路,每一步都算数。”

这种感觉在追踪德行的时候特别强烈。

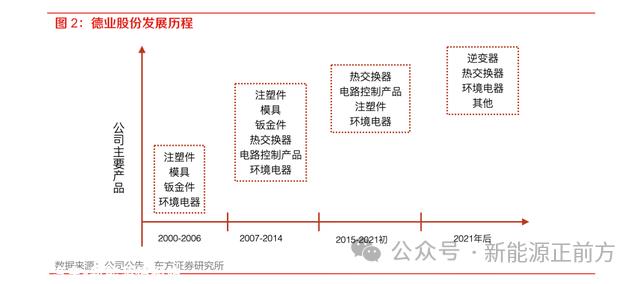

公司成立于 2000 年 8 月,2000 年至 2006 年间主要从事注塑件、模具、钣金件、环境电器等产品。

2007 年至 2014 2000年,公司在原业务的基础上发展了热交换器和电路控制系列两大业务,掌握了热交换器的生产技术和核心技术,其中热交换器开始提供美的家用空调。

2015 年至 2021 年初,公司调整了主营业务,建立了三个核心产业链:热交换器、电路控制和环境电器。

从公司的发展历史来看,三个重要阶段中,每个阶段只有7年左右。每个阶段之后,公司都迎来了新的身份和增长,每个阶段都是下一阶段跳跃的基石。

就像公司成立于2000年至2006年的七年一样,虽然公司在注塑、热处理、模具开发和产品方面做了看似低端的工作,但如果没有这些业务积累,公司就无法进入美国的产业链,也很可能无法进入热交换器领域。

或者可以进入热交换器领域,也可能无法进入美的空调供应链,至少不会进入这么快,公司在热交换领域的竞争力也很难像现在这样强大。

如果公司没有从2007年到2014年进入热交换器业务和电路控制领域,公司就不可能在过去几年光存储行业的爆发中大放异彩。

此外,虽然随着光存储业务的爆发,公司环境电器业务的比例越来越小,越来越微不足道,但如果没有环境电器业务布局和多年的运营,公司2B企业没有机会参与2C业务,2B和2C是完全不同的商业模式,对企业的能力要求完全不同。

正是因为公司之前在环境电器业务上的成功,公司才掌握了2C业务的能力,最终在储能业务上得到了发扬光大,尤其是在储能业务上。在某种程度上,储能产品可以被视为大型家电,行业的竞争焦点与家电行业相似,主要集中在品牌、营销、渠道、售后等方面。

在除湿机等利基领域,打败了美的、格力等传统家电品牌,积累了足够的家电终端经验,并迅速成长为家居存储领域的行业领导者。

这生动地反映了公司家庭存储产品之前主要用于家庭使用的低压逆变器,产品设计更时尚,噪音更小,效率更好。

很明显,家电领域的长期沉淀,使得公司对C端消费者的洞察力优于竞争对手。

长期的供应商角色使公司的成本控制能力优于竞争对手。毕竟,家电行业的竞争模式已经确定,下游制造商只有少数巨头,基本上不会给供应商一个好的价格。如果你想获得更多的订单,赚更多的钱,你只能找到控制成本的方法。

这种成本控制能力决定了公司户储产品的性价比更加突出,竞争优势更加明显。

此外,熟悉家电行业渠道为王的模式,让公司从一开始就将海外定位为核心竞争场景,利用自身技术、成本和供应链的优势,迅速击败国外竞争对手,抢占大量市场。在一些海外地区,与竞争对手甚至行业领导者相比,它具有先发优势,最终迅速反击成为微逆和家庭存储行业的领导者。

这导致它总是给人一种不知道从哪里来,突然出现和快速成长的感觉,但事实上,它今天的成就是过去每个阶段沉重积累和沉淀的结果。

对于这样一家具有持续自我成长能力的公司,很难不乐观。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202401/1321145346.html