声明:本文为火石创作原创文章,欢迎个人转发分享。网站、微信官方账号等转载需要授权。

工商储能是指在工业或商业终端中使用的储能系统,属于用户侧储能。其客户群为工业或商业终端,包括工业园区、商业中心、数据中心、通信基站、行政建筑、医院、学校、住宅等。稳定性和经济性是工商储能系统发展的主要驱动力。它主要保证不间断供电和应急供电的需求。同时,它还与分布式光伏等新能源应用相结合,提高电力系统的稳定性,使可再生能源能够应用于工商活动;其次,在分时电价机制下,可以通过峰谷价差套利帮助用户降低用电成本。

01

市场:中国引领全球发展

(1)全球恢复增长范围

在经历了短暂的衰退后,全球工商储能恢复了增长范围。2015年,韩国实施了用户侧电费折扣计划,促进了工商储能的快速发展,促进了全球装机容量的急剧增加;2019年后,韩国受火灾事故影响,中美进入,促进了全球工商储能的快速增长渠道。2022年,全球工商储能新增装机容量814mW,同比增长44%。据中国化工物理电力行业协会预测,2023年全球工商储能新增装机容量将达到1.5GW,预计2025年将达到3.5GW。

图1 全球工商储能新增装机功率

来源:根据公开资料整理火石创造:

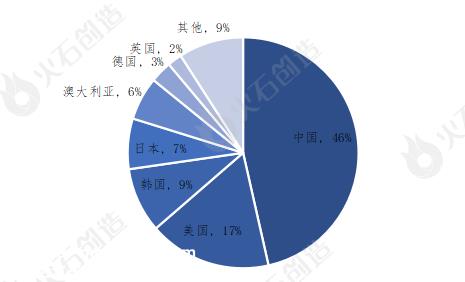

中国、美国、日本、韩国和欧洲是全球工商储能发展的主要驱动力。从结构上看,2022年中国工商储能新增容量占全球近一半。从储能时间来看,全球工商储能平均储能时间为2.39h,高于大型储能和家庭储能。

图2 2022年,全球工商储能新增容量结构

来源:根据公开资料整理火石创造:

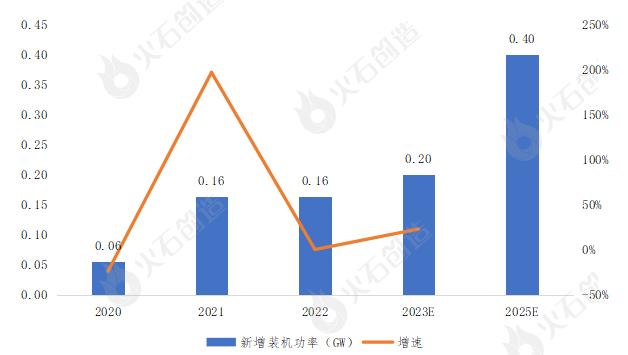

(二)美国市场摆脱停滞

新的补贴政策促进了美国工商储能的再次增长。工业用电价格较低,额外的政策补贴是工商储能发展的主要驱动力。2022年,美国工商储能装机功率约为0.16GW,与2021年基本持平。2023年,美国IRA法案(通货膨胀减少法案)为储能项目提供的激励措施生效,ITC(Investment Tax Credit)政策延长10年,独立储能纳入ITC抵免范围,符合条件的工商项目可获得额外补贴。受政策影响,美国工商储能将摆脱停滞,实现一定程度的增长。预计2023年新增装机功率将同比增长23%至0.2GW,2025年新增装机功率可达0.4GW。

图3 美国工商储能新增装机功率

来源:根据公开资料整理火石创造:

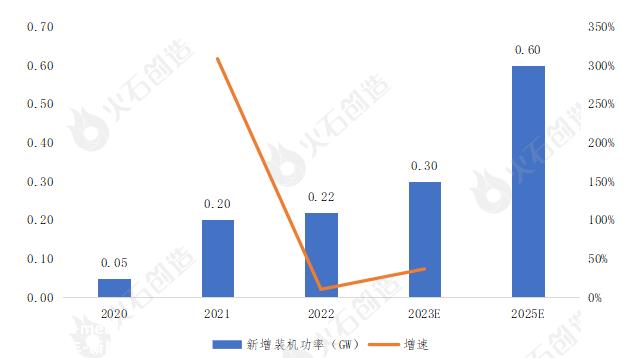

(3)欧洲市场保持增长

欧洲工商储能相对较低,但保持增长。作为世界上最大的表后储能市场,欧洲的用户侧储能主要集中在家庭储能上,工商储能比例相对较低。2022年,欧洲工商储能新增装机功率0.22GW,同比增长10%。预计2023年将保持增长,装机功率将达到0.3GW,预计到2025年将达到0.6GW。从区域结构来看,欧洲的工商储能主要集中在德国、英国、意大利等少数国家。

图4 欧洲工商储能新增装机功率

来源:根据公开资料整理火石创造:

(四)中国进入快车道发展

中国工商储能持续增长。2022年,全国新增工商储能0.26GW/0.93GWh,同比增长37%/179%,新增容量占全球46%,是全球工商储能发展的主要驱动力。2023年上半年,全国新增工商储能备案项目478个,总容量2827GWh,同比增长1812%/1231%,迎来爆炸式增长。考虑到备案与实际落地的偏差,预计2023年全年新增工商储能量将达到0.4GW/2.5GWh,同比增长56%/169%;2025年新增1.4GW/10GWh。

图5 中国工商储能新增装机的情况

来源:根据公开资料整理火石创造:

华东引领全国发展。从区域分布的角度来看,由于工商发展良好,叠加能源转型促进迅速,在相关政策的支持下,工商储能经济性突出,项目布局热情高。在2023年上半年新增的478个工商储能备案项目中,浙江省209个占44%,广东省98个占21%,江苏省83个占17%。随着工商储能进一步参与电力市场,以及相关价格和交易机制的完善,其发展将呈现爆炸性增长。预计未来五年,中国将成为全球工商储能发展的主要动力。

国内工商储能发展特征

(一)应用场景越来越丰富

工商储能已形成多元化应用,主要分为四类。

1、工业园区和商业实体的应用:主要通过储能系统进行峰值填充和需求管理,降低用电成本,也作为应急电源。

2、光储充电站:集成光伏发电、储能、充电等功能,实现自发自用,为充电站提供能源,缓解充电桩大电流充电对区域电网的影响。

3、微电网:主要是分布式电源,常见于工业园区、岛屿或偏远地区。它具有并网或离网运行的灵活性。并网时,可优化能源利用,减少节能减排。离网运行时,新能源发电平稳,作为备用电源使用。

4、新应用场景:与数据中心、5G基站等其他可再生能源新场景相结合,逐步推广港口岸电、重卡换电等新基础设施。

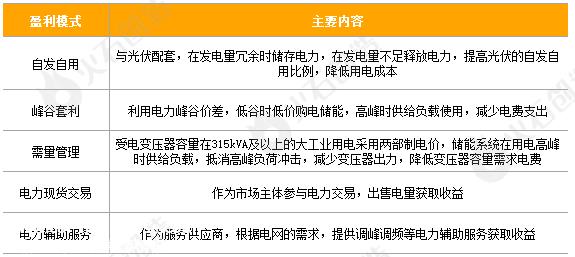

(二)深入探索盈利模式

工商储能的盈利模式正从主流自发自用降低用电成本和峰谷价差套利,逐步延伸到参与电力市场和提供电力辅助服务。目前,工商储能的利润来源仍相对集中。一是通过支持光伏,增加光伏发电的自用比例,二是利用峰谷价差,低价购买电力储存,高峰时释放供应,降低成本,剩余电力也可以出售给电网公司。未来进一步扩大的方向是需求管理,通过高峰供应负载抵消负载冲击,降低变压器容量需求;二是参与电力现货交易,通过直接交易或虚拟电厂聚合供电,相关机制仍在探索验证;三是提供电力辅助服务,主要提供峰频调整等服务。

表1 工商储能盈利模式

来源:火石创造根据公开资料进行整理

(三)商业模式逐渐形成

工商储能已形成四种商业模式:

1、业主直接投资:用户自行安装储能系统并持有储能系统,承担初始投资成本和运维成本,降低用电成本,并在线交易余电。

图6 业主直接投资模式示意

来源:根据公开资料整理火石创造:

2、纯租赁:设备制造商投资建设并提供维护服务。业主向设备制造商支付租赁储能系统的租金。租赁期内产生的收入由业主享有。租赁期满后,他们可以出价买断或归还系统。

图7 纯租赁模式示意

来源:根据公开资料整理火石创造:

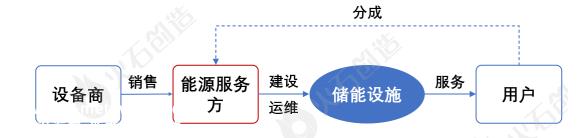

3、合同能源管理:能源服务费投资建设或购买储能系统,以服务方式提供给用户,双方按约定比例分享储能收入。

图8 合同能源管理模式示意

来源:根据公开资料整理火石创造:

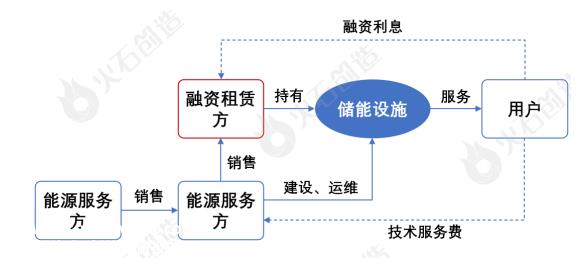

4、合同能源管理 金融租赁:在合同能源管理的基础上,引入金融租赁公司作为储能设施的出租人,减轻业主或能源服务提供商的财务压力。租赁期内储能设施的所有权属于金融租赁方,业主或能源服务提供商到期后取得所有权。

图9 合同能源管理 融资租赁模式示意

来源:根据公开资料整理火石创造:

目前,由于投资成本相对较高,用户通常不熟悉项目运营,市场更倾向于合同能源管理模式。市场参与者主要是国家能源集团、节能服务公司和电网一、二级设备供应商。

(4)竞争格局相对分散

国内工商储能仍处于发展初期,竞争格局相对分散。龙头储能企业和初创企业积极进入工商储能轨道。宁德时代、阳光电源、派能科技、海博思创等典型龙头企业推出了中小型工商用户储能柜,特斯拉、比亚迪等改良大型储能产品用于工商客户;中小企业专注于细分需求,通过液体冷却具有高集成度、智能化等特点的工商储能产品进行市场卡。

产品和服务是目前的两大障碍。在产品方面,系统成本、寿命和效率是用户的主要考虑因素。龙头储能企业领先,在安全性和灵活性方面更具优势;在服务方面,售后维护要求高,峰谷套利专业,参与电力市场。初创企业可能会切入其中,催生第三方运营等新业务。

03

前景展望

(1)趋势:利润模式建设和海外市场拓展

未来三年将是工商储能增长的关键时期。作为国家战略性新兴产业,新型储能已在许多地方进行了重点布局,工商储能是其重要的应用布局方向。同时,作为一个大型电力用户,促进能源转型对该地区的低碳转型具有重要意义。

低碳园区的建设是工商储能的重要切入点。全国各地规划了大量的低碳园区。随着建设的进一步推进,低碳园区将成为目前工商储能最重要的量化市场 储能 智能管理将成为主流解决方案。

进一步深化对多元化利润模式的探索。工商储能利润模式的探索将继续深化,以峰谷价差套利为主流的利润模式将得到拓展。

中国企业海外市场布局加快。面对日益激烈的海外市场竞争,一方面,企业打磨产品,特别是碳足迹,以满足海外市场贸易壁垒的要求;另一方面,逐步加强海外投资布局,率先实现全球地图扩张。

(2)展望:机制改革与开放合作有助于发展

建议一方面,工商储能的区域发展应具有适当的前瞻性布局,另一方面,市场机制层面需要进一步解放枷锁。此外,我们应该积极应对开放合作的贸易障碍。

—END—

作者|火石创作 曹伟华

原创文章,作者:火石产业大脑,如若转载,请注明出处:https://www.car-metaverse.com/202312/2713142118.html