在全球新能源汽车的推动下,锂电池轨道早已拥挤。瑞浦兰军能源有限公司(以下简称“瑞浦兰钧”)不到两年。2022年,瑞浦兰钧年收入直接突破百亿大关,达到146.48亿元。

短时间内的跨越式发展使瑞浦兰钧成为可能“速度王者”最近,瑞浦兰军继续受到市场的关注“加速度”迈向资本市场。目前,该公司已由摩根士丹利和中信证券共同赞助,并于12月8日至13日开始招股说明书。如果一切顺利,该公司将于12月18日在香港证券交易所上市。

根据招股说明书,瑞浦兰军依托世界500强青山集团,是青山集团新能源产业布局的重要组成部分。如果上市成功,它将成为其第一家公开募股企业。

那么,被“镍王”瑞浦兰钧这么看重,到底有什么实力?

主动拥抱“动储”瑞浦兰钧在双轨道上成为锂电池的新黑马?

瑞浦兰军成立时,正处于动力电池行业爆发期,储能市场尚未兴起。大多数企业专注于动力电池轨道,而忽视了储能市场。因此,瑞浦兰军选择走差异化路线来抵御风险,成为业内第一个主动选择“动储结合”的公司。

报告期内的经营情况也反映了瑞浦兰军“动储结合”战略发挥了“1 1>2”的效果。

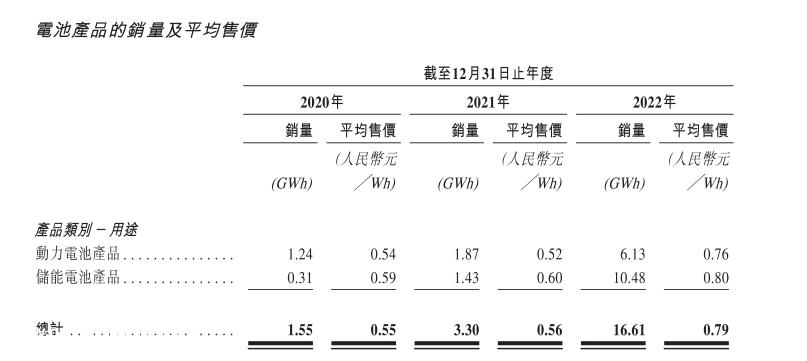

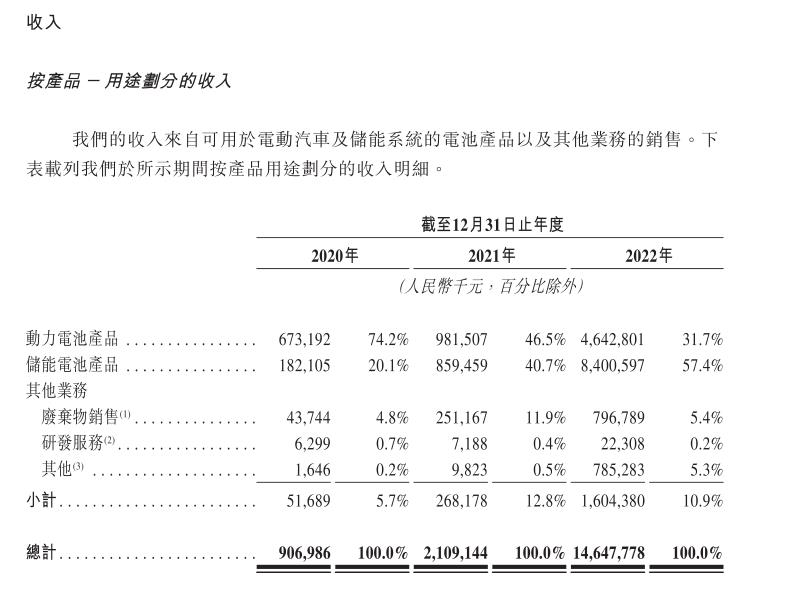

在收入方面,2020-2022年,动力电池和储能电池都处于工业增长期,公司两大产品的销量保持持续增长,业绩实现快速增长也就不足为奇了。根据招股说明书,2020年至2022年,瑞浦兰钧动力电池产品销量从1.24GWh增加到6.13GWh;储能电池产品销量从0.31GWh增加到10.48GWh;收入分别为9.07亿元、21.09亿元、146.48亿元,复合年增长率为301.9%。

2023年,动力电池行业产能过剩,动力电池销量同比收窄,储能电池销量同比翻倍,“动储结合”战略对业绩的整体拉动作用更加明显。数据显示,2023年上半年瑞浦兰钧动力电池装载量仅为1.1GWh,同期储能电池销量约为3GWh。根据招股说明书,2023年上半年,瑞浦兰钧的收入达到65.95亿元,同比增长64%。

从收入比例来看,也可以反映出储能电池在后期对瑞浦兰军整体业绩的推动作用不断增强。招股说明书显示,瑞浦兰军电力电池产品的收入比例分别为74.2%、46.5%、31.7%;储能电池产品的收入分别占20.1%、40.7%、57.4%。

从结果来看,由于布局第一,瑞浦兰军在储能电池中的市场份额也优于电力电池。据报道,在全球锂离子电池制造商中,2022年至2023年6月30日至6个月,根据全球储能电池装机量计,瑞浦兰军分别排名第三和第四;在中国电力电池产品中,瑞浦兰军在这两个时期的市场份额排名第十。

瑞浦兰钧作为行业的后发者,能在短时间内取得这样的成就,不仅得益于“动储结合”战略也离不开资本市场和母公司青山集团的支持。

招股说明书显示,截至IPO前最后一轮融资,瑞浦兰军投资后估值已达到303亿元,投资者包括上汽集团、中伟股份、深圳风险投资等产业链投资者和专业基金;并依靠母公司青山集团资金实现产能扩张,青山集团投资80亿元。

然而,近年来,许多业内人士表示,动力电池和储能电池行业产能过剩的风险正在加剧,该行业已进入新一轮的产业淘汰周期。在此背景下,瑞浦兰钧在招股说明书中表示,扩大产能仍然是公司IPO的目的之一,并继续利用青山集团在东南亚、南美洲、欧洲等地地建厂。

那么,为什么动态仓储行业产能过剩呢?瑞浦兰钧下半场应该如何稳定?

行业淘汰赛加剧,瑞浦兰钧靠什么稳定?

几年前,由于海外储能行业毛利率较高,比亚迪等龙头企业也专注于海外,国内储能市场竞争较小。在蓝海下,国内储能市场得到了充分发展。目前,中国储能市场的增量位居世界第一。

看到这个机会,龙头企业也纷纷回国,用低价抢占市场。与此同时,由于动力电池竞争加剧,宁德时代、亿威锂能、国轩高科技等同行逐渐转向利润可观的储能领域。

随着进入者数量的逐渐增加,国内储能市场也面临着产能过剩和报价持续下降的局面。

在生产能力方面,高等工业研究院的数据显示,由于行业扩张积极,国内储能电池产能已超过200GWh,2022年总产能利用率从87%下降到今年上半年不到50%;在报价方面,今年9月储能电池报价接近0.4元/Wh;储能系统报价跌破1元//Wh。

瑞浦兰钧作为中国第一家布局储能电池领域的企业,在早期阶段通过价格让步实现了快速抢占市场。数据显示,2019年瑞浦兰钧储能电池产品平均价格为1.07元/元Wh,从那以后,它一度下降到0.59元///0.59元/Wh,2022年上半年出现转机,价格略有上涨。

储能电池领域的利润空间一再被挤压,另一个主要的商业动力电池行业也进入了第三轮淘汰赛阶段,行业红利往往达到顶峰。在内部卷下,瑞浦兰军也表现出毛利率波动和持续亏损的风险。

根据招股说明书,2020年、2021年、2022年和2023年上半年,瑞浦兰钧净亏损分别为5327.9万元、8.04亿元、4.51亿元和9.20亿元。三年半,瑞浦兰钧总亏损22.28亿元。同期,瑞浦兰钧毛利率分别为12.2%、-15.4%、7.4%和4.1%。

瑞浦兰军在招股说明书中表示,业绩损失的原因包括原材料价格波动、运营费用增加、利用率低、新能源汽车市场发展等因素。

进入2023年,情况更加严重。据报道,瑞浦兰军目前使用的材料大多是以往的高库存材料,但由于原材料价格迅速下降,电池产品价格也下降,因此公司库存的可变现净值将低于成本。

瑞浦兰钧面对市场对公司未来何时扭亏为盈的期待,给出了什么样的答案?

事实上,目前,电力和储能电池的产能过剩更多的是阶段性的结构性过剩,高性价比的高端产品仍有很大的需求差距。

无论是动力电池还是储能电池,高端产品都有自然的技术障碍。因此,具有技术竞争力的企业可以继续享受行业增长红利,最终实现“好币驱逐坏币”。

根据目前国内市场主流电池的属性,动力电池和储能电池可分为锂电池行业。锂电池行业正进入新一轮的技术迭代时期,大多数业内人士也认为,在未来,谁能解决现有的技术痛点,更快地实现工业布局,谁就有力量和历史机遇改变或重塑新的工业模式。

这也是瑞浦兰钧今年4月宣布的“问顶”当电池大规模生产落地时,圈内掀起一波浪潮的重要原因。目前,在磷酸铁锂电池轨道上,限制其发展最大的技术限制是范围和大规模生产技术是否能取得突破。瑞浦兰军发布了“问顶”电池为这一技术痛点提供了新的解决方案。

对电动汽车而言,锂电池能量密度高,意味着续航时间长。瑞浦兰钧董事长曹辉也表示:“事实上,锂电池能量密度的每一个百分点都足以在锂电池发展史上刻下里程碑。”

据悉,问顶电池系列产品的能效比朋友高0.5-1%。这一突破是基于大量优质原材料的供应。

“镍”它是提高锂电池能量密度的重要原料,其能量密度将直接决定电动汽车的电池寿命和储能电站的容量。瑞浦兰钧的母公司青山集团是目前业内最优质的集团“镍”资源企业。据悉,宁德时代、华友钴业、格林美、上汽集团等企业都与青山集团有关“镍合作”。

背瑞浦兰钧凭借青山集团的优质镍资源,在续航里程上名列前茅。据悉,“问顶”158Ah电池可使磷酸铁锂主流车型的续航里程达到700公里。据市场报道,比亚迪目前正在销售磷酸铁锂电池车型“汉EV”电池能量密度为150Wh/kg,CLTC续航715公里;蜂巢能源龙鳞甲电池续航800公里。

在量产工艺方面,瑞浦兰钧“问顶”电池已经完成了大规模生产过程的突破,并获得了三款EV车型的指定。今年2月,158AhLFP电池完成了极端寒冷的冬季试验挑战,将于今年第四季度全面交付;蜂窝能源龙鳞电池已确定配备两款重型车型,一款SUV,一款轿车,将于2023年下半年大规模生产。

定点不等于订单,更不用说销售了。想要实现“问顶”当电池量产落地时,公司仍需继续扩大产能。截至9月底,瑞浦兰钧的现金和现金等价物为52.94亿元,仍需更多资金来满足扩产需求。瑞浦兰钧在招股说明书中还表示,IPO筹集的80%资金将用于温州三期工厂、佛山一期工厂和重庆工厂的投资和建设。

虽然锂电池的使用处于主流状态,但由于锂电池的原材料锂资源仍然是世界上相对稀缺的资源,同时,由于供需失衡,资源飙升。因此,行业将开始出现“原料更丰富,未来性价比更高的钠离子电池”作为替代方案的风向。虽然钠电池目前面临技术瓶颈,但中科海纳、宁德时代等行业龙头企业不断增加。截至目前,已有20多家企业披露钠离子电池量产相关信息,但真正实现量产出货的企业却寥寥无几。瑞浦兰钧还在招股说明书中表示,该公司正在开发钠离子电池。

固态电池被称为锂电池的最终答案,由于它可以弥补现有锂电池的大部分缺点,其研发进展一直受到业界的关注,一些业内人士表示,一旦固态电池商业化,将对现有的锂电池系统产生颠覆性的影响。

然而,由于其生产成本高、循环性能差和现有技术限制,距离实现商业化的日期还有一定的距离。国内领先企业在采取妥协策略的同时,开发生产了半固态电池。

在这方面,瑞浦兰军也推出了有竞争力的产品。据悉,瑞浦兰军表示,该公司已将半固态方形电池样机交付给欧洲豪华汽车公司,电池性能测试正在进行中。

综上所述,在青山集团的支持下,瑞浦兰军在锂电池核心技术上取得了新的突破,公司最新推出“问顶”电池在性能、耐久性和大规模生产方面具有一定的硬实力。同时,面对技术的更新和迭代,瑞浦兰军始终跟随龙头企业的步伐,从未落后于钠离子电池、固态电池等新技术的研发。

总之,动态存储行业面临着低端产品过剩和高端产品结构产能过剩的困境,技术转型势在必行。瑞浦兰钧为了不被技术迭代而不被技术迭代“时代大风”吹倒,依托母公司青山集团的优质产品“镍”资源,率先开发高端产品“问顶”目前,无论是在现有锂电池领域,还是在钠离子电池和固态电池领域,公司都有更多的应用场景,都具有先进的技术创新能力和巨大的发展潜力。

据悉,宁德时代、比亚迪、亿威锂能、中创新航、富能科技、新旺达等同类企业已上市,但市场普遍认为是瑞浦兰钧的强大竞争对手——蜂巢能源尚未上市。因此,投资者对瑞浦兰钧在资本市场的表现也充满了期待。

截至发布,宁德时代、比亚迪等龙头企业总市值分别为7943亿港元和6340亿港元;亿威锂能总市值930亿港元;中创新航、新旺达、富能科技等总市值分别为325亿港元、302亿港元和232亿港元。

未来,如果瑞浦兰军想在行业中真正站稳脚跟,也需要尽快通过上市获得更多的资本帮助和更大的舞台,帮助企业继续扩大生产能力,实现高端产品的大规模生产,以满足市场对高端电池产品的需求,为企业和投资者带来更多的回报。

作者:不能斜一点

资料来源:港股研究社

原创文章,作者:港股研究社,如若转载,请注明出处:https://www.car-metaverse.com/202312/1422139734.html