瑞浦兰钧能源有限公司(以下简称瑞浦兰钧能源有限公司)“瑞浦兰钧”)截止日期为12月13日,股票发售正式启动。在这次IPO中,瑞浦兰军的售价为每股18.20港元-20.60港元,计划筹集最高23.91亿港元。该公司预计将于12月18日在香港证券交易所主板上市。准备工作已经准备好了。

瑞浦兰钧成立于2017年,控股股东是世界上最大的镍制造商青山集团,出生时有金钥匙。背靠背“镍王”青山集团,瑞浦兰军强势进军朝气蓬勃的新能源产业,很快在锂离子动力电池产品和储能电池产品的研发、制造和销售中占有一席之地。

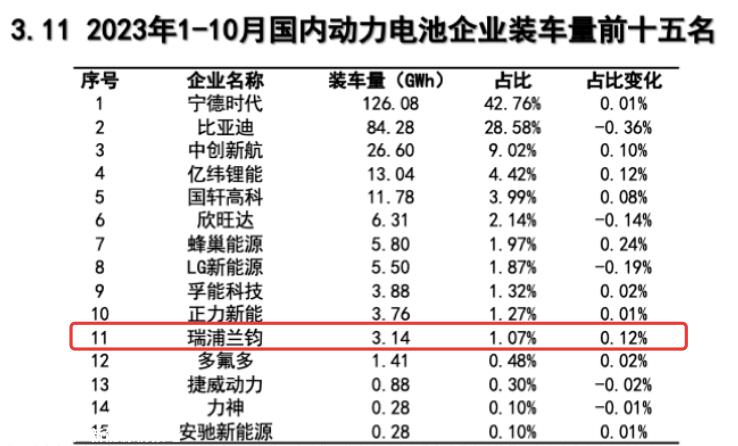

今年1月至10月,瑞浦兰钧动力电池装载量为3.14GWh,市场份额为1.07%,排名第11位。根据瑞浦兰钧公布的数据,2022年和2023年上半年,瑞浦兰钧在全球锂离子电池制造商中的市场份额分别为8.8%和5.7%,分别排名第三和第四。

根据招股说明书,2020-2022年,瑞浦兰军分别收入9.07亿元、21.09亿元和146.48亿元,复合年增长率为301.9%;净利润为-5327万元,-8.04亿元,-4.51亿元,三年累计亏损超过13亿元。而瑞浦兰钧的损失仍在扩大。上半年,公司净亏损9.2亿元,较去年同期7.05亿元增长30.5%。

排名靠前的动力电池企业长期亏损并不多见,基本上可以判断瑞浦兰钧的策略是低价抢占市场。

瑞浦兰军在招股说明书中表示,亏损主要是由于上半年电动汽车行业发展放缓,导致电力电池产品确认毛损;公司计提金融资产减值损失净额;运营费用大幅增加,仅研发费用在收入中的比例从去年同期的6.4%增加到7.7%。

值得注意的是,瑞浦兰军预计2023年净亏损将大幅上升,主要是因为国内电动汽车市场尚未从年初的放缓中完全恢复,对电力电池产品销售产生不利影响;许多电动汽车制造商预计电力电池价格将因碳酸锂价格进一步下跌,年初未下订单;下半年国内电动汽车和储能系统行业市场竞争加剧,预计将对毛利率产生负面影响。

今年,瑞浦兰军的产品结构进行了重大调整。今年上半年,公司电力电池总收入的比例从去年同期的41.4%大幅下降到18.9%,而储能电池的比例从46.8%上升到65.5%。在招股说明书中,瑞浦兰军表示,产品结构的变化主要是由于电力电池产品销量的减少。

根据新车公告数据统计,瑞浦兰军自成立以来,上汽、厦门金龙、徐工、吉利、东风、中车电气、吉麦新能源、盈丰科技、一汽、亚星巴士、三一、申龙巴士、赛力斯、零跑、合众哪吒、宇通巴士、上通五、云度等29家配套产品。主要是乘用车和客车产品。

与此同时,瑞浦兰钧的产能利用率也在急剧下降。2020-2022年,公司整体产能利用率分别为50.3%、86.4%和73.9%。今年上半年大幅下降至49.4%。

即便如此,瑞浦兰钧还是在扩大产能。根据招股说明书,2023-2025年,公司产能将达到62GWh、94GWh及150GWh以上。

瑞浦兰钧最后一次公布的准确产能数据是在2022年9月,当时的数据是瑞浦兰钧设计的产能为32.7GWh。据估计,瑞浦兰钧未来两年产能将翻四倍以上。

瑞浦兰钧基于电池产能扩张计划,资金缺口较大。招股说明书显示,温州三期工厂、佛山工厂一期、重庆工厂投资52.93亿元、42.3亿元、57.74亿元,总投资超过150亿元。截至9月底,瑞浦兰钧的现金及现金等价物仅为52.94亿元,无法满足扩产需求。根据融资目的,IPO投资建设温州三期工厂、佛山工厂一期、重庆工厂将有80%的资金。

原创文章,作者:电车汇,如若转载,请注明出处:https://www.car-metaverse.com/202312/1111138872.html