中国燃料电池汽车示范始于奥运会、世博会等大型赛事,2019年“推进充电、加氢等设施建设”在政府工作报告中,氢能发展进入顶层设计,刺激燃料电池汽车市场迎来小高峰。

2021年启动燃料电池汽车示范城市群政策,国家部委对燃料电池汽车态度更加积极,燃料电池汽车商业化进入快车道。然而,受疫情影响,命运多舛。

细数氢车年轮,燃料电池汽车的推广成果如何?市场格局如何?

一、燃料电池汽车销量及系统装机功率

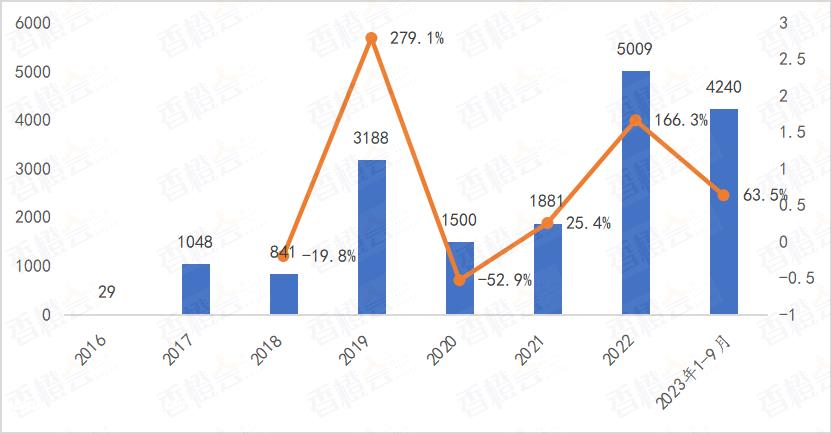

燃料电池汽车正处于商业应用推广的早期阶段。根据保险数据,近五年燃料电池汽车销量以42.9%的复合增长率波动上升,截至2023年9月,全国共售出燃料电池汽车17736辆。2023年前三季度,燃料电池汽车销量4240辆,同比增长63.5%,2022年已完成84.6%。根据往年发展趋势,燃料电池汽车销量将创历史新高。

图1:2016-2023年9月,中国燃料电池汽车销量及增速(车辆,%)

数据来源:汽车保险口径,橙色研究所

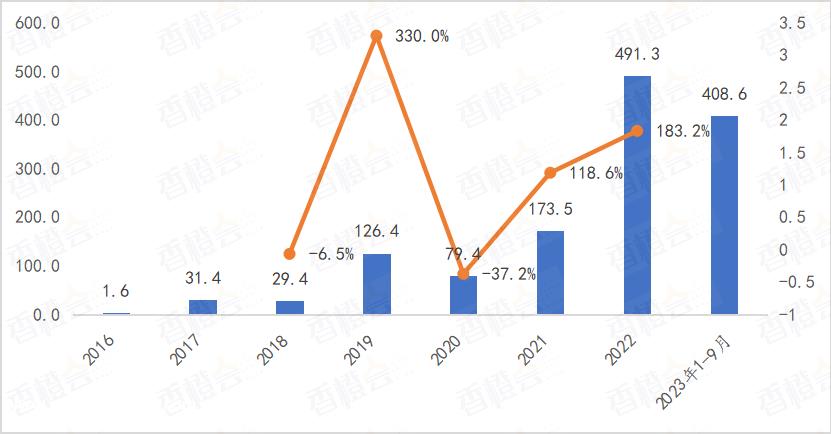

大功率装载燃料电池有很大的前景。截至2023年9月,全国燃料电池系统累计装机功率为1341.6MW。近五年来,燃料电池汽车系统装配功率从29.4MW上升到491.3,复合增长率为75.6%MW。2023年前三季度系统装配功率408.6.6MW,去年全年完成83.2%。以国家燃料电池汽车推广政策为导向,重型卡车优先发展,燃料电池汽车向大功率发展。燃料电池汽车自行车的平均装机功率从2018年的35kW上升到2022年的98.1kW,2023年前三季度96.4kW。

图2:燃料电池系统装机功率2016-2023年9月增长(MW,%)

数据来源:汽车保险口径,橙色研究所

二、整车企业氢车销量及系统配套情况

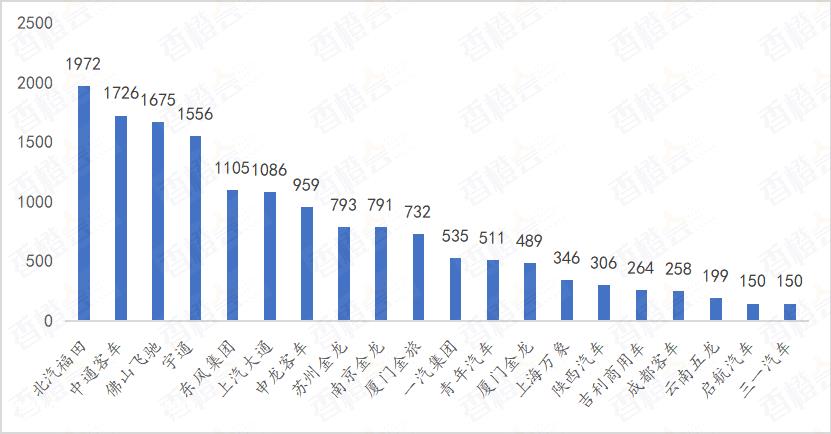

燃料电池汽车市场集中度高,市场容量小,受商业订单影响明显。2016年只有北汽福田和佛山飞驰两个燃料电池汽车品牌,截至2023年9月,汽车企业品牌已达67个。TOP3销量占燃料电池汽车企业总销量的30.3%,TOP5占45.3%。北汽福田氢车销量1972辆,中通客车1726辆,佛山飞驰1675辆。2021-2023年9月,北汽福田销量占总销量的84.4%;2019年中通客车销量占总销量的63.5%,2021-2023年9月年销量不足100辆;2022-2023年9月宇通销量占总销量的75.2%,大部分年份不足100辆。

图3:2016-2023年9月,燃料电池汽车企业销量TOP20(车辆)

数据来源:汽车保险口径,橙色研究所

表1:2016-2023年9月,燃料电池汽车企业销量TOP10(车辆)

数据来源:汽车保险口径,橙色研究所

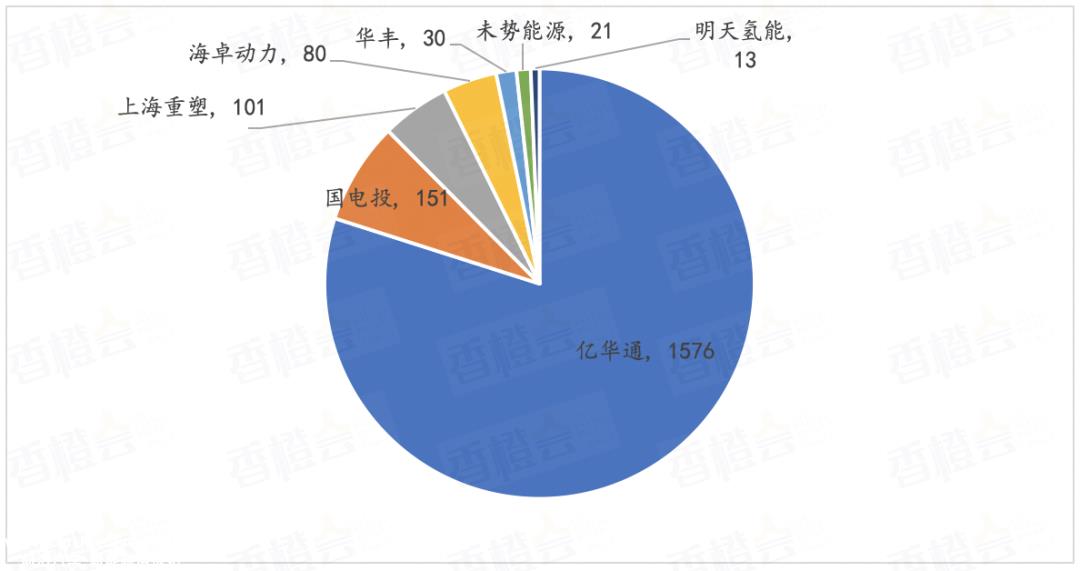

从汽车企业和主要系统供应商系统的配套来看,北汽福田主要配备亿华通系统。截至2023年9月,北汽福田已与亿华通、国电投资、上海重塑、海卓动力等7家系统企业形成配套设施,其中约1576辆氢车配备亿华通系统,占北汽福田氢车销量的79.9%;其它企业的比例不到10%。

图4:2016-2023年9月北汽福田燃料电池车载系统(车辆)

数据来源:汽车保险口径,橙色研究所

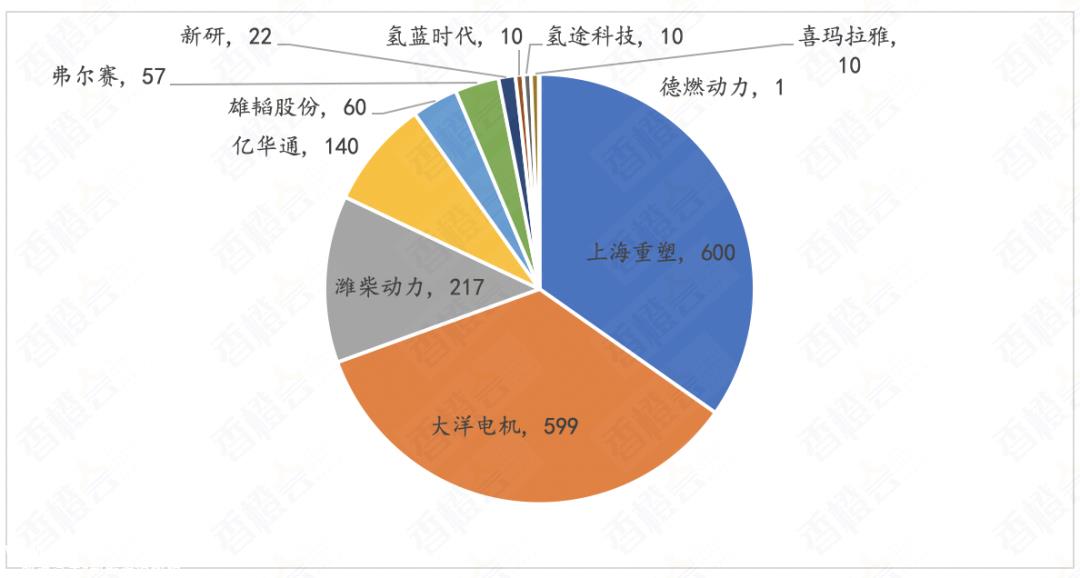

近年来,中通客车的主要系统配套商是潍柴动力。中通公交与上海重塑、海洋电机、潍柴电力等11家系统企业形成配套设施,其中2019年上海重塑系统约600辆氢车,2018-2019年大约599辆氢车配备海洋电机系统,占中通公交总销量的70%;2019-2023年9月,携带潍柴动力系统的氢车约217辆,占12.6%。

图5:2016-2023年9月中通客车燃料电池车载系统(车辆)

数据来源:汽车保险口径,橙色研究所

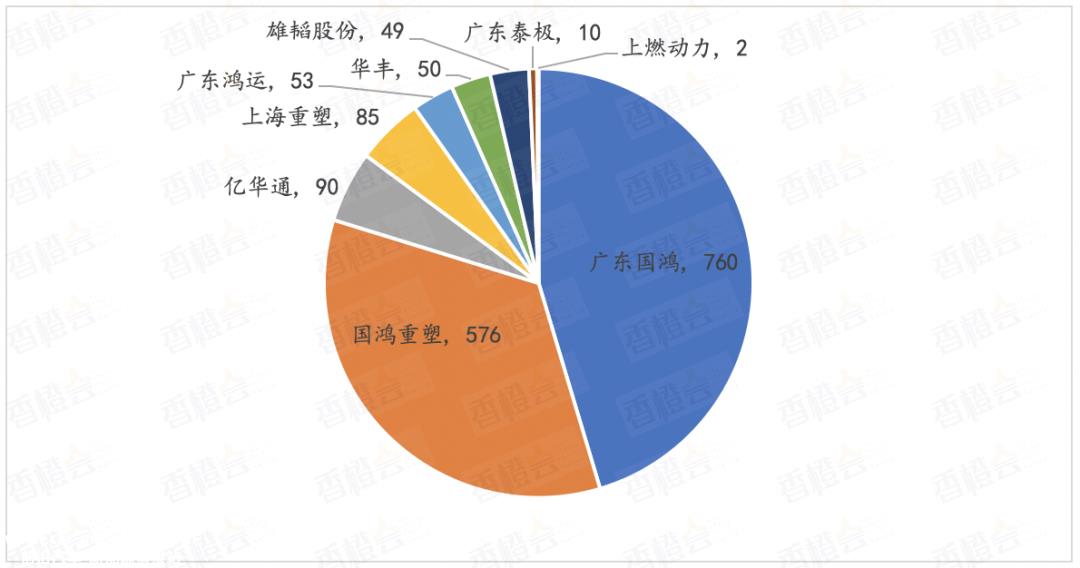

近年来,佛山飞驰主要配备广东国鸿系统。佛山飞驰配备广东国鸿、国鸿重塑、亿华通等9个系统,其中2021-2023年9月约760辆氢车配备广东国鸿系统,占45.4%。2018-2020年,约576辆氢车配备国鸿重塑,占34.4%;其他系统企业占比不到6%。

图6:2016-2023年9月佛山飞驰燃料电池车载系统(车辆)

数据来源:汽车保险口径,橙色研究所

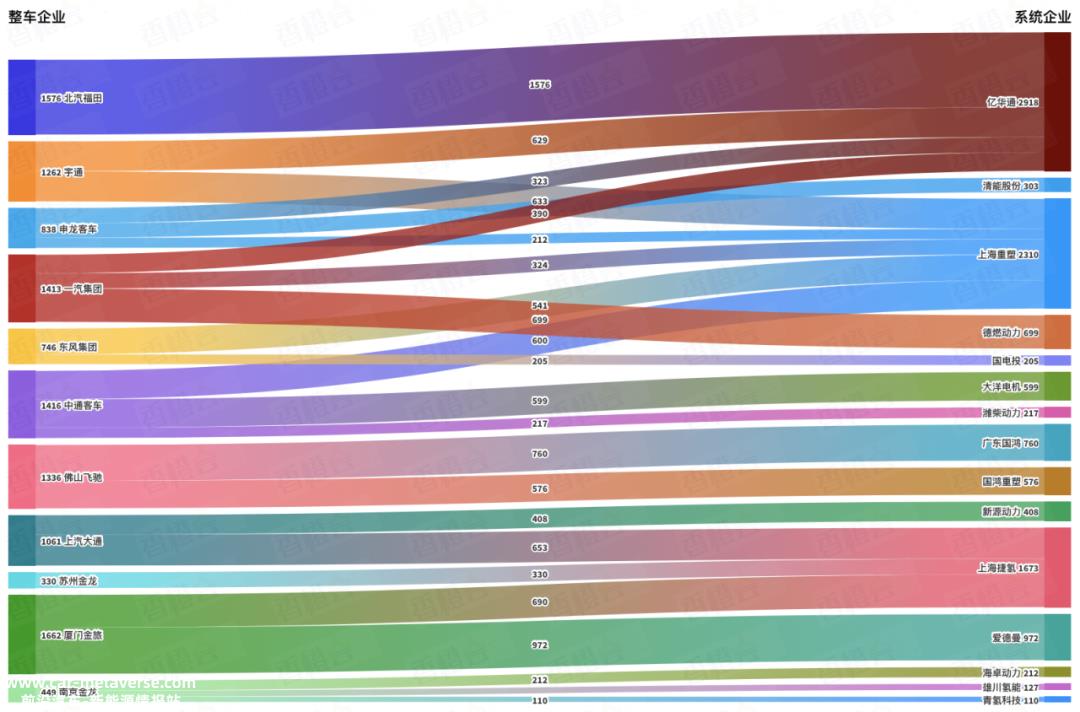

图7:TOP10整车企业于2016-2023年9月搭载主要系统企业系统(车)

数据来源:汽车保险口径,橙色研究所

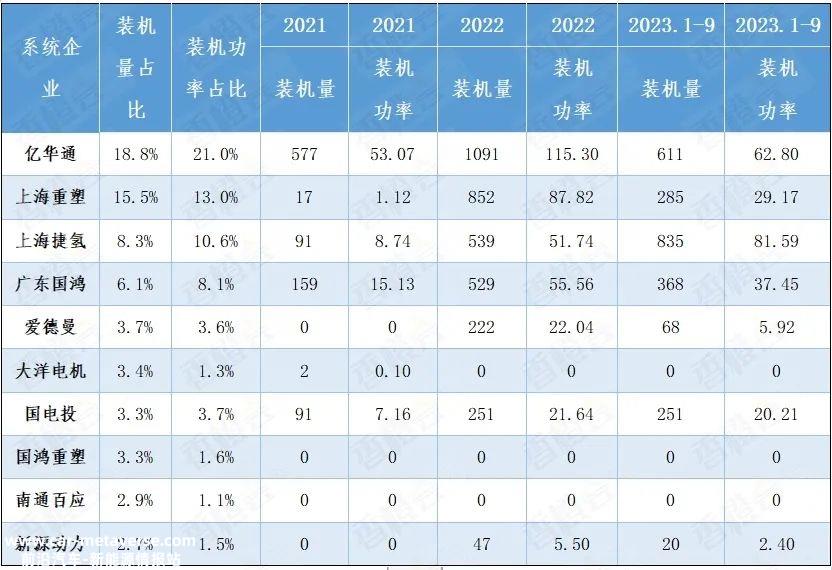

三、系统企业装机量及配套情况

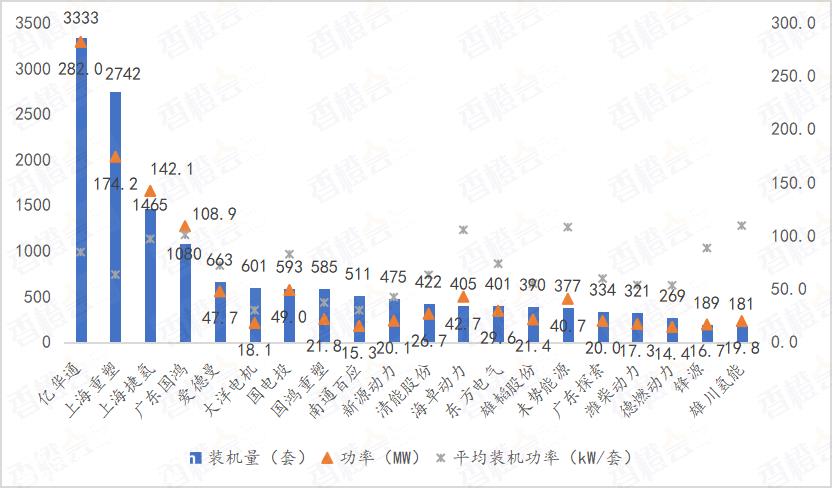

截至2023年9月,已有约88家燃料电池系统企业。亿华通、重塑、捷氢、广东国鸿等系统装机容量和装机功率领先,市场相对分散。其中亿华通装机容量333套,装机功率282mW,排名第一;上海重塑次之42套,174.2MW;自2021年以来,捷氢在市场上安装了1465套,142.1MW;广东国鸿1080套,108.9MW。四家企业约占总装机容量和装机功率的一半。

图 8:2016-2023年9月,燃料电池系统企业装机量及装机功率TOP

数据来源:汽车保险口径,橙色研究所

表2:燃料电池系统企业装机TOP10(套,MW)

数据来源:汽车保险口径,橙色研究所

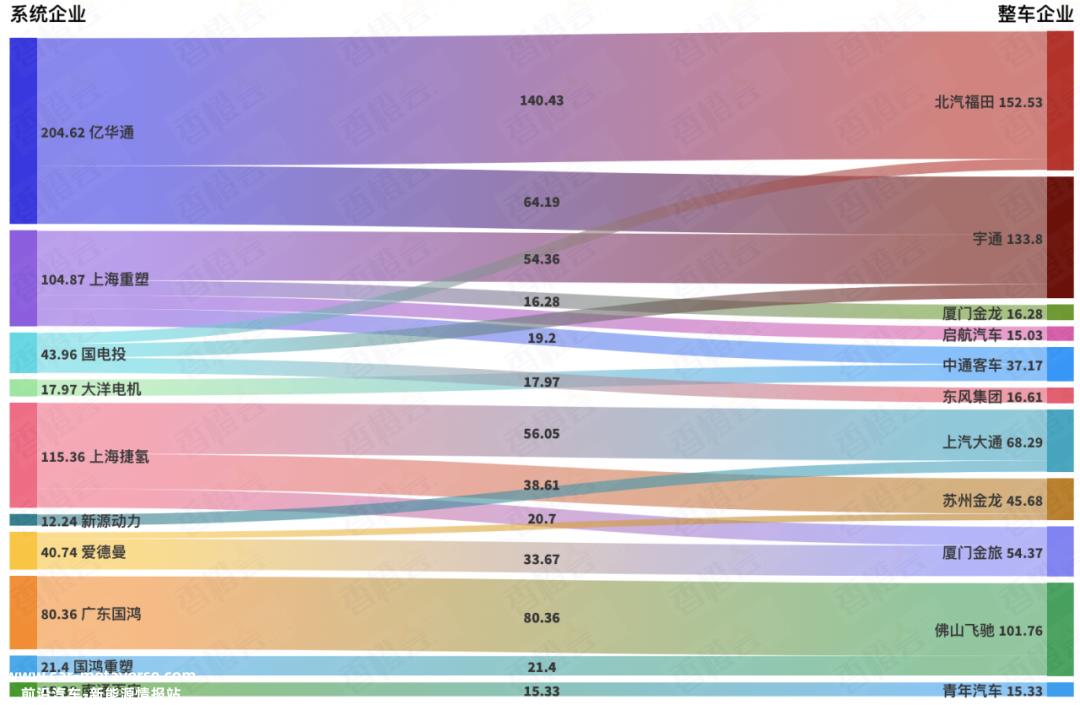

从系统企业和主要汽车企业的配套系统安装功率来看,亿华通主要与北汽福田配套。截至2023年9月,亿华通配套企业数量最多,与北汽福田、宇通、一汽、申龙等18家整车企业形成配套。亿华通配套北汽福田装机功率140.4MW,占亿华通总配套功率的49.8%;配套宇通装机功率64.2MW,占比22.8%;其他整车企业的配套比例不到6%。

宇通是重塑装机的大户。重塑整车企业数量仅次于亿华通,与宇通、中通客车、东风集团、厦门金龙等16家整车企业配套。重塑配套宇通累计装机功率约54.4MW,占重塑总装机功率的31.2%;配套设施中的通装机功率为19.2MW,而且只有2019年配套装机;近两年大部分与起航车、厦门金龙配套重塑,2022-2023年9月起航车、厦门金龙装机功率分别约15MW、16.3MW。

捷氢主要配套上汽大通。捷氢与上汽大通、苏州金龙、厦门金旅、陕西汽车等7家汽车企业形成配套设施。捷氢配套上汽大通累计装机功率约56.1MW,最大比例为39.5%;二是苏州金龙配套,约38.6MW,占比27.2%;厦门金旅20.7MW,占比14.6%;其他配套企业不到10%。

图9:2016-2023年9月,TOP10系统企业与主车企业配套(MW)

数据来源:汽车保险口径,橙色研究所

原创文章,作者:香橙会,如若转载,请注明出处:https://www.car-metaverse.com/202311/3020136891.html