11月10日,中国汽车工业协会(以下简称中国汽车工业协会)正式公布了10月份汽车工业产销数据——中汽协表示,整体市场相对乐观:“金秋十月,许多地方的车展和促销活动如火如荼。各大汽车企业新车型不断发布,进店客流明显增加,进一步推动汽车消费。继重迎‘金九’旺季过后,10月汽车市场热度继续,汽车销量与9月基本持平,环比下降,同比增长两位数,‘银十’成色十足。”

10月,汽车产销分别达到289.1万辆和285.3万辆,产量环比增长1.5%、销量环比下降0.2%,同比增长11.2%和13.8%。中国汽车协会认为,随着国家稳定经济增长的政策效应不断积累,加上当地汽车购买补贴、促销活动等措施和年底翘尾效应,第四季度需求将继续增长,预计汽车行业将更好地实现年度目标。

出口成为一个重要的增长极

1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比增长8%和9.1%,生产增长0.7%,销售增长0.9%。其中,10月份乘用车销量为248.8万辆,环比增长0.02%,同比增长11.4%。1-10月,乘用车累计销量为2066.4万辆,同比增长7.5%。

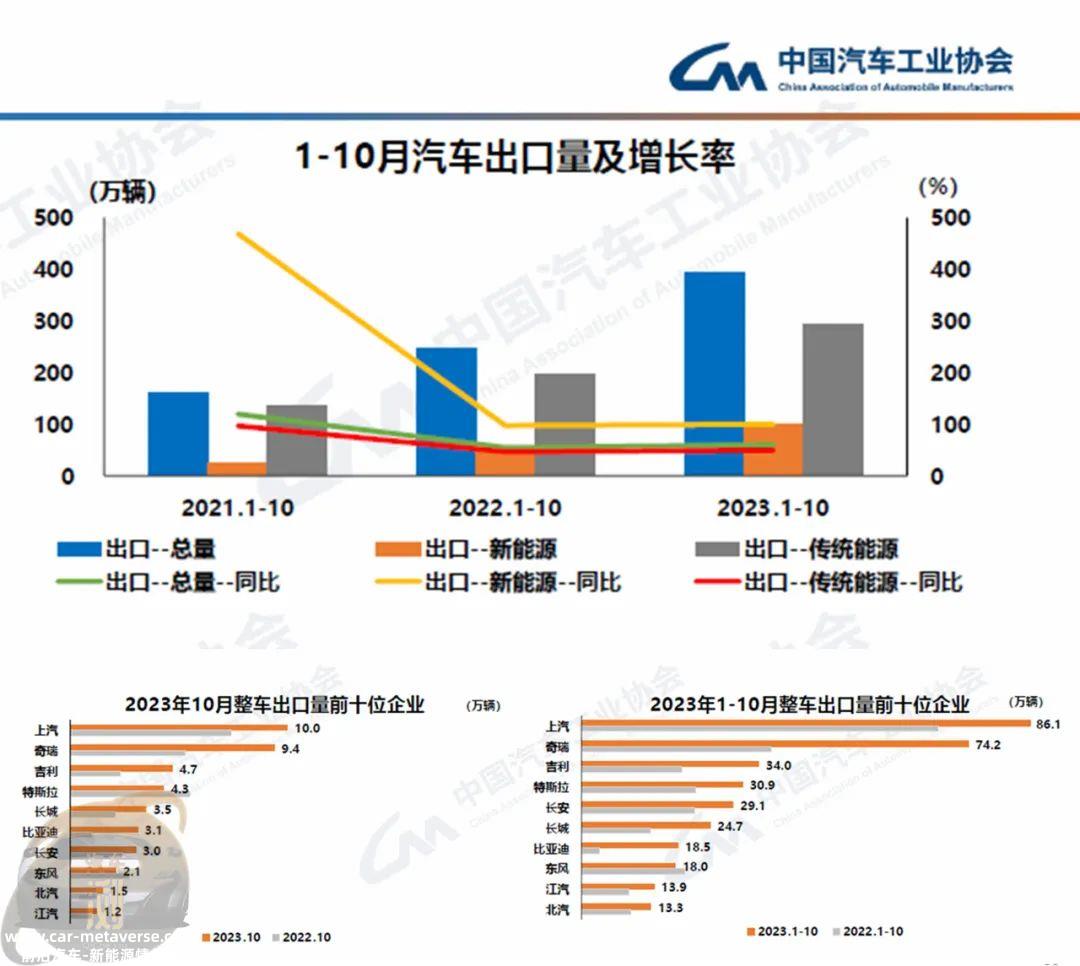

总体数据显示,今年的生产和销售增长除了总增长外,另一个重要的增长来自出口。从中国汽车协会总销售额中国内出口比例的柱状图中,不难看出,虽然国内销售额略有增长,但出口比例正在显著增长。

1-10月,中国总销量2004.5万辆,同比增长2.7%,其中出口392.2万辆,同比增长59.7%。乘用车前十个月累计销量1735.8万辆,同比增长0.7%,出口330.6万辆,同比增长67.3%。

从乘用车销量增长和出口增长表来看,乘用车出口量比2021年增长了一倍多,比2022年增长了近百万辆。中国汽车协会指出,预计到今年年底,年出口总量将达到450万辆左右。因此,海外出口已成为销售增长的重要增长极。

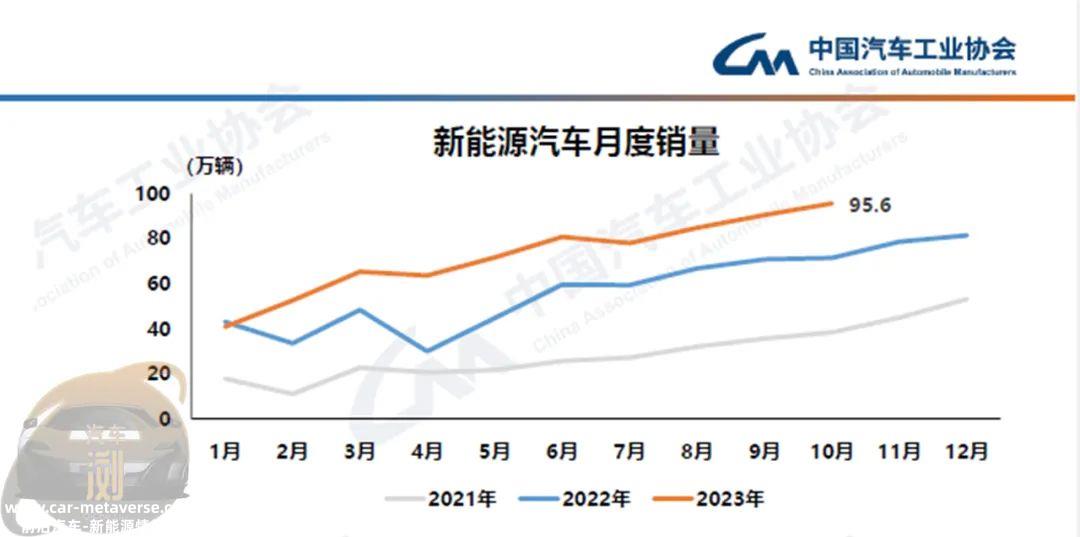

新能源月产销将突破100万

与出口日益成为重要的销售增长极一样,新能源汽车继续保持快速发展的市场。根据中国汽车协会的数据,10月份,新能源汽车产销分别完成98.9万辆和95.6万辆,同比增长29.2%和33.5%,市场份额达到33.5%。

1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比增长33.9%和37.8%,市场份额达到30.4%。

10月份,新能源汽车的生产和销售额接近100万辆。近几个月来,新能源汽车的比例也占据了绝对优势。因此,在目前的汽车市场上,新能源汽车已经从“替代”转型“主力”的必备“良药”了。

30万以下的“主力替换”

随着新能源汽车市场份额超过30%,近半份额迅速飙升,“主力替换”这是不可避免的。根据中国汽车协会的细分数据,燃油汽车各级和价格的销量几乎与新能源汽车相对应地减少/增加:传统燃油汽车销量低于30万元,销量持续下降,而价格水平相同的新能源汽车销量同步上升,但上升速度更快。

但在35万元以上的燃油车市场,仍保持增长,其中35万至40万元的车型销量增长15.4%,40万至50万元增长2.8%,50万元以上的车型销量增长14.9%。

相应地,在整体市场大幅增长的前提下,8万元以下、25万至30万元以上的新能源汽车细分市场转变为下跌市场。相反,其他价格的车型正在快速增长——新能源汽车市场正在迅速向主流转变,从以前开始“哑铃型”市场,取代燃油车成为“纺锤型”主要市场的结构。

中国品牌份额创下新高

中国品牌把握了时代的脉搏,市场份额不断增长。根据中国汽车协会的数据,10月份,中国品牌乘用车销量达到148.5万辆,同比增长25.1%,市场份额增长6.6个百分点,达到59.7%。

假如小编没记错,中国品牌的市场份额已经超过了历史最高点的57.8%,因此可以说创下了新的份额纪录。

累计数据显示,1月至10月,中国品牌乘用车销量达到1142.6万辆,同比增长22.2%,市场份额上升6.6个百分点,达到55.3%。

可以说,目前也是中国品牌积累的时候。无论是国内市场还是国际市场,中国品牌都与国际巨头竞争,取得了非常好的成绩。

当然,在快速发展的同时,我们也需要参考当年的摩托车和家电行业。虽然我们在国际市场上逐渐取得了主动权,但一些市场仍未能摆脱质量的影响“中低端”定位的束缚,所以前车可鉴,在市场突进的过程中,质量也需要同步提高。

作者:刘俊刚

原创文章,作者:汽车浏,如若转载,请注明出处:https://www.car-metaverse.com/202311/1318133516.html