日本氢能计划是无根之木

2003年日本发布《第一次能源基本计划》,首次提出“氢能社会”构想。2017年出台《氢能源基本战略》,将构想提升至国家战略高度。

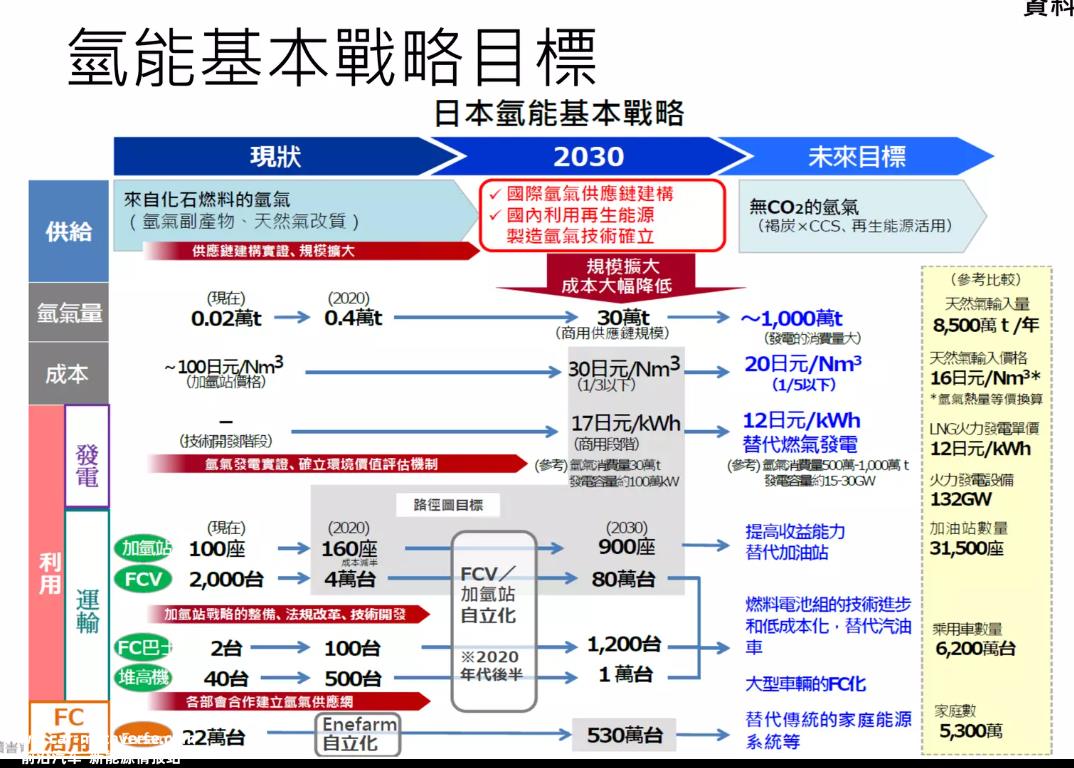

氢能基本战略提出实现氢能社会的十大项基本战略,主要目标:

氢气成本:2030年构建商业规模的供应链,每年采购约30万吨的氢气,实现约30日元/Nm3的目标。2030年以后,扩大国际氢气供应链,设定20日元/ Nm3的目标,是目前价格的1/5以下,实现与汽油、液化天然气(LNG)等传统能源价格相当。

燃料电池汽车(FCV)、加氢站:FCV到2020年约有4万辆、2030年约为80万辆;加氢站到2020年有160座、2030年有900座。为实现这些目标,除了降低氢气供应成本外,FCV将量产化和低价格化,进一步提高续驶距离,并进行加氢站的战略性建置。在2020年代后半期,加氢站和FCV可以自立化,以及在低成本化下,未来FCV可以替代汽油车。

家庭用燃料电池(ENE-FARM):到2030年累计有530万台。在2020年前后实现PEFC(质子交换膜型)80万日元,SOFC(固态氧化物型)100万日元的价格目标,并且迈向自立化普及。未来目标希望可以替代家庭的传统能源系统。

氢气发电:中长期当再生能源扩大导入时,氢气发电可以做为必要的调度电源和备用电源,是实现低碳化的有力手段。目标是实现与现有LNG火力发电同等的成本竞争力,12日元/kWh(先发电,电解制氢,再用氢发电,成本还要低于火力发电,有可能吗?)。

构建国际氢供应链:将海外廉价的未使用能源,结合碳捕集与封存(CCS)技术,或者大量采购从廉价的再生能源制造的氢气等方式,促进氢气成本的降低。开发能够高效输送和储存氢气的能源载体技术,例如以氨和甲烷等做为能源载体(等于进口氨或甲烷,再制成氢气)。

2019年版《氢·燃料电池战略路线图》调整了规划,确定了建立全球氢能供应链的“蓝氢”路径与依托可再生能源的“绿氢”路径并存的路线图,“面向2050年应放眼于尝试可再生能源、核能、氢能、蓄电池等多项路径选择,旨在实现能源转型与零排放目标”。

2000年经产省启动“完善燃料电池普及基础千禧年项目”,2002年丰田公司与本田公司相继发售世界燃料电池车。本田公司此时搭载的还是巴拉德动力电池堆,2004年推出搭载自主研发电池堆的车型。在家用燃料电池方面,经产省于2003年启动全国范围定置型燃料电池实证项目。

2018年4月,澳大利亚AGL能源公司和日本川崎重工业公司宣布,在澳大利亚维多利亚州拉特罗贝河谷建造一座煤气化厂,测试将褐煤转化为氢气的可行性,然后将其液化后运回日本。计划2020年完成初步试验示范,2030年实现商业化运作。

2021年日本开始从澳大利亚运输液态氢。目前澳大利亚褐煤制氢成本只有29.8日元/标准立方米(约27美分/标准立方米)。尽管成本很低,但煤气化制氢与直接燃煤发电一样有污染。日本把氢运走了,把碳留在了澳大利亚。

但是,澳大利亚首席科学家 Alan Finkel 在华盛顿特区向由政府科学家组成的国际听众发表演讲时却说澳大利亚利用太阳能发电来生产氢气,如何使其他国家有机会“大规模地运输阳光”,并帮助世界大幅减少碳排放。

2017年7月,日本氢能源产业链技术发展协会与文莱达成协议,以文莱液化天然气厂的副产品通过蒸汽重整生产氢气,将甲苯加氢生成液态甲基环己烷,可以常温常压下储存和运输,运到日本后再脱氢分解成甲苯和氢。氢气作为燃料用于另一个热电厂的示范项目,而甲苯返回文莱,再次利用。2020年5月,日本启动了从文莱到日本的国际氢能运输项目。

2020年10月,日本首次从沙特进口蓝氨用于发电,并将在此过程中捕获的30吨二氧化碳用于沙特基础工业公司旗下Ibn-Sina工厂的甲醇生产,捕获的另外20吨二氧化碳用于沙特阿拉伯国家石油公司的乌德曼尼亚油田以提高原油采收率。蓝氨是由3份氢和1份氮组成的化合物,按重量百分比含有18%的氢,是全球广泛交易的化工产品,在火力发电厂燃烧时,不排放二氧化碳。

到目前为止,日本已经启动了将氢能从国外运回国内的3条途径。

2020年12月18日,总部位于澳大利亚珀斯的独立油气、能源及替代燃料咨询公司普洛托斯国际咨询公司对日本当前3条途径氢气价格(包括资本支出)的评估是,碱性电解氢为14.02美元/千克,质子交换膜(PEM)电解氢为16.26美元/千克,不含碳捕集存储的甲烷水蒸气重整(SMR)制氢为3.79美元/千克。

普氏能源资讯公司首席顾问君士坦丁·塞斯梅利斯表示:“参考2035年前日本液化天然气和煤炭的长约定价,在可预见的未来,日本无论进口灰氢、蓝氢或绿氢用于发电,成本都将高于天然气和煤炭发电的成本。”

氢的颜色有什么意义

颜色表示氢的出身。

最常用的制氢方法是电解。

当供电解用的电来自于像风、水或太阳能这样的可再生能源时,得到的就是绿氢。

理论上,以绿电制氢成本最低的地区是中国西部、南美西部,其次是中东地区,澳大利亚并非最佳选择。

绿氢面临着诸多障碍,限制其在能源转型中发挥全部作用。

1.生产成本高。由于可再生能源发电成本高,绿电生产绿氢的价格比灰氢高两到三倍。此外,在终端用途使用绿氢的技术成本也很高,使用燃料电池和氢气罐的汽车比化石燃料汽车的成本高至少1.5到2倍。

2.缺少专用基础设施。氢气的生产地点被限制在距离使用地点很近的范围内。在世界范围内,目前只有大约5000公里的氢气输送管道,而天然气的输送管道超过300万公里。世界范围内建设了470个加氢站,而美国和欧盟地区有20多万个汽油和柴油加油站。天然气基础设施可以改用为氢能设施,但不是世界上所有地区都已建设天然气基础设施。

3.能量损失。绿氢价值链的每个环节都会产生大量的能量损失。通过电解技术生产氢气,约有30-35%的能量损失。此外,氢转化为其他载体(如氨)的过程中可能会产生13-25%的能量损失,而且氢气运输也需要输入其他能源,一般相当于氢能自身能量的10-12%。燃料电池使用氢能会额外导致40-50%的能量损失。

4.缺乏对绿氢价值的认识。目前还没有建立绿氢市场,没有生产出绿色钢铁和绿色航运燃料,而且基本上也没有评估绿氢带来的温室气体减排价值。氢能甚至都没有计入官方终端能源消耗总量的能源统计数据,国际上也没有公认的方法来区分绿色和灰氢。同时,由于缺少促进绿色产品应用的目标或激励措施,也限制了绿氢的下游应用。因此,绿氢的需求受到限制。

通过核电站驱动的电解氢被称为粉氢,虽然核电不会产生二氧化碳排放,但是核电废弃物有很强的放射性。

通过国家电网供电电解产生的氢是黄氢。因为各国发电能源结构不同,但多数国家仍有火电,存在碳排放,很多国家也有核电。

蓝氢是从天然气中制备的氢气,采用蒸汽甲烷转化工艺,或将天然气同热蒸汽以及催化剂混合,发生化学反应产生氢气和一氧化碳。在混合物中加入水,将一氧化碳转换成二氧化碳以及更多的氢气。如果捕捉二氧化碳排放物并且储存在地下,该流程就被认为是碳中和或是零碳,这样产生的氢气叫做“蓝氢”。

虽然石油CCS(碳捕集)技术可以减少氢气制备中的碳排放,但目前还不能完全消除。CCS捕集率预计最多可达85-95%,意味着依然会有5-15%的二氧化碳排放。而且,目前CCS技术还未达到那么高的捕集率。在开采、运输、制备过程中还存在甲烷泄漏,甲烷每分子温室效应比二氧化碳高很多。一吨甲烷等同于28到36吨的二氧化碳。这表明虽然蓝氢能可以减少二氧化碳排放,但它不能满足未来净零排放的要求。因此,蓝氢能只能作为加速绿氢推广、实现净零排放道路上的一种短期过渡选择。

氢也面临着社会接受度的问题,因为二氧化碳运输和储存会增加整体成本,并且需要对储存的二氧化碳进行监测。

褐煤是发育不完全的煤,处于烟煤和泥炭之间状态,热值较低,含有较多的水分,会增加运输和储存成本,容易自燃,因此一般会在褐煤矿附近建设发电厂,但褐煤电厂的污染物排放量要比消耗普通煤的电厂大,因为褐煤是二氧化碳排放量最高的一种化石燃料,默克尔时代,德国政府与多家电力企业达成协议,将在2020年之前逐步淘汰污染最严重的褐煤发电设施,但是种种原因进展困难。

褐煤含挥发分较高,因此比较容易进行液化或气化,但褐煤制氢的碳排放量是天然气的两倍。

还有一种蓝绿氢,是高温分解甲烷,将甲烷输送至无氧反应器加热到2000摄氏度的高温,发生裂解,生成氢气和炭黑。炭黑有光伏的用途,有67%的炭黑被用来制造轮胎,24%用来制造橡胶管、输送带等橡胶制品,其余9%则用于油墨、染料、油漆等产品。因此,蓝绿氢相当于把碳变为产品,不需要封存,还能产生经济效益,整体降低制氢成本。

蓝绿氢的碳排放与绿氢相当,耗电量只有绿氢的三分之一,未来随着工艺的进步,还可以降低到七分之一。

普华永道思略特《氢能源行业前景分析与洞察》指出:氢气的应用并不是新生事物。目前,氢气的年产量为7000万吨,市场规模约为千亿美元。亚洲是最大市场(48%),美洲(22%)和欧洲(18%)紧随其后,而工业企业则是最大的使用群体,八成以上的需求来自炼化和化工行业。炼油厂使用氢气来降低柴油中的硫含量,全球范围内较高的柴油消耗量,加之更严格的硫含量法规要求,一直维系着市场对氢气的需求。

在化工行业,氢气用于生产氨和甲醇,它们是两种用途广泛的基础化合物,其中氨是化肥行业的主要原料。

难题在于,目前的氢气95%来自于化石燃料,通过两种最常见的方法—煤炭气化和蒸汽甲烷重整进行生产。在生产过程中,化石燃料(即煤或天然气)进料与蒸汽反应,生成一氧化碳、二氧化碳和氢气。每生产1公斤氢气将释放约10公斤二氧化碳,如果不能及时捕获、利用或封存生产过程中产生的二氧化碳,此类传统的制氢方法将对环境造成巨大影响。

因此,只有在生产环节中尽可能减少碳排放,氢气才有助于全球经济实现可持续脱碳的目标。实现这一目标主要包括的途径有:利用风能、太阳能、水能等可再生能源以及沼气和核能,或是采用常规的化石燃料能源加上碳捕获与封存技术,从而实现低碳氢的大规模生产。

2018年按生产来源划分的氢气生产成本

日本规划利用氢能规模很大,但是完全需要进口,这种情况在全世界只有韩国和日本。这两个国家能源几乎全部依赖进口,更不可能实现氢的自给。

2017年,丰田汽车在长滩港建立一个制氢站,每天可以生产1.2吨的氢燃料以及2.35兆瓦的电力,而其中的能量来源则是牛粪制成的沼气。

据丰田美国燃料电池项目负责人马特·麦克劳瑞介绍,该制氢站主要用于为日本进口的燃料电池汽车加氢,并为丰田氢燃料半挂卡车提供服务。麦克劳瑞并未提供该项目工程的成本,而且他还表示,制氢站具体需要多少量的牛粪还在计算之中。

2022年1月21日,由日本川崎重工业公司制造的全球第一艘液化氢运输船从日本神户港抵达澳大利亚黑斯廷斯港,开始大规模运送液氢。这艘运输船全长 116米,总吨位约 8000吨,船上搭载了特制的储气罐,能储存近1250立方米的液化氢,相当于大约75吨液氢。

这被认为是一个里程碑事件,意味着全球大规模氢贸易的开端。但是也遭到各种批评,有人认为这是日本搞碳排放转移,将增加澳大利亚的碳排放。还有专家认为日本这是有钱闲得慌,因为液氢长距离运输,非常昂贵,是巨大的金钱浪费。

与其运输液氢,为何不运输氨?

澳大利亚气候委员会气候解决方案高级研究员蒂姆·巴克斯特表示,政府的这些假设值得怀疑,“从化石燃料中提取的氢,是从高排放的煤中提取的,实际上只是一种新的化石燃料工业。化石氢是一个全新的化石燃料行业,无论是否加装碳捕获和储存相关,会导致更多的温室气体排放。这不是一个气候解决方案。”

澳大利亚气候、能源和灾难解决研究所的工程师菲奥娜·贝克认为,如果化石燃料制氢成为常态,相当于日本将把碳排放转移到澳大利亚。根据目前衡量排放量的二氧化碳核算标准,日本将大幅削减排放量,而排放量转移到澳大利亚。除非澳大利亚有一些强有力的政策来降低其碳排放量,否则我们可能会看到,由于这种氢贸易导致澳大利亚的碳排放量会上升。

除了制氢本身的碳排之外,液氢运输的经济成本也遭到质疑。根据国际可再生能源署(IRENA)、德国智库 Agora Energiewende 和能源分析机构Wood Mackenzie 的说法,运输氢的衍生物氨(NH3)而不是纯氢,才具有经济意义。氨能量密度更高,有成熟的合成技术和现有的供应链,以及氨本身有推动脱碳的潜力。氨的体积能量密度比液氢高出59%。

因此,假设相同大小的容器,理论上需要三批以上的液氢(LH2)才能运输与两批液氨(LNH3)相同的能量。

日本国际环境与经济研究所期刊文章称,用绿色氢生产零碳氨(价格为3美元/公斤),每公斤将花费0.48美元,绿色氢的成本为7.15美元/公斤,几乎是绿色氨气的15倍。而且,氨气船上商业运输比较成熟,氨的海运贸易量每年约为2000万吨液氨。相比之下,大容量液态氢船的商业运营直到2030年才可能达到目标。

氢气储存温度为-253℃(氨只需要-33℃),在长途航行中保持该温度非常困难,需要消耗更多能量。这些低于零摄氏度的液体中的一部分会不可避免蒸发。根据《能源报告》杂志上的一项研究数据,从卡塔尔向日本运输 16万立方米的液态氢,年蒸发率为13.77%。这意味着13.77%的氢将在一年(24次航行)的过程中损失。相比之下,一艘在同一路线上运输 16万立方米液氨蒸发量仅有0.325%。

使用上述7.15美元/公斤的液氢生产价格,将转化为每年2.705亿美元的蒸发损失。相比之下,根据0.48美元/公斤的生产价格,沿同一路线蒸发液态氨气的年损失仅为410万美元。大多数以出口为导向的低碳(蓝色和绿色)氢项目计划运输氨,而不是纯氢气。超过85%的拟议产能在某种程度上整合了氨和氢,氨用于出口市场,其余的氢主要针对国内市场。

原创文章,作者:贾新光汽车评论,如若转载,请注明出处:https://www.car-metaverse.com/202310/2622129653.html