正文

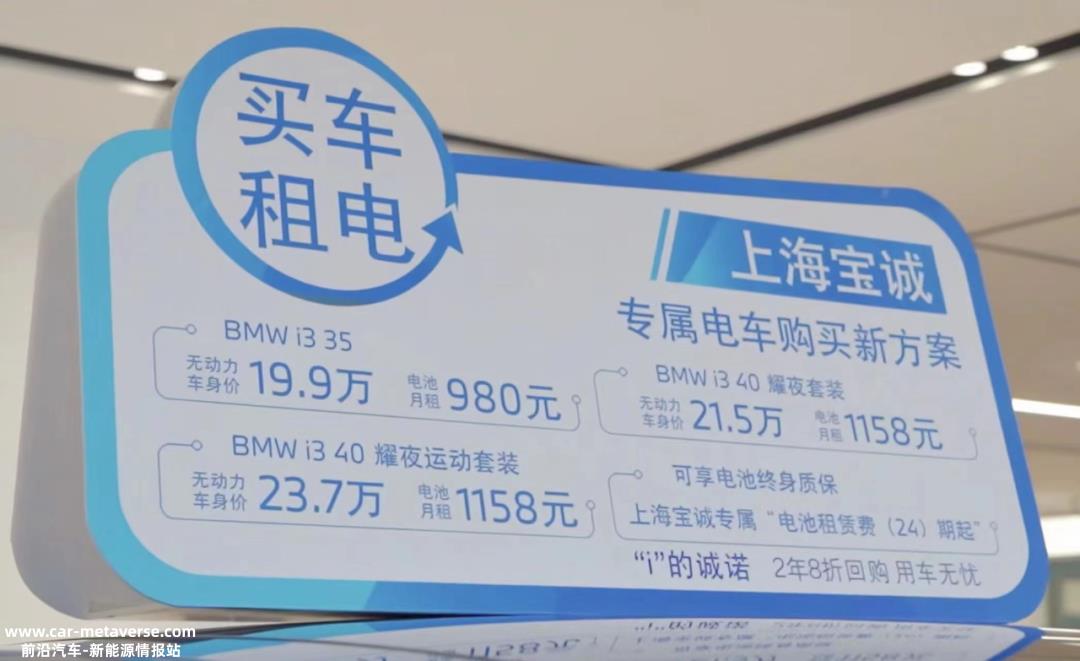

宝马i3 作为宝马3系的纯电动车型,自去年3月底上市以来,其销量并没有预期的那么受欢迎。然而,在永达汽车上海宝成率先试点“汽车租赁”计划后,价格降至19.9万元。这个价格让一些网民感到兴奋,甚至当场订购,花不到20万元就可以买到宝马,有品牌力量的支持,成本效益非常高。该政策出台后,宝马i3的销量很快进入了令人满意的状态。

今年8月,哪吒上海的一张营销海报显示,如果原价15.98万元的哪吒S520版采用电池租赁方案,价格只有11.28万元,价格真的很香。

据悉,推出哪吒汽车电池租赁金融计划的经销商和宝马i3也是永达集团。2022年,中国百强汽车经销商集团永达汽车新获得的授权涵盖AITO 、小鹏,比亚迪,Smart、路特斯、欧拉、智己、兰图、阿维塔、哪吒等新能源品牌。

这些措施足以表明,越来越多的新能源汽车市场,让经销商找到一种方法来降低汽车价格,拿出电池来计算成本。作为一项刺激市场的金融政策,通过这种方式降低成本和购买门槛。只是,它有用吗?

一、租电模式与完全换电模式的区别

电池租赁模式:

宝马和哪吒的电池租赁模式主要考虑两个方面:

1、消除车主对更换电池成本高的担忧,并提供终身保修。如果电池出现故障,更换电池需要10万元以上,租用电池可以解决。

2、降低购买门槛,对消费者友好。对于一些刚开始工作的白领来说,他们在买车时可能会有紧张的资金。租电池可能是更好的选择,因为买车时价格直接下降。

此外,电池租赁的价格因电池而异。例如,宝马i3是最新的 35版电池月租金980元左右;40版电池月租金1158元,接近一般燃油车的月加油费。不会觉得特别便宜,相当于电池分期付款。

按照这种模式,车主没有权利独立更换电池,这与威来的Bass模式不同。

蔚来Baas模式:

威来的Bass模式是官方推出的电池租赁服务,实现车电分离。选择该服务的用户只需按月支付电池租金,购车时无需一次性购买动力电池组,降低整体购车价格。

这可以解决客户对电池衰减造成车辆贬值的担忧,节省购车成本,降低用户购车压力。

此外,该模式是基于支持电源更换。在选择电池租赁的同时,用户还同时使用威来的电源更换服务,这不仅可以以更低的价格购买汽车,而且可以快速补充能源。此外,随着未来电池的升级,甚至全固态电池,威来车主可以通过更换电池来提高电池寿命。

从威来汽车的角度来看,这样做可以降低品牌门槛,扩大市场。毕竟威来的销售门槛在国内新势力品牌中不容小觑。

总的来说,目前有两种主流方案:

首先,通过金融手段提供租赁业务,将电池组作为资产单独取出,作为金融解决方案,进一步降低购车成本,降低终端用户购车门槛。

第二,更换模式:避免提高电池本身的性能,通过更换电池来解决里程不足的问题,给用户带来与加油站加油相同的特点。电池组的产权不属于用户,购买门槛进一步降低。几年后,如果有新的电池,它也可以被更换。

二是刺激其他汽车公司的市场政策

今年8月左右,小鹏汽车推出了G3和P7两款车型的电池租赁服务。通过七年的分期付款服务来分担电池成本,在支付了七年的费用后,电池所有权最终可以获得。

小鹏汽车的理念主要是从金融政策的角度刺激消费,本质上更像是刺激消费的特殊活动。

目前,各种产品的产出越来越丰富,技术研发也越来越多样化。不同形式的“电力租赁计划”的出现似乎已成为新电力制造商的“缓慢计划”。但这也表明,他们不再关注“生存”,而是开始试图抓住市场“寻求发展”。

换电模式也成为解决汽车充电效率的有效途径之一,在威来汽车取得了显著成效,34万多用户得到了证实。许多汽车品牌也加入了“换电行业”,如飞凡汽车、瑞兰汽车、一汽奔腾等。

三、市场需求和前景的换电模式

现在汽车市场很卷,背后的原因是市场增长没那么快,但是大家都在研究电动车,市场竞争激烈,属于“僧多粥少”。

传统汽车公司,大规模可能有一定的优势。其他汽车公司只能从成本和性能上进行控制。降低电动汽车成本最明显的方法是将汽车电力分开,实施更换策略。

目前,电动汽车的能源供应有两种模式:充电和换电。换电模式越来越受到用户的关注,通过直接、快速、高效地替代低电池,实现快速补能。

而且,优惠的换电方式政策不断加大,各汽车企业纷纷入市,可以加速换电车型的渗透。据相关统计,预计2025年中国换电乘用车和轻型物流车年销量将达到250万辆左右,2030年销量将超过900万辆。

对于私家车来说,没有必要换电。然而,对于滴滴旅游等公司来说,这种换电方式是非常必要的。随着换电车型销量的增加和用户对电池租赁模式接受度的提高,电池租赁业务具有广阔的市场前景。

但目前,换电模式的普及仍在业内广泛讨论。少数车辆使用自己的专用电池,大量普通家用车辆使用统一标准的电池,换电站将比加油站更受欢迎。更换电池的速度是充电无法比拟的。一般来说,更换电源可以在5分钟内更换,而更换电站占用的土地只是一两个容器的大小。放置在各个地方都很方便。

总之,换电模式可以作为纯电动汽车销售的补充。但从长远来看,为了成为主流,需要克服以下困难:

1、保险、零部件退换等配套政策是否明确规定了换电条款;

2、由于车电分离,今后很难制定与换电车相关的税收条款;

3、电力交换技术标准统一,技术障碍,企业、地方政府等利益难以平衡;

4、换电模式的前提是车电分离,要有一定数量的换电站,才能真正流通电池。

写在最后

车电分离租赁模式正逐渐演变成新能源的营销解决方案,本质上是一种金融解决方案,效果需要观察。

裸车销售、电池租赁等商业模式由于其补充能源的便利性,现已被视为新能源汽车产业发展的重要途径之一。然而,电力交换模式是否能进一步成为主流还需要进一步的市场测试。

原创文章,作者:金刚新能源,如若转载,请注明出处:https://www.car-metaverse.com/202309/1321122130.html