投资者对财务报告相当不满

如果说今年的汽车行业有什么关键词,那就是“卷”,所有车企都停不下来。一般来说,吃瓜的人会认为降价“百利无一害”,商家不会做亏本交易。薄利多销是大不了的。但实际上的“价格战”是“9万降价权难以领取”、“文字游戏”、“减配减质”,难道没有降价增配吗?当然也有,但是业内人士很难辨别,更别说没有汽车相关知识的小白了。

特斯拉的降价仍然很有用,但公众想象中没有薄利多销。降价不仅带来了增长,也带来了许多让特斯拉头疼的问题。

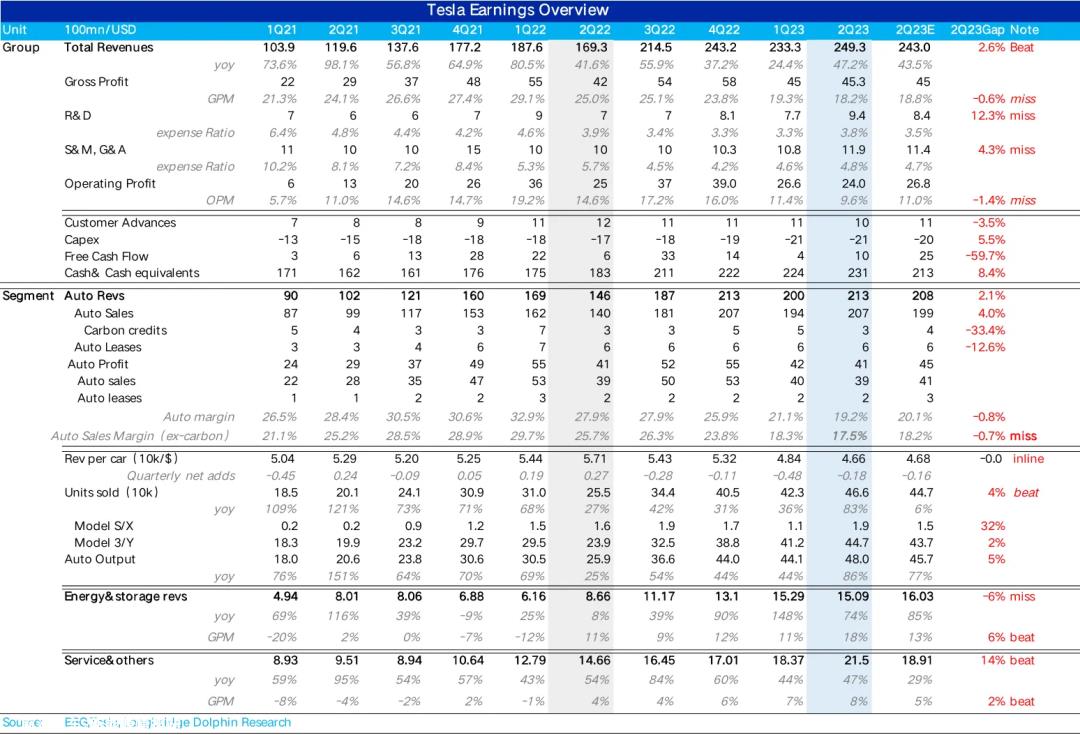

根据中汽协引用的统计局数据,今年上半年汽车制造业整体利润率仅为4.8%。相比之下,2022年汽车制造业年利润率仍为5.7%,2021年为6.1%,而今年仅用6个月就降低了0.9%。特斯拉的利润下降尤为明显。重点关注特斯拉Q2汽车毛利率17.5%,创近两年新低。与去年高点的29.7%相比,毛利率下降了12.2个百分点,这仍然是基于Q1下降了10%。

毛利率大幅下降的主要原因是销售压力。特斯拉的汽车定价是基于生产定价,即确保生产能力利用率。无论订单多少,工厂都保持满产,动态定价,销售产量。简单的理解是,订单量不能赶上生产能力,要么减少生产,要么降低价格,无论如何选择,毛利率都会承受压力,特斯拉选择降低价格来确保生产。

为什么销售压力很大?主要有以下几个方面可以解释。首先,库存周期从上个季度的15天上升到16天。去年同期的库存周期为4天。

第二,第二季度末,客户定金较第一季度略有下降,仅10.26亿美元,环比下降3%,隐含在手的订单量仍在下降。

第三,从资产负债表的变化来看,特斯拉上半年资产结构最显著的变化来自库存的大幅增长。数据显示,截至6月底,特斯拉库存为143.56亿美元,较去年同期增长62.48亿美元,同比增长77.06%,超过同期汽车销售收入增长21个百分点。其中,成品增长(包括在途车辆、新车、二手车和能源产品)是库存增长的主要来源。

因此,投资者不仅对利润下降不满意,而且特斯拉的降价策略并没有迅速逆转局面,仍有进一步探索的风险,这对美国股市科技七大巨头的定位有点难以接受。尽管市场对特斯拉的降价策略早已有预期,但从股价表现来看,降价导致的利润率下降仍然导致许多股东“用脚投票”。据统计,7月20日至25日,特斯拉二级市场股票交易价格从299.29美元/股跌至265.28美元/股,跌幅11.36%,市值蒸发超过1000亿美元。

特斯拉基本面变了?

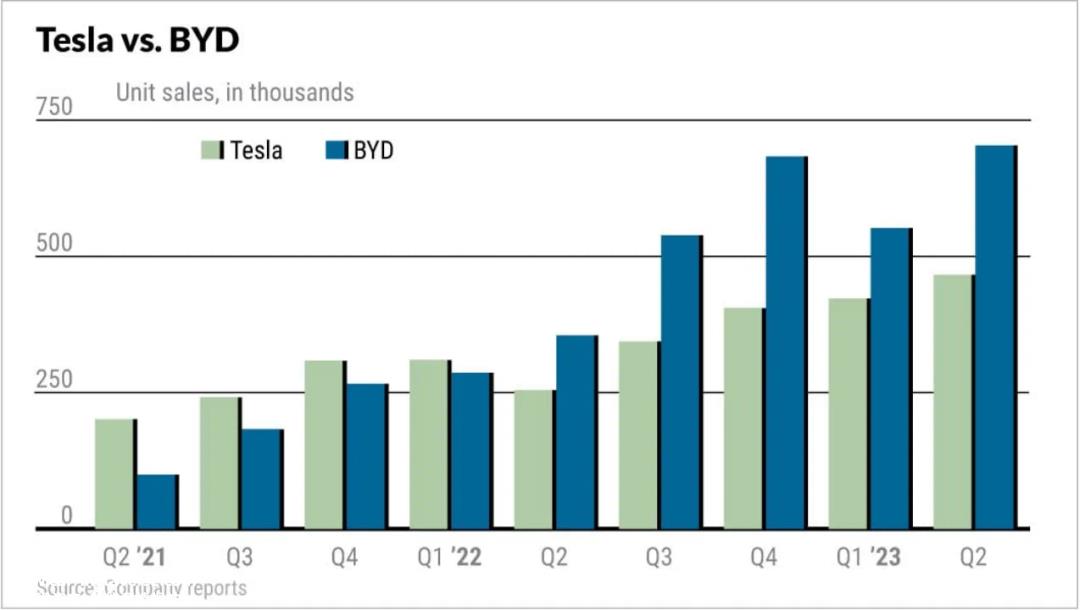

客观来说,特斯拉的基本面变化不大,江湖地位依然稳定。比亚迪在短时间内难以改变特斯拉的地位,无论是总销量还是纯电销量都超过了特斯拉。质量、产品实力、品牌实力的差距还是很明显的。所以马斯克说比亚迪是一个受人尊敬的竞争对手,但还没有形成强大的市场压力。

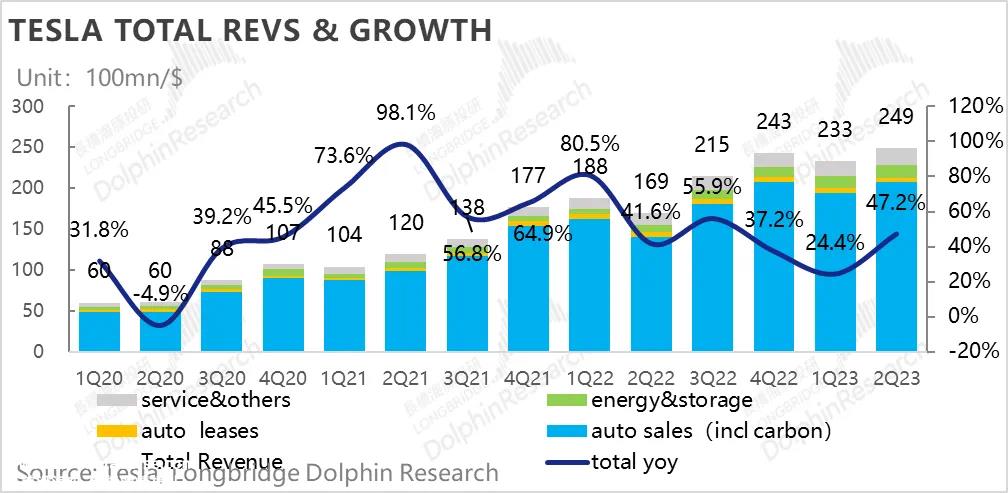

特斯拉发布了2023年第二季度的业务报告。第二季度,该公司交付了46.61万辆汽车,同比增长83.02%;营业收入249.27亿美元,同比增长47.2%,交付量和收入创历史最高纪录。

今年上半年,特斯拉在中国的销售额同比增长61.7%,市场份额达到12.7%,比去年同期增长5.1个百分点。其中,Model Y以20.39万辆销量获得单款新能源车型销售冠军。

这些都是好的方面,只有比亚迪才能对抗这个量级的增长。不久前,市场研究机构Jato Dynamics 统计了全球53个主要车辆市场的销量。数据显示Model Y已经超越了丰田花冠、海拉克斯和其他燃料汽车,并正式成为今年第一季度世界上最畅销的汽车。这是电动汽车首次登上畅销车榜首,具有里程碑意义。

那么市场到底在担心什么呢?除了上述销售压力外,还有马斯克的新蛋糕“不太好吃”。在第二季度的电话会议上,马斯克一如既往地向市场发出了很多信号,这也让特斯拉股东感到兴奋。其中,Cybertruck(电动皮卡)和FSD(自动驾驶技术系统)授权是最受关注的内容,因为这两个都是特斯拉的“新东西”预计最快落地。

根据马斯克在财务报告新闻发布会上给出的消息,Cybertruck将于2024年开始量产,晚于2023年底提出的预期。但就市场预期而言,截至7月22日,Cybertruck的预订量已达1943876辆,仅预订收入就超过1.94亿美元。从长远来看,Cybertruck将是特斯拉汽车业务的长期增长点,也是支撑特斯拉汽车业务更上一层楼的第二个增长曲线。但正如马斯克所说,目前的产能已经很难再提高了。

马斯克表示,FSD将在年底结束“超越人类驾驶员”,然而,这件事也添加了一个定语——在美国市场。也就是说,FSD可能很难在短时间内正式登陆欧洲或中国市场。然而,马斯克并不是第一次说FSD将在年底结束“超越人类驾驶员”,市场有点审美疲劳。特别是马斯克说,FSD将提供十倍的汽车制造利润和无人驾驶出租车业务,就像加拿大皇家银行资本市场一样(RBC Capital Markets)对特斯拉7月19日出具的报告一般,“特斯拉无人驾驶出租车(robotaxi)最乐观的估计价值可能达到8700亿美元,但它也有零市值的可能性。”

Cybertruck(电动皮卡)和FSD(自动驾驶技术系统)目前只有北美可能实现,其他海外市场的前景很难说。因此,市场对Model3和4680大电池的大规模生产更感兴趣,认为这是快速扩大差距和提高利润的关键。

高盛投资部前主管Gary Black认为现有特斯拉车型不应该大幅降价。特斯拉应该为下一代做出努力。 2.5 万至 3 为了扩大市场,1万美元的低成本车型比随意降价以促进短期销售要好得多。从长远来看,最好花钱教育消费者为什么要买电动汽车来扩大市场蛋糕。

马斯克说,特斯拉已经在德克萨斯州生产了1000万4680电池,在弗里蒙特生产了无数4680电池,特斯拉正在以合理的速度推广4680电池。至于特斯拉距离2020年的电池日(Battery Day)没有必要猜测目标有多远。特斯拉只需要获得原材料并加强生产,这将不再局限于电池问题。

根据媒体报道 Cybertruck的电池能量密度比目前生产的电池高10%,这意味着新一代的4680电池正在大规模生产中。它看起来不错,但离目标还很远。特斯拉的目标是降低56%的成本,每千瓦时提高54%的能量密度。因此,难怪市场不能兴奋。

因此,只有Model3最有可能迅速改变市场。间谍照片已经发布半年多了,大规模生产可能已经进行了。如果今年不发布,也将在明年上半年发布,这对低端市场的汽车公司来说不是好消息。

那么,特斯拉储能业务和其他服务业务是否有可能成为第二条增长曲线的支柱呢?

事实上,这是不可能的。它仍处于相对较早的阶段。除汽车业务外,公司能源收入和服务收入的表现值得称赞。第二季度,公司能源收入达到15.09亿美元,服务收入达到21.50亿美元,同比增长74%、46%。但与汽车业务相比,其业务占比较低,对利润率的影响并不突出。

从收入结构来看,2023年特斯拉总收入达到249.3亿美元,同比增长47.2%,同比增长6.8%。其中,汽车收入达到212.7亿美元,占总收入的85%,同比分别增长45.7%/6.5%,因此汽车收入仍然是公司的主要收入来源。

写在最后

在生产能力方面,特斯拉已经形成了成熟的管理经验和稳定可靠的供应链。如果需求再次爆炸,它只不过是建造更多的工厂,这不再是限制特斯拉增长的主要因素。

让特斯拉头疼的是未来汽车应该做什么,新技术的变革机会正在耗尽短期内可兑现的剩余价值。目前的技术变革,无论是新能源还是智能化,都应该用丰瑞资本李丰来形容“应用端驱动的非质变技术创新”。电化学技术前后没有定性变化。经过几次大规模的应用创新,如高能量密度、高度集成、800V快速充电(目前),短期内不依赖大规模资本投资的潜在技术应用空间非常有限。

特斯拉的FSD当然不错,也是第一梯队的玩家,但是如果所有车型都采用后续的方式,如何区分销售汽车呢?已经六七年没发新车的特斯拉可能会对这个问题感到困惑。在表演会议上,马斯克,CFO 扎克·基尔克霍恩负责供应链 Karn Budhiraj 提到下一个降价空间和资本投资来源,仍将优先考虑降低成本和提高效率。“最重要的优先事项是确保核心技术的持续大力投资,包括 AI 开支领域,扩大产能,开发新产品。”

马斯克的团队显然注意到了问题,但从发现问题到解决问题仍有时间差,这对国内汽车公司来说已经形成了一定的机会空间。无论是将比亚迪、长安、威来等新势力与特斯拉进行比较,国内媒体都忽略了特斯拉在海外市场几乎没有像样的竞争对手。2022年,特斯拉特斯拉销量约137万辆,其中中国市场仅44万辆,海外是特斯拉的大仓库,比亚迪去年海外市场销量只有14万辆,差距不是一星半。国内汽车公司刚刚开始海外市场的运营和发展。不要总想着中国的三分之一亩土地。赢得世界大部分市场是中国新能源汽车真正站起来的标准。

参考资料:

特斯拉以价换量促进增长 来源:证券市场周刊

特斯拉市场简报 资料来源:美股研究社

第二季特斯拉报告了底部 资料来源:海豚投资研究

收入可以放缓,但不能消失 资料来源:全投财经

投资者最关心的五个问题 来源:盖世汽车

特斯拉Q2财务报告 来源:芝能汽车

除了卷,造车没有出路。 来源:autocarweekly

-END-

原创文章,作者:首席商业评论,如若转载,请注明出处:https://www.car-metaverse.com/202308/0820111770.html