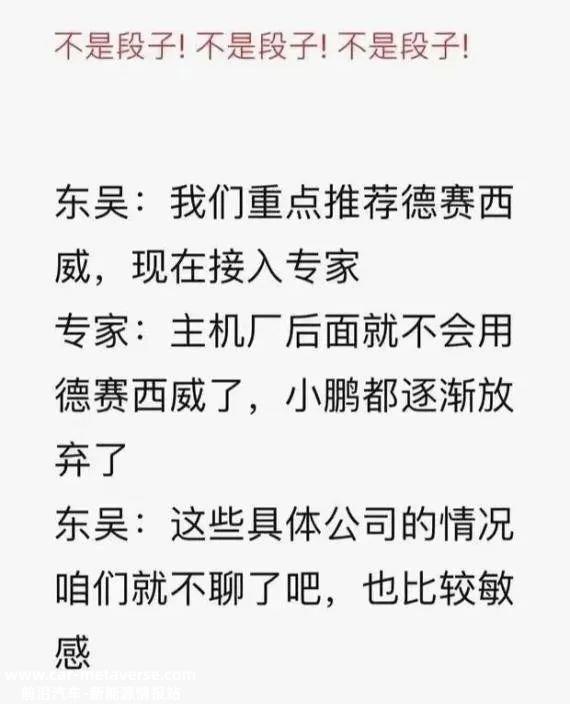

近年来,自动驾驶政策出现拐点,中国L3级自动驾驶标准即将“发布”。然而,在好消息的背景下,苏州证券的专家交流会议让领先的自动驾驶硬件企业德赛西威感到担忧。

据雪球报道,前几天在东吴证券专家交流会上,东吴相关人员本想推荐德赛西威。专家直接说:“德赛西威不会在主机厂后面使用,小鹏也逐渐放弃了。“这一消息对于正处于估值重估期的公司来说无疑是晴天霹雳,因为向毛利润更高的软件系统定制转型是公司最大的预期之一。显然,德赛西威的基本业务可能会松动。自动驾驶的行业格局会发生怎样的巨大变化?本文将进行深入分析。

01

主机厂在自动驾驶市场占有很强的地位

新能源汽车快速渗透后,智能辅助驾驶功能已进入成熟发展阶段。

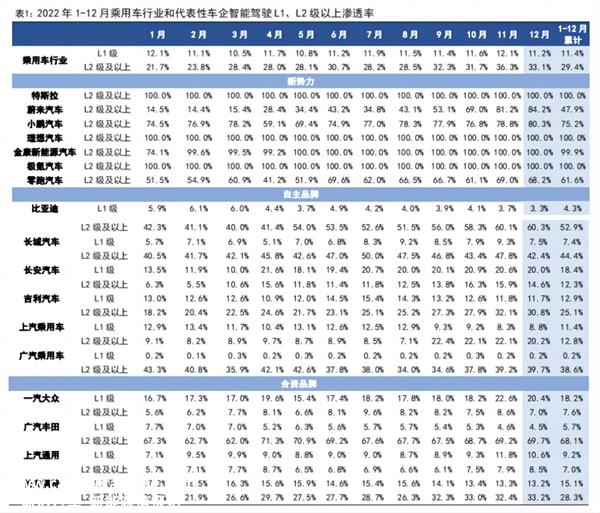

根据高科技智能汽车数据,2022年1月至12月,乘用车行业L2级及以上渗透率为29.4%,新势力品牌L2级及以上渗透率基本在70%以上,自主品牌(比亚迪、长城汽车、广汽乘用车等)L2级及以上渗透率在30%以上。

自2022年初以来,问界M5/M7、理想L9/L8/L7/L7、阿维塔11、威莱ES7等热门智能电动汽车相继上市,引起市场热烈反响。展望未来,许多新的智能汽车产品将相继推向市场。从中长期来看,中国智能电动汽车市场将呈现出多元化的竞争格局。随着国内智能汽车供应量的逐步增加,工业发展呈现加速趋势。

自动驾驶功能的竞争正从哪个阶段变得更好,差异化是每个主机制造商想要突出的卖点,这直接与销售整个解决方案的硬件供应商发生冲突。比亚迪董事长王传福从技术角度认为,自动驾驶本质上是辅助驾驶的高级配置,但却被业界传播为悬而未决的东西。它被资本所束缚,使人类花费数千亿美元。最后,它是一个3000-5000元的高级配置。

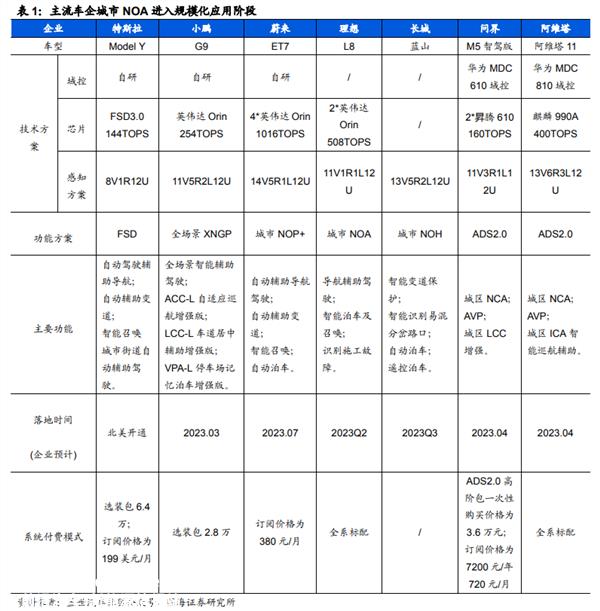

在驾驶舱和智能驾驶功能日益复杂和集成的背景下,作者观察到一个现象:很少有供应商能够完全满足原始设备制造商的需求。从上图中新车型的技术解决方案可以发现,大多数主流品牌都选择在区域控制领域进行自主研究。

在这种背景下,像德赛西威这样的硬件制造商处于尴尬的境地。如果主流汽车公司选择开发自动驾驶模块,它只能作为OEM的位置。OEM模式带来的盈利能力将比现在有更大的差距。

02

德赛西威正向立讯精准“靠拢”?

作为英伟达在中国的独家供应商,德赛西威深知如何与外国巨头合作。早在2018年,德赛西威就与小鹏汽车和英伟达签署了三方战略合作协议,共同开发L3级自动驾驶技术。该合作将实现高速场景下的上下坡道、独立变道和低速场景下的自动停车功能,为驾驶员带来前所未有的方便体验。

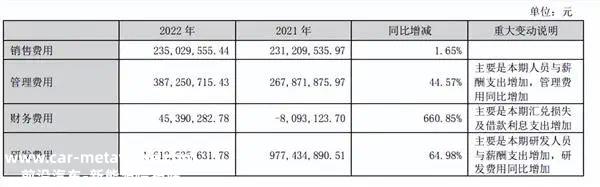

德赛西威数年来一直在进行高研发投资,2022年金额超过16亿元,突出了高科技企业的特点。然而,它的盈利能力令人惊叹。根据2022年的财务报告,综合毛利率仅为21.09%,而备受瞩目的智能驾驶业务较低至21.52%。与之形成鲜明对比的是英伟达,其毛利率超过60%。

从收入的角度来看,英伟达的Orin芯片吸引了许多自动驾驶订单。根据GTC技术会议的信息,在与世界各地的许多汽车制造商签署供应订单后,未来六年的汽车业务收入将增加到110亿美元以上。显然,德赛西威在盈利能力和收入规模上很难与英伟达相比。

但是这个优势能持续下去吗?

到目前为止,英伟达已经选择了来自世界各地的六家顶级供应商,包括博世、采埃孚、海拉、奥托立夫、大陆和德赛西威。虽然德赛西威是英伟达在中国唯一的合作伙伴,但未来的合作机会并不局限于此。毕竟,与小米密切相关的高通公司也与VIVO有关、荣耀等厂商建立合作关系。

为什么差距这么大?从成本结构来看,德赛西威的直接材料占92.15%。自动驾驶芯片可能占自动驾驶域控制器成本的一半左右。到目前为止,答案不言而喻。从另一个角度来看,德赛西威在自动驾驶领域的增长路径是绑定芯片巨头并与他们一起成长,但核心技术并不掌握在他们自己手中,这有点像“芯片搬运工”的角色,这与立信精密等精密制造企业的利润逻辑没有什么不同。

而立讯精密的智能驾驶业务在计算机单元板块完成了软硬件的自主研发和量产,实现了 L2 驾驶和停车功能,适应性强,成本和性能优势突出,可能成为未来公司业务增长的爆发点。当消费电子制造业领先于汽车电子业务时,德赛西威目前只有先发优势。

03

未来自动驾驶商业模式存在不确定性

汽车行业的竞争模式正在进入一种新的趋势,这反映了自动驾驶系统自主研发和外购之间的两条路径之争。在汽车行业的智能化和电气化浪潮中,汽车开发周期经历了革命性的变化。从十年前漫长的三到五年,现在缩短到短短的一年。在这种趋势下,一、二级供应商只需几个月就能完成项目定点到交付。OTA先量产再升级功能,似乎已成为业界的共识。

从原始设备制造商到供应商,过度依赖堆叠功能或整个堆栈自我开发可能会导致巨大的成本浪费。为了防止智能系统成为未完成的项目,为了避免最终成为未完成的项目,人工智能成为无人关心的人工智能障碍,这是智能汽车时代供应商和原始设备制造商积累消费者声誉和发挥品牌溢价的重要前提。

因此,产业链应充分发挥其技术优势,确保智能系统的顺利进行。在此过程中,专业事务应由专业人员完成,无论是硬件、软件、算法、系统集成还是应用领域。只有这样,我们才能确保整个系统的稳定性和可靠性,从而为消费者提供优秀的智能汽车产品。

如今,新动力汽车公司普遍采用单一的计算平台和传感器架构,而传统汽车公司则有多个平台,以满足不同市场和用户的需求。然而,在智能汽车时代,过于分散的平台可能会导致主机制造商的研发团队精力分散,不利于软件和服务的更新和迭代,以及从硬件到软硬件服务的转变。事实证明,在电气化时代,汽车作为消费品很难在燃油时代形成品牌溢价。因此,构建高质量的软件和服务已成为智能汽车商业模式的关键突破。

百度曾将Apollo视为智能汽车领域的Android,但市场变化的领导者尚未公布。小马志兴、文源志兴等自动驾驶企业都受到商业化问题的困扰。小马志兴技术实力雄厚,但过于沉重的技术思维使其商业化落地能力略低;文源志兴的商业化能力相对较好,但其在货运和客运方面的分散精力使其在乘用车领域尚未商业化。

业内共识认为,2023年至2025年将是智能电动汽车淘汰赛的关键时期,也是自动驾驶技术发展的黄金阶段。从研发到应用,自动驾驶技术正逐渐融入普通消费者的日常生活。对于各种技术巨头来说,谁能赢得消费者的青睐,谁就能在竞争中占据主导地位。

综上:

一是主机厂掌握了自动驾驶模块的话语权。

第二,像德赛西威这样的硬件制造商正面临着成为OEM的地位。

第三,未来自动驾驶终局存在诸多不确定性。

第四,自动驾驶技术的发展已进入黄金发展阶段,精细分工可能成为最终解决方案。

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202307/1310101650.html