作者:徐峰,编辑:小市妹妹

电动双轮车江湖,曾经是“老大哥”的绿源,被爱玛、新日等“年轻一代”一个个超越,已经滑落到行业第五。

行业内卷叠加了自身的高杠杆,之前不急于上市的绿源也坐不住了,最近又对香港证券交易所发起了冲击。

然而,上市真的能成为绿源的“稻草”吗?

[一直在为供应商工作]

绿源作为业内的“老大哥”,不仅在上市上慢了一步,而且在业绩上也不尽如人意,尤其是在盈利能力上。

纵观爱玛、新日等主要电动双轮车企业,绿源的盈利能力最差。

2020-2022年,绿源实现营业收入分别为23.78亿、34.18亿和47.83亿,净利润分别为0.4亿、0.59亿和1.18亿。

从收入和净利润增长的角度来看,绿源的增长并不缓慢。三年来,规模分别增长了101.14%和195%。

问题在于毛利率等盈利能力指标。

在产品定价方面,与新能源汽车不同的是,电动双轮车没有太多的品牌溢价,消费者更注重产品的刚性需求,行业定价大多是根据成本叠加方案进行的。因此,盈利能力强的企业更受资本青睐,资本市场估值高。

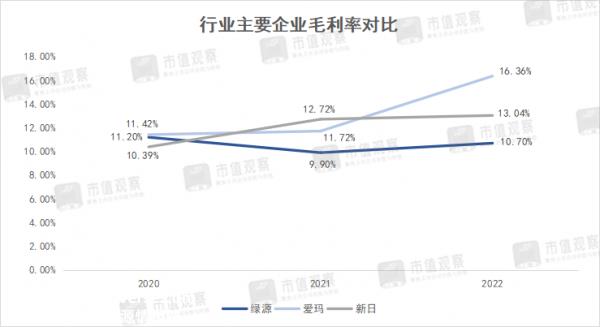

与企业毛利率相比,绿源在过去三个会计年度分别为11.2%、9.9%和10.7%,特别是2021年以后,与爱玛和新日的差距逐渐扩大。

净利润率也是如此。净利率作为制造业的重要组成部分,在去除原材料、劳动力等刚性成本后,最能直观地反映企业的利润。

2022年,绿源净利润率仅为2.5%,在已上市的行业企业中排名垫底,低于爱玛9%,也低于同一梯队新日3.3%。

除了规模差距造成的差异外,分析其垫底的原因还在于其较高的营销和管理费率。

2022年,绿源的营销费用达到2.6亿,行政费用达到1.9亿,占总收入的7.3%。另一方面,爱玛的营销管理费用率之和只有4.9%。

此外,绿源一直声称自己是以技术创立的,自主发明专利数量居行业第一,但2022年R&D费用仅为1.5亿元,仅为同期营销费用的57.7%。重营销轻R&D的特点也很明显。

此外,近年来,绿源前五大供应商的比例不断上升,从2020年的17.4%上升到2022年的31.7%。可以说,该公司一直在为供应商工作,这也表明其抗风险能力存在隐患。

【增长靠电摩?】

不仅盈利能力,绿源的动销水平也有待商榷。

从存货周转天数来看,绿源在过去三个会计年度均超过30天,2022年达到36天,远高于爱玛的16.62天和新日的18.97天。

绿源在存货占流动资产的比例上也偏高。

2022年绿源库存价值4.46亿元,占营运资产的21.2%,也高于爱玛7.03%和新日12.49%。

电动双轮车作为一个传统行业,对渠道的依赖性不言而喻。目前,绿源的主力军仍是线下渠道,比例逐年上升,从2020年的70.7%上升到2022年的89.8%。

问题是线下毛利率低于10%拖累了绿源的整体利润,而毛利率高的海外和线上渠道由于业务规模小,无法扛起促进收入增长的旗帜。

绿源线下渠道比例飙升的原因是机构渠道收入大幅下降。营业收入从2020年5.54亿降至2022年0.96亿,营业收入从20%以上降至2.1%。这主要是由于2020年左右自行车共享订单爆发后的退潮。

还有一点需要注意的是,虽然2022年绿源净利润超过1亿元,但它含有大量的“水”。其中,财务管理和政府补贴的收入占三分之一。

近年来,绿源的财务管理金额不断增加,报告期内从0.63亿迅速飙升至5.33亿,公允价值收益也从867万增加到近2000万。

此外,其收到的政府补贴也是一大利润项目,2022年为0.21亿元。如果扣除公允价值收入,当年真正实现的净利润仅为0.77亿元。

绿源动态销售水平不足,但产品仍有亮点,电动摩托车将成为其利润的动力点。

绿源产品主要包括电动自行车、电动摩托车、电动轻型摩托车及配件。目前,毫无疑问,电动自行车正处于领先地位,但显然是电动摩托车推动了利润的增长。

2022年,绿源电动摩托车销量为54.66万辆,仅为电动自行车的三分之一,但毛利贡献达到1.43亿,超过2.73亿毛利的一半。

电动摩托车在未来两条细分赛道的增长速度上也远高于电动自行车。

根据弗沙利文的研究,预计2023-2027年国内电动自行车销量将从0.52亿增长到0.6亿,期间复合增长率仅为3.8%,远低于同期电动摩托车销量增长率的12.3%。

【上市已“迫在眉睫”】

纵观主要电动双轮车企业,绿源成立于1997年,早于爱玛、新日等主要企业。然而,在20多年的行业巨变中,这样一位前“老大哥”逐渐衰落。

根据弗沙利文的研究,2022年绿源产业市场份额仅为4.2%,在爱玛、台铃、新日等之后排名第五。

绿源之所以落后,是因为在行业几次变革的关键节点上跟不上节奏。

绿源多年来一直处于技术领先地位,强调技术没有错,但对于渠道为王的电动双轮车行业来说,市场营销的缺点使其遭受了规模的损失。

<p data-track="40" style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';在2006-2009年的行业营销大战中,绿源“先失一程”。2006年新日宣布成龙为代言人,名声一时;艾玛毫不犹豫地花了3000万“血本”签下了交通巨星周杰伦。凭借“代言人、渠道下沉、性价比”的战略,2010年销量达到220万辆。

相比之下,绿源要低调得多。虽然田亮在2004年签下了奥运会冠军,但并没有掀起太大的风暴。2010年,创始人倪杰将销售目标定在100万台,这显然扩大了与艾玛的差距。

高端智能化浪潮出现在2014年左右,绿源也慢了半拍。

当时,小牛、9号、E客电等新势力正在蓬勃发展,尤其是在高端市场。在弗沙利文的报告中,两轮电动汽车的1500元以下定义为入门级,1500元至3500元为中端,3500元以上为高端。

头双雄也不甘落后,纷纷加码智能化,推出各自的高端品牌,搭上这列高端火车。

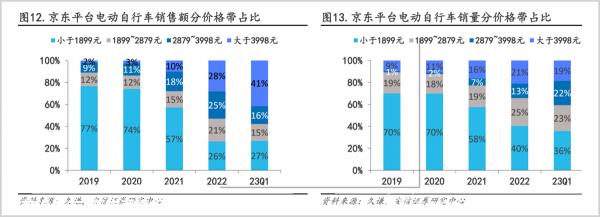

据安信证券研究,以JD.COM平台为例,2022年,行业3998元以上的价格占销售额的28%。

另一方面,2022年高端产品仅占12.9%。从侧面也可以看出,绿源行业话语权不高,高端道路依然遥远。

此外,绿源在2019年底也输掉了应对疫情的策略。2019-2020年,绿源主要采取收缩策略,经销商数量从1222家降至1108家,收入从24.94亿降至23.78亿。

爱玛等厂商逆势扩张。2020年,爱玛经销商净增长167家,总数超过2000家;新日总数也达到1600家,经销网点约1.3万家。

到2020年下半年,随着疫情控制形势逐渐明朗,经济逐渐复苏,绿源也开始转向进攻态度。当年10月,宣布开启“233战略”第二阶段,“全面进攻市场”。

所谓的“233”战略是绿源2018年提出的中长期规划,其中最重要的是实现行业的全面领先。但四年已经过去了,显然还远没有实现这个目标的时间表。

在市场拓展方面,绿源选择了激进的借贷扩产方式。为满足产能扩张和渠道扩张需求,绿源贷款总额从2020年1.56亿激增至2023年4月9.44亿,杠杆率从32%提高到97%,2021年甚至高达119.4%。

而2022年绿源的现金和现金等价物只有3.95亿,本质上是资不抵债。

从市场竞争或企业财务的角度来看,绿源上市已成为必然选择,甚至迫在眉睫。

展望未来,绿源急于扩大市场,无非是想在行业格局完全固化之前分一杯羹。但目前行业前三市场占有率近60%,留下的市场空间还有待商榷。

免责声明

本文涉及上市公司的内容,作者根据上市公司的法律义务(包括但不限于临时公告、定期报告和官方互动平台)进行个人分析和判断;本文的信息或意见不构成任何投资或其他商业建议,市场价值观察不对本文所产生的任何行动承担任何责任。

——END——

原创文章,作者:市值观察,如若转载,请注明出处:https://www.car-metaverse.com/202306/131993424.html