国内光伏装机明显加速,很多企业被吸引到光伏轨道的跨境追光。但2023年,国内光伏行业各环节价格触底。前三季度,85家光伏上市公司中,48家净利润同比增长率低于去年同期,约占56%,大部分龙头企业利润增速放缓。

更重要的是,经过一个周期,光伏行业的竞争格局趋于稳定,跨境人士不容易开辟新局面。当我们在市场上努力寻找适合我们转型的新业务逻辑时,我们可以仔细分析这两种情况。

首先,钧达股份在原主要汽车零部件开始下滑后,钧达股份果断转型光伏电池,目前市值约137亿元,转型后增长6倍。2024年1月,钧达股份披露发行H股在香港证券交易所主板上市计划,影响第一个A H股光伏电池片公司。

二是华民股份有限公司原主要从事耐磨材料业务,数字技术转型不成功。选择转型光伏硅片,快速获得100亿订单,拥有高质量的朋友圈。

而两位为这两家公司操刀转型的姐妹,各有令人耳目一新的商业逻辑!

01

光伏是长期主义投资

新能源市场竞争激烈,“跑马圈地”和“一哄而上”短期投机不再适用于狩猎新能源。

先说两个负面案例:房地产企业华夏幸福讨巧的做法让市场反感,维护市值计划失败;猪企正邦科技与浙江国电合作400亿分布式光伏项目,以资不抵债告终。

为了边缘光伏的概念,华夏幸福与大厂回族自治县潮白河工业区管理委员会、中国电力投资三方合作开发分布式光伏,只负责提供屋顶、管理园区、投资等,真正生产60亿电站是中国电力投资。在这方面,《大众证券日报》采访了一位市场参与者,他说:这一举动属于制造投机的概念。

正邦科技缺乏长期的风险判断,在宣布与国家电力投资计划400亿光伏布局4个月后,因无法偿还到期债务而陷入破产重组。其激进的跨境使一些逾期的票成为压垮骆驼的最后一根稻草。

而钧达股份陆小红的认真细致,与上述反例形成鲜明对比。

长期主义打法1-坚定选择认真工作

首先,她从一开始就把长期主义的观念根植于心:来了就不要走,认真常驻新能源赛道。

陆小红于2019年接管了君达股份,然后开始剥离汽车零部件资产,逐步收购世界第五大电池运输捷泰科技,并在收购完成后辞去总经理职务,交给光伏技术经验丰富的张满良。转型的决心和执行力是显而易见的。

收购后,捷泰科技超额履行业绩承诺,钧达股份“以光伏主营业务为重点”这种做法在二级市场也很受欢迎。自2021年中旬以来,君达股价开始持续上涨,市值翻了一番。陆小红及其家人目前拥有约50亿元的财富。

长期主义打法2-开始完美交易

陆小红的细心思想体现在她执行的完美并购案上。并购案分为两个步骤:先投石问路,再正式收购。每一步都与资本风险的控制紧密相连。

第一步——

2021年2月,君达股份与上饶鸿业签订增资协议,拟以自有资金向上饶鸿业增资1.5亿元,增资完成后持股比例为12%。上饶宏业是捷泰科技成立的全资子公司。最终实际控制人为江西省上饶市经济开发区管委会,注册资本6亿元。5GW高效大尺寸(182mm及以上)项目总投资18亿元,2020年11月开工建设,计划2021年5月实现生产运营。

君达股份在相关公告中提到,本次投资的目的包括:通过本次投资,君达股份可以深入参与和了解光伏产业,加强与上饶宏业和捷泰科技的互信,为进一步深入合作奠定基础。

在此期间,钧达股份还注重控制资金风险,公司于2020年通过向大股东出售资产的方式收回部分资金。

2021年3月,钧达股份有限公司董事会秘书辞去董事职务,提名杰泰科技总经理张满良为钧达股份有限公司董事。

第二步——

2021年7月,君达股份开始收购捷泰科技51%股份的重大资产重组。本次交易为现金收购的重大资产重组,对价14.34亿元,包括产权交易所退市、资产购买、股权转让、业绩赌博等。签订的协议包括产权交易合同、《资产购买协议》、《绩效补偿协议》、股份转让协议、在《股权与债权质押合同》和《借款合同》中,合同环环相扣地解决了钧达股份收购的资金来源问题。

君达股份规划非常明确:控股股东杨氏投资和金迪科技向君达股份提供6亿元三年期无息贷款;6.64亿元在一年内增加银行间借贷中心一年期贷款利率3.85%;截至2021年6月30日,君达股份账上货币资金余额为1.52亿元。通过自有资金和股东的支持,解决了本次收购首期款的支付问题。

值得注意的是,本次交易的所有资金都来自上市公司同时向特定对象发行股票,因为发行审计周期一般为12个月。君达股份对支付节奏进行了相应的安排。2023年6月,君达股份成功完成发行,与重大资产重组资金支付完美衔接。

后续——

此外,2022年3月,君达股份发布了《重大资产销售及相关交易报告》(草案)。出售的资产包括苏州君达100%股份、海南新苏100%股份等与汽车配件业务相关的资产组。销售对象为实际控制人下属的杨氏投资,总交易价格为10.57亿元,全部由杨氏投资在资产交付后5个工作日内支付。杨投资收购的资金来源包括前期向上市公司借款6亿元,其余4.57亿元由杨投资自筹。

02

如何快速打开市场?

回顾钧达股份的转型,陆小红将完美诠释重组转型,紧密结合江西上饶市、捷泰科技团队和钧达股份的股东利益。

而且从华民股份欧阳少红身上,能感受到快准无情的商业打法,她手持四大策略。

战略1-与政府合作

与君达股份类似,华民股份也寻求与地方政府互利共赢。君达股份与江西省上饶经济开发区达成股权交易,共同扩大和加强了当地光伏产业,实现了国有资产的保存和增值。

华民股份在建设生产线方面得到了云南政府的大力支持,并迅速实现“从0到1”。

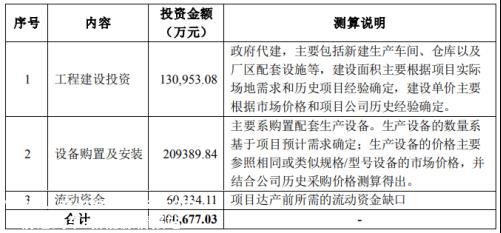

华民股份在回复投资所需资金的具体投资和融资计划时表示,云南大理项目二期和新项目建设部分总投资40亿元,主要采用“政府代建—租赁—回购”在模式投资中,公司将在代建厂房竣工验收交付之日起五年内按代建成本回购。

▲公司关于深圳证券交易所关注函回复公告截图

政府支持的华民股份建厂投产特别快。项目于去年9月13日开工,设备于12月进厂,点火投产于今年1月12日正式开工。

策略2-针对定制化需求

目前N型硅片供应相对紧张,针对细分领域的机会更大。

根据Infolink的分析,N型硅片仍然是相对定制的产品,主要针对一线组件厂的需求订单。预计短期生产不会造成过剩和异常库存水平。N型硅片的实际生产和短缺仍将取决于N型下游产品电池和组件的实际输出。

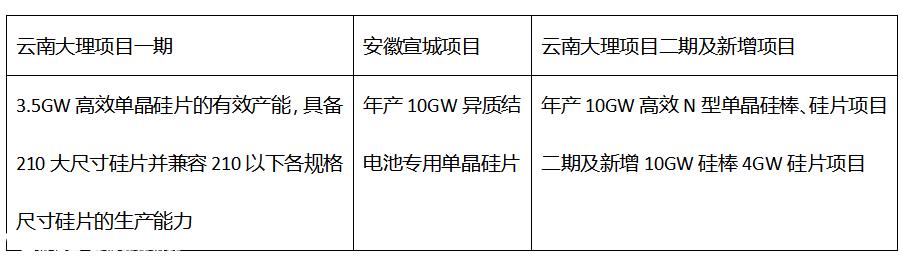

根据华民股份的产能规划,集中布局在先进产能N型硅片和异质结技术路线专用硅片。

策略3-从OEM开始

华民股份也是赛道老玩家的OEM。其中,计划与华盛新能源、通威股份合作“先买再卖”的交易。

去年12月,华民股份与华盛新能源签订合作协议:华盛新材料向华民股份采购单晶硅棒,华民股份向华盛新能源等异质结厂家提供异质结专用硅片。

今年10月11日,华民股份在互动平台上提到,通威股份采购硅材料,通威股份等厂家生产单晶硅材料。

策略4-走“小而美”路线

追求整个行业“大而全”在业务格局之际,华民股份独立行走“小而美”路线,似乎也开拓了自己的市场。

仅用两年时间,我就获得了新能源、棒杰股份、华盛新能源、正泰新能源、通威股份等厂家的硅片订单。手头订单合同总额超过200亿元,备受关注。这些采购合同周期为1-3年。三年来,年均70亿元左右的订单也远远超过其年收入。

对于“从0到1”对于跨界玩家来说,进入游戏将重现巨人“一体化优势”风险很高。例如,江苏阳光从羊毛纺织向光伏转型,今年3月宣布设立注册资本20亿元的硅片、硅棒全资子公司;4月再次宣布计划在包头建设多晶硅、电池片、部件等项目,总投资约200亿元。分析人士指出,江苏阳光已于2005年进入光伏行业,主要原因不是外部竞争对手,而是内部运营存在许多问题,特别是步伐太大。

而且,已经走了很多路“小而美”路线企业成功跨界硅片,成绩不大。双良节能、京运、高景太阳能等毛利率可与TCL中环、隆基相媲美。他们都是跨境的,业务一直集中在硅片领域。

对他们来说,专一会有更多的精力从事研发,开拓客户“专业化”赢得市场。华民股份也成为典型案例之一。

钧达股份和华民股份都踩对了技术路线,配合两位“60后”在整个产业链的过剩困境和一体化浪潮下,姐姐独特的商业逻辑依然释放出一定的发展潜力。

天合光能董事长高纪凡在行业会议上表示:“目前,光伏产业资本的涌入带来了产业链上下游前所未有的激烈竞争。这是产业机遇带来的投资热情,但也伴随着挑战。新兴企业也可以抓住差异来发展,也可以获得优势。”

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202402/2516148714.html