导语

Introduction

今天,世界上最大的汽车市场和世界上最大的出口国不再是一个话题。中国汽车能走多远,能走多快,能走多好,是未来的关键。

作者丨杨晶

李思佳,李思佳

金鹏辉编辑

也许重庆车展不是中国顶级车展,但每年中国重庆论坛都必须是重庆乃至全国汽车行业的一流论坛。

今年恰逢中国汽车工业诞生70周年。今天的中国市场也在经历从燃料汽车到新能源、新能源到智能的过渡阶段。因此,在这样一个关键节点上,汽车行业的许多领导者聚集在一起,其观点自然在一定程度上反映了汽车行业的现状和趋势。

当“全球汽车工业从燃料汽车市场等上半年进入电动自动化下半年,而中国汽车工业从上半年取胜转向下半年高质量发展。”2023年中国重庆汽车论坛成为主基调“在变革的时代,塑造行业的未来”更值得讨论的主题。

面对今天的中国汽车行业,有人说上半场是电气化,下半场是智能化,但更多的人认为上半场是预赛,下半场是淘汰赛和决赛。毫无疑问,中国汽车行业正在经历深度洗牌,产业格局正在重建。

新能源和出口“两架马车”

全球汽车行业的格局正在发生颠覆性的变化。传统优势品牌和优势产品面临着电气化、智能产品和智能品牌的巨大挑战。在此背景下,全球国家加快了电气化和智能化转型的步伐,特别是在中国汽车市场,引领着全球行业的这一变化。

狭义上说,2018年中国新能源乘用车零售渗透率只有4.3%,但到2022年,渗透率达到26%。今年1-4月,这一数据超过30%,标志着中国新能源产业已进入爆炸性增长期,中国汽车市场的竞争格局也发生了巨大变化。

长安汽车董事长朱华荣表示,“过去,我们曾经是欧洲、美国、日本、德国和韩国的六分之一,但今天,中国品牌已经占据了全国的一半,中国品牌的产品结构也从原来的低端低价产品迅速渗透到中高端。”毫不客气地说,中国品牌在造型、新能源、智能等方面具有突出的优势,引领全球。

至于中国汽车市场容量的预测,朱华荣认为,未来3500万甚至4000万成为可能。到2030年,新能源的渗透率将达到70%甚至80%。2030年,纯电动、插电式混合动力和燃油汽车的比例可能是4:3:3或3:4:3。

事实上,以博世、地平线等供应商为代表的企业,包括长安、广汽、东风、上汽等龙头汽车集团,都认为70%的渗透率是最低值,更乐观的数据是90%。国内汽车市场的稳步增长给汽车行业带来了更多的机遇。

正如上汽集团副总裁杨晓东所说,“归根结底,自主品牌的强势崛起是新能源和海外市场的快速发展,以及技术创新的驱动。”

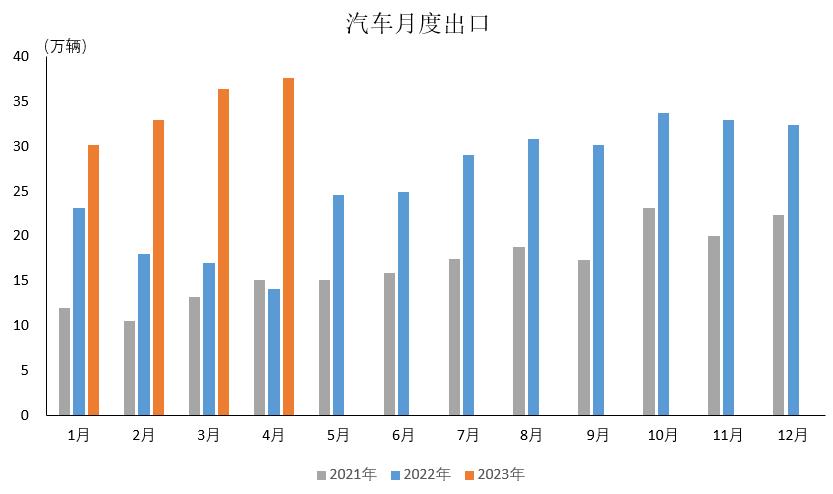

2022年,中国汽车出口成为亮点,总出口量超过300万辆,达到311万辆,同比增长54%。据国家统计局统计,2022年货物进出口总额较上年增长7.7%,汽车出口增长率远远超过这一水平。

2023年1-4年乘用车出口114.2万辆,同比增长107.3%,新能源汽车出口33.5万辆,同比增长164.6%,领先于传统燃油汽车出口。越来越多的中国品牌汽车,尤其是新能源汽车,出现在欧洲、澳大利亚和新技术等主要市场。

中国品牌新能源汽车在产品质量、造型设计、技术创新、供应链体系等方面取得了显著进展,中国越来越展示全球汽车市场中心标签,在欧洲、德国、美国等亚洲国家,中国和日本是影响其汽车产业发展的中心。

长安汽车以个人经验告诉大家,在过去的十年或二十年里,中国汽车出海有很多负面影响。海外投资包括浪费和其他挑战。在过去的10-15年里,这是一个亏损和赚钱的时代。但现在不同了。现在中国已经走出去了“吃肉”环节是盈利状态。

极氪智能技术副总裁赵玉辉也认为,“目前,我们认为中国市场在内部卷化非常严重。对于每个品牌来说,出海不是一种选择,而是一种刚性需求,因为整个全球市场仍然是一片巨大的蓝海。走出去是我们做大做强的必由之路。”

从目前中国出海的情况来看,在整个国际市场上,到目前为止,欧洲市场和北美市场还没有品牌层面的知名成绩单。因此,对于中国汽车行业来说,我们必须让中国汽车品牌在出海的大风口下真正上升。

内耗、电池、芯片等问题很多

然而,广汽集团董事长曾庆红却表达了一丝担忧,“智能、网络和新能源是未来汽车工业的发展趋势,但挑战和机遇并存。主要挑战是:虽然发展空间较大,但市场竞争越来越激烈,两位数增长几乎不可能;微增长、淘汰赛、并购重组将成为主题。”

朱华荣也进一步补充了这一数据。他认为,汽车行业的盈利能力进一步削弱。显然,我们在中国看到了100多个乘用车品牌,而真正盈利的电动汽车品牌只有2个、三个。他大胆预测,90%以上的新势力将关闭并转。

曾庆洪也表示,“朱华荣曾经说过,未来只能有五个“东西南北中”,就像打麻将一样,我不知道我是否有一份。我也同意他的想法。三个美国、三个日本和三个欧洲都依赖于重组。例如,克莱斯勒和菲亚特,接下来的PSA,四五个合并。”

所谓洗牌,其实是中国汽车市场整体环境中的冰山一角。在汽车价格战、汽车公司洗牌、纯电动汽车减速三个关键词下,2023年是近20年来汽车市场上最受欢迎的一年。其中,价格战成为讨论的重中之重。

针对当前市场的价格战,曾庆红表示,价格战来来去去,想想“找死”早点降价的企业。“要从国家层面规范行业竞争,避免地方保护性无序的价格竞争,有效稳定汽车市场和价格预期,为汽车行业建设真正的全国统一市场奠定坚实的基础。”

我国电动汽车行业仍存在许多问题,尤其是利润问题。尽管中国汽车市场的发展方向十分明确,但不能只追求速度,而忽视质量。“不能无序竞争,尤其是价格战,但必须规范竞争,合理竞争。”

最后,在更理性的思考下,未来中国剩下的汽车公司可能只有10家左右。当然,在这场生死淘汰赛中,这只是一个时间问题。目前,更重要的话题是独立品牌的不断崛起,在快速崛起中必然会出现新的问题。

朱华荣表示,新能源已迅速从过去的电力短缺、电力短缺和贵电转变为今年的产能过剩。我们预计到2025年,中国需要的电力电池产能约为1000GWH。目前,该行业的产能已达到4800GWH,产能严重过剩。

“虽然这些产能规划或多或少存在‘水分’,但从预期需求和产能规划的角度来看,确实存在动力电池产能过剩的问题。”造成这一结果的原因是整车、零部件分工处于不稳定状态,业务边境事务也在重构中,有相互渗透的趋势。

除了面临供需失衡的动力电池外,中国汽车工业的关键技术仍然受到人们的控制,供应链缺乏韧性。关键原材料和芯片高度依赖进口,如90%以上的镍钴进口,90%以上的芯片进口。长期问题尚未解决,长期突破还有很长的路要走。

曾庆洪调侃说,“我说主机厂在为电池工作,碳酸铝的价格最高涨到每吨60万元。这笔钱在哪里?外国朋友赚了钱。”“博世中国总裁陈玉东总是在这里。我每天都请他喝酒。为什么?他的芯片每天都卡在脖子上,我无法呼吸。接下来,我会继续请他。”

至于中国汽车行业面临的问题,中国汽车贸易促进会汽车行业分会会长、中国国际商会汽车行业商会会长王霞在开幕式上表示,在当前技术变革中,不仅要做好燃料汽车和新能源汽车软件和硬件产业链的上下游和产业生态,还要协调国内市场和国际市场、供给侧和需求侧的协调发展。

一般来说,这一系列的变化和挑战将增加中国市场淘汰赛的激烈程度,这是一场实力、耐力和毅力的竞争。如此深刻的变化也将决定中国汽车工业和世界汽车工业的未来。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202306/092291943.html