文:东子

编:亦可

大约2-3年前,光伏、风电、储能等新能源成为资本市场上最受欢迎的轨道,催生了宁德时代、阳光电源、比亚迪等几倍甚至几十倍的投资回报。然而,去年,阳光电源已经成为一家有争议的公司— ——在良好的环境下,2021年交出了负利润增长的业绩,4月份的股价也跌至2020年12月以来的最低点。

经过一年的沉淀,阳光电源又交出了新的答卷。那么,有了这个,它能如愿逆风翻盘吗?

01横跨光伏和储能 卡位产业链的核心环节

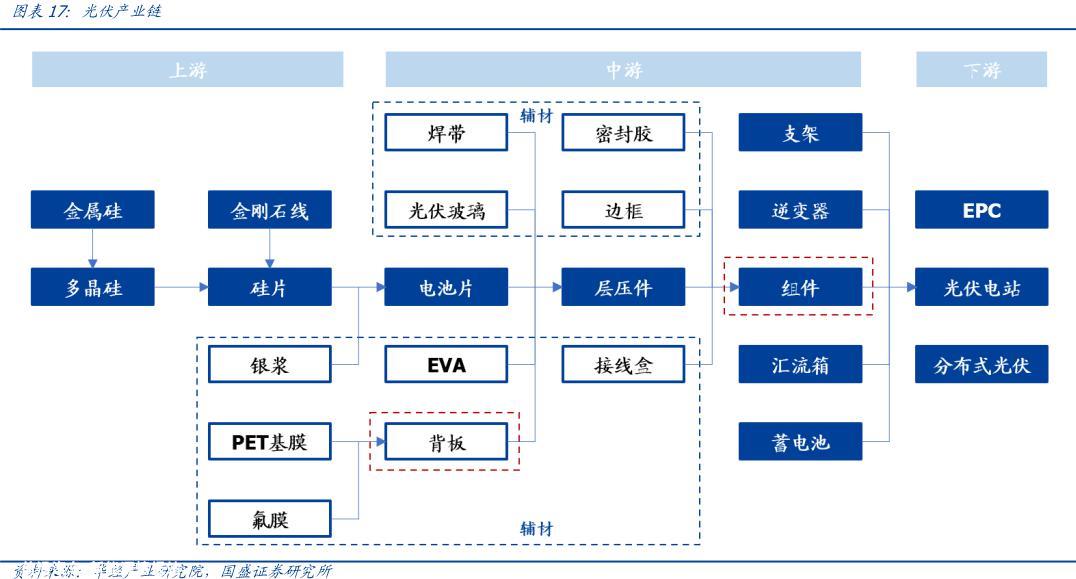

说到光伏和储能行业,首先会想到宁德时代、阳光电源、隆基绿能等知名龙头企业。然而,从产业链的角度来看,这些公司的行业地位和业务领域与我们的认知大不相同——光伏不仅仅是“硅料”,储能不仅停留“锂电”。

在光伏产业链中,上游主要从事硅材料到多晶硅、硅片的加工和生产,中游是光伏玻璃、电池片、逆变器等光伏组件设备的生产。龙基绿能、通威股份、TCL中环、晶澳科技、晶科能源、天河光能等光伏行业市值龙头企业主要集中在产业链的上中游。

下游是光伏电站、分布式光伏等应用设施的建设,企业较多,一般规模较小。阳光电源从事的光伏业务包括光伏逆变器、电站建设等,涉及行业中下游,其工业地位也同样重要。

(数据来源:华经产业研究院、国盛证券研究所)

在电化学储能产业链中,阳光电源也处于非常关键的地位。产业链中游为储能系统制造,核心部件储能电池价值最高,占60%。其次,储能变流器类似于光伏逆变器,占直流/交流转换的20%左右,是第二大核心部件。

(数据来源:浙商证券研究所)

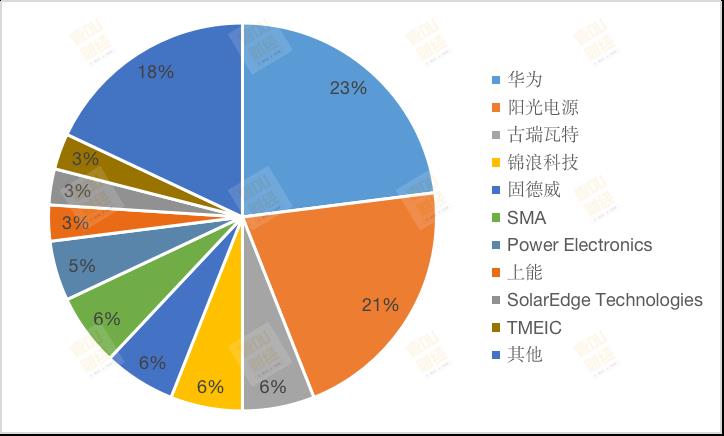

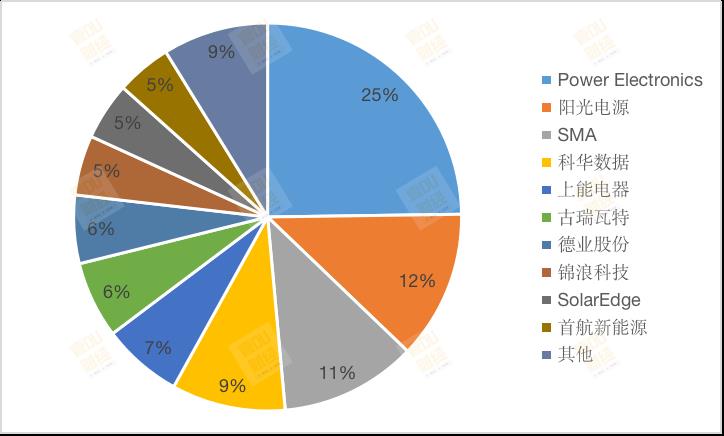

在市场份额方面,根据Wood MackenzieFrost&据Sullivan统计,2021年阳光电源全球逆变器出货量仅以微弱差距落后于华为,位居世界第二(21%);储能逆变器的市场份额为12.4%,在全球排名第二,在中国排名第一。

(数据来源:根据公开数据整理一DU财经)

(数据来源:根据公开数据整理一DU财经)

由此可见,阳光电源在光储两大领域都有着重要的市场份额,在新能源领域取得了领先地位。

02储能业绩爆发,阳光电源迎来了新的增长点

财务报告显示,2022年阳光电源年收入402.57亿元,同比增长66.79%,归母净利润35.93亿元,同比增长127.04%;2023年第一季度收入125.80亿元,同比增长175.42%,归属于母亲的净利润15.08亿元,同比增长266.90%。

连续两份高增长的答案给了市场足够的信心和期待。自2023年4月25日年报披露以来,第二天阳光电源大幅上涨14.67%,至5月26日收盘时仍上涨10.28%,同期沪深300指数下跌3.31%,光伏设备指数下跌0.53%。显然,市场非常认可阳光电源的性能。

阳光电源如何从饱受质疑到热情追捧,实现强劲反弹?

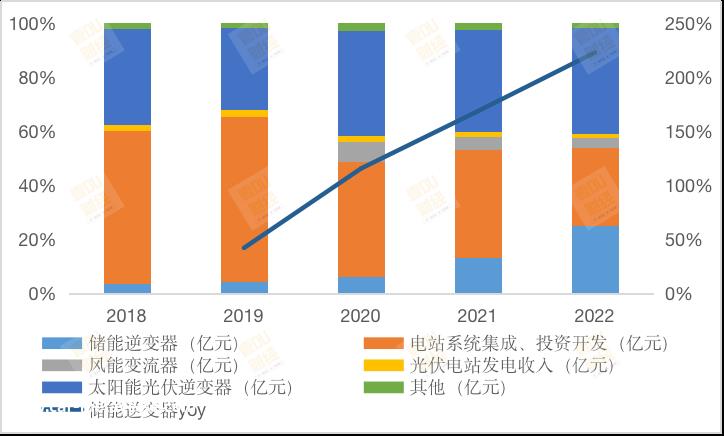

从具体业务细分来看,阳光电源主要集中在储能逆变器、电站系统集成与投资开发、光伏逆变器三大业务,辅以光伏电站发电。近年来,它还布局了风能变流器。

2022年,阳光电源光伏逆变器、储能逆变器、电站投资开发分别实现收入157.17亿、101.26亿和116.04亿,同比增长73.65%、222.69%、19.89%。

(数据来源:根据公开数据整理一DU财经)

除了回归正轨的光伏逆变器业务,最令人惊讶的是收入翻了三倍,全球储能逆变器(系统)业务出货量为7.7GWh。

近年来,阳光电源专注于光储一体化,相关业务规模不断上升。2018年,储能逆变器业务仅为阳光电源占比不到5%的边缘业务,但未来四年同比增长41.78%、115.29%、168.43%、CAGR高达126.76%,222.69%。

(数据来源:根据公开数据整理一DU财经)

从技术角度来看,从光伏逆变器开始的阳光电源在该领域有十多年的技术沉淀。如今,与其他白手起家的企业相比,转向技术相似的储能逆变器更容易实现技术领先。

多年来,光伏逆变器的运行也为阳光电源积累了大量的产品经验,能够敏锐地捕捉客户对类似储能逆变器功能的需求。

此外,光伏逆变器和储能逆变器都离不开核心部件IGBT(绝缘栅双极晶体管),约占总成本的10%-30%。目前,我国高端IGBT非常依赖进口,包括日本三菱、富士电机、德国英飞凌等海外制造商在内的主要制造商占90%以上。在IGBT极度短缺的情况下,阳光电源作为光伏逆变器的领先企业,自然有更好的渠道获取IGBT,缓解储能逆变器同类元件的短缺,从而更顺利地获得更大的市场份额。

在03风口之上,储能有望成为下一个“香饽饽”

除了阳光电源本身的各种优势外,各国积极布局新电力系统建设的环境,也为储能提供了新的增长点。

中国“十四五”根据规划,将继续推进现代能源体系建设,加快风电、光伏等非化石能源的发展。主要项目包括西北风景基地、沿海风电核电、特高压电力输送通道、各种储能系统和油气输送。

(数据来源:十四五规划)

根据最新报告,第二批大型基地正在加快建设,一些地区已经发布了第三批清单。根据规划,第二批风景基地总规模为455GW,145、155年交付量为150GW、接近总规模70%的165GW。

为确保运力充足,十四五期间,我国规划新建特高压线路“24交14直”,2022年计划开工“10交3直”,但实际上只完成了两条线路的批准。考虑到特高压1-2年的批准建设周期,预计2023/2024年将成为特高压建设的集中阶段,以实现预期建设。

根据申银万国证券研究所的预测,每个特殊高压的存储需求可达400万千瓦(4GW),预计后续总需求将超过100GW。大型基地建设将直接推动大型存储需求的增长,促进行业的进一步快速发展。

据国家能源局2023年第一季度统计,中国工业用电约占社会用电总量的60-75%,时间相对平衡;中国城市居民用电约占20-30%,一般集中在早晚高峰期,这将导致中国的出现“峰谷差”同时,由于光伏发电只在白天进行,对电力分配造成了很大的困扰。为解决削峰填谷问题,高效配置利用能源,储能起着不可或缺的作用。

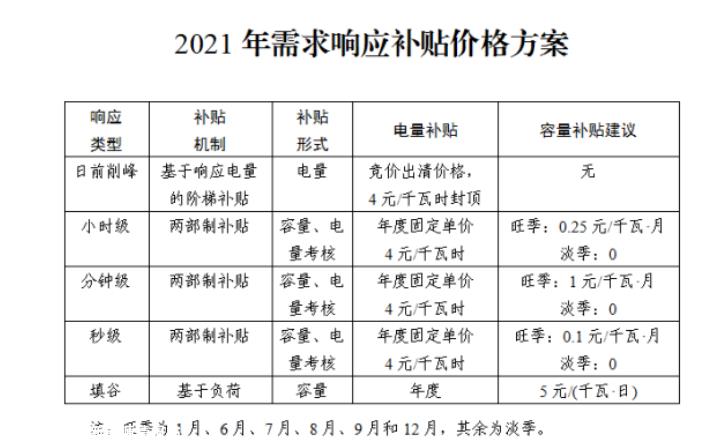

在这方面,中国许多地方出台了电力需求响应政策,鼓励用户通过储能充放电缓解电网压力,并通过电力需求响应获得补贴收入。在政策的推动下,小型家庭存储也有望进入储能行业的讨论范围。

(浙江补贴方案,数据来源:网络公开数据)

除了国内储能市场逐渐活跃外,海外市场带来的收入也不容小觑。2022年,阳光电源海外收入190.62亿元,同比增长107.71%,海外收入比例也从38.02%大幅增长到47.35%,即将超过国内收入。

自2022年俄乌战争以来,海外能源存在诸多不确定性。俄罗斯的石油储量约占世界的6.2%,天然气储量约占世界的19.9%,煤炭储量约占总可采量的17.2%,分别排名世界第六、第一和第二。俄罗斯是一个真正的能源大国。战争爆发初期,油气等能源价格飙升,西方国家开始寻找替代能源。在此基础上,分布式光伏和配套储能已成为西方国家的最佳选择,为光储出口全球领先的中国企业带来了新的机遇。

图片来自公共网络,侵删。

原创文章,作者:壹DU财经,如若转载,请注明出处:https://www.car-metaverse.com/202306/052090781.html