导语

Introduction

这场战斗没有硝烟,却死伤无数。

作者丨罗超

崔力文负责编辑

金鹏辉编辑

一个是执掌百年奔驰。“old money”,一个是掌舵新贵蔚来的“young blood”,李斌在自己的NIO里 House “密会”康林松的照片让大家浮想联翩……

“李斌是在面试新工作吗?”旁观者纷纷调侃,以回应李斌在上海车展前夕自嘲的那句话,“如果每月销量还是1万辆,我就得和秦力洪一起找工作。”

这是一个笑话,但它也揭示了威莱的无助和痛苦。在不令人满意的交付数据背后,是歇斯底里的价格斗争、生死相关的产品切换和需要调整的组织效率。

“颠覆之路没有捷径”

长期以来,威来依托产品、服务和社区的系统创新,不遗余力地在价值驱动的道路上奔跑,但当市场交付的压力像潮水一样从四面八方涌向李斌时,“价值驱动”在现实环境的疯狂中,四个字略显苍白。

“还有什么比卖车更难的吗?”面对目前的利润、销售和品牌“不可能三角”,不经意间,李斌的戏谑充满了惆怅。

是的,不知不觉中,它曾经属于“蔚小理”新势力的江湖开始悄然分化,理想领先,小鹏、蔚来远远落后,哪吒、零跑在主流市场不断奋斗,背后不甘落后,加快追赶极氪、深蓝……

不久前,理想汽车首席执行官李翔有了一些“凡尔赛”地说,“人们更容易出现的不是成本,而是销售。汽车行业的属性对规模要求太高。”我们无意中讨论李翔是否意味着什么,但大规模的系统能力确实是每个人脖子上布满荆棘的绳子,让他们喘不过气来。

蔚来和李斌选择不多,规模两个字,一横一竖,错过,退出舞台,站着,才有资格说话。所以,嘴上说着“绝不降价”李斌也不得不向现实低头,选择“增配降价”“上市即交付”新的ES6被推到舞台前,试图再次点燃威来的规模“火种”,也为阿尔卑斯、萤火虫等后续品牌奠定了市场基础。

何小鹏无法回避同样的问题。在他看来,下一个五年是春秋,下一个五年是战国;春秋是战争,战国是争霸。如果你想走在前列,规模增长更为重要。事实上,这与李斌有关“年销 200 一万辆车是汽车公司的生死线”观点不谋而合。

在过去,G9上无限放大了营销策略的摇摆、缺乏组织效率和缺乏产品规划。P5和G3i真的很难给P7i足够的协同作用,这使得P7i不得不独自战斗,小鹏很危险。

好在,随着“铁娘子”随着王凤英的加入,一场轰轰烈烈的改革风暴迅速冲走了小鹏的内外。从组织结构到营销策略再到渠道体系,小鹏正在重新整合规模化运营能力。

从实际市场效果来看,小鹏上个月交出了7506份答卷,并不惊艳,但他也在默默回血,努力为G6的出现铺平道路。是的,到目前为止,小鹏所有的改革成果和技术创新都将在G6上得到验证。G6必须突破20-25万级纯电动SUV市场,为小鹏争取讲好智能故事的空间和时间。

事实上,我们可以看到,当我们讨论交付内部卷时,本质上是讨论企业存在的抗风险能力和系统的工作效率,这是企业穿越当前困难周期的必要能力。

前两天,“打磨”FF近十年 91公布价格,220万的价格将FF的未来引向未知的迷失,但贾跃亭有句话没说错,“颠覆之路没有捷径”。

外资品牌价值崩溃

2023年,颠覆者和被颠覆者都尘土飞扬,一边忙着向以前的自己挥手告别,一边策划着穿越风雨的对策。

从狼堡到首尔,从底特律到东京,无论传统巨头坚持什么样的市场态度,是开放的拥抱变化,是低头继续假装睡觉,现在应该意识到中国市场新技术体系不可阻挡的电动智能浪潮,迅速打破旧的价值观。

当市场结构调整向前迈进时,当用户害怕品牌信仰时,当技术体系和服务标准发生根本性变化时,“躺着赚钱”外资品牌失去了原本赖以生存的舒适土壤,不得不大刀阔斧地重塑价格体系。

从20.89万别克E5到22.58万11代雅阁PHEV再到20万以内的奇骏EV-power, 前行业巨头不得不俯下身,近距离感受“新时代”残酷,重新思考“活下去”的办法。

回顾4月份,汽车市场比亚迪秦压制了朗逸、轩逸等“旧贵族”,SUV市场早已是比亚迪宋和特斯拉的Model Y“双雄争霸”,在豪华新能源领域,理想和威来也在上演细分市场的销售列表“攻心计”,传统豪强敢怒不敢言。

千万不要相信王传福“给朋友留活路”在这个时候,我宁愿思考,也不愿停止思考。一个非常现实的情况是,也许在今年年初,合资企业仍在挣扎,是保护营业利润还是保护市场销售?现在看来,具有转型能力的外国品牌仍然选择先保持销售,特别是新能源产品的销售。

这是新能源价值链对传统燃油系统颠覆性侵入和压制的必然结果。归根结底,市场卷无非是一个重新调整资源配置的过程,弱者退散,强者重生。

现在,几乎所有期待未来的外国企业都在全面升级中国的研发实力,以适应时代竞争的中国研发速度满足中国市场颠覆性的消费者需求,然后反馈全球市场,提高企业在全球市场的核心竞争力。

这样,中国汽车市场“内卷”它成了一面镜子,反映了中国汽车工业实际增长的道路,将成为未来世界电气化智能化趋势的缩影。

经销商,怎么难?

内卷齿轮的旋转必然会在产业链的各个环节掀起汹涌的海啸。“疫情过去了,人流动了,店铺开工了,生意也慢慢好了,但是赚钱越来越难了。商场就像战场。什么时候才能停止内卷和恶性拼搏?”不久前,兰天集团董事长唐国华在朋友圈里真诚地写下了这段话。

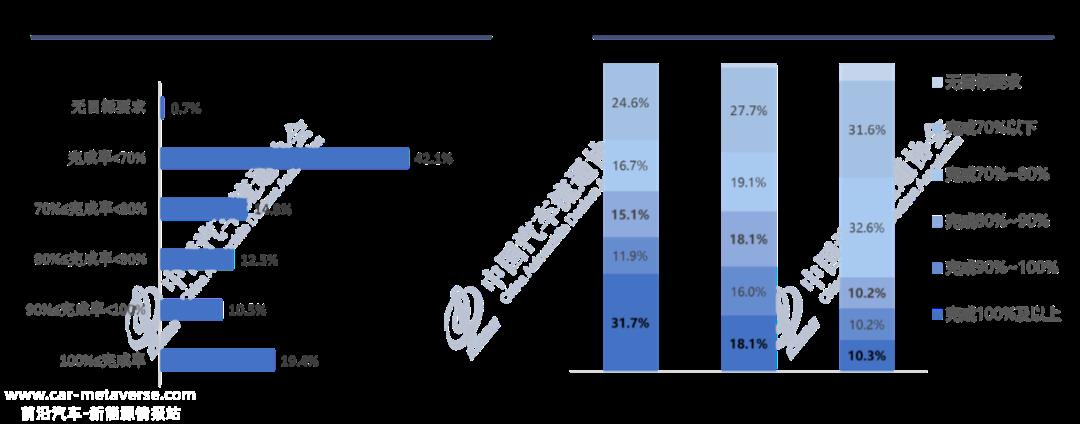

根据中国汽车流通协会发布的2022年全国汽车经销商生存调查报告,去年完成年度销售目标的经销商仅占19.4%,完成年度任务指标80%以上的经销商占42.2%,未盈利经销商占70%以上。

经营压力接踵而至,包括中升、广汇、永达在内的众多上市经销商集团都遭遇了收入和净利润下降的冲击。

从遍地黄金到“烫手山芋”,然而,在过去的十年里,经销商的生活状态已经是“两级反转”。在黄金时代,不惜重资扩张的经销商集团突然发现,他们最大的敌人不再是库存和销售指标,而是燃料汽车产品本身。时代变了。

“第二季度没有额外的预算支持。我希望你能管理你的预期。现在,要么提高质量,继续跟随制造商,要么及时出售授权,这是一个不错的选择。”在此之前,你很难想象,这样无奈的话语竟然出自豪华品牌的头部。

与财大气粗的主机厂相比,资产沉重的大型经销商显然更被动地想要转型。一旦汽车公司不能及时提供业务补贴,很难给出更具竞争力的新能源产品矩阵,使经销商的转型效果无法抵消分销成本的上升,损失必然是一个高概率的事件。

此时,为了自救,一些经销商为了收回资金,迅速清理库存,将采取低价销售策略,导致品牌价格体系进一步混乱,价格战争议。

这场战斗没有硝烟,却死伤无数。

在2023年的萧瑟与锋芒中,产品、技术、价格疯狂“内卷”,是果断“瘦身”无论是坚定转型还是全面拥抱新能源、创新渠道的服务模式和体系标准,都是汽车企业转向新能源时代的前提和基础,也是经销商走向未来的唯一途径。

由此可见,从吉利银河到哈弗新能源再到奇瑞iCAR,都以数百家大规模布局了分销网络。一方面,他们试图充分梳理和利用现有渠道的覆盖和服务能力,协调新旧网络之间的关系,形成互补性,不断增加用户联系,这是他们新能源产品进入市场的前提;另一方面,经销商体系的重建也在很大程度上恢复了渠道的信心和信任,这是他们新能源渠道服务体系的基础。

如果说2022年汽车行业的主基调是“复苏”,然后进入2023年,虽然时间还不到一半,但是一个“卷”字在产业链的各个环节都留下了滚烫的烙印。

在风起云涌的时代浪潮中,转型不是一蹴而就的。可以预见,李斌口中“还有什么比卖车更难的吗?”这种情况仍将持续很长时间,因此每个人都需要理性的观点、持续的思考和大胆的尝试。穿越风暴的关键是坚定不移的创新,不断改进和迭代技术成果,逐步巩固价值链体系,不断应对变化。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202306/021390012.html