北京时间4月27日晚,比亚迪发布了2023年第一季度财务报告(截至2023年3月),重点如下:

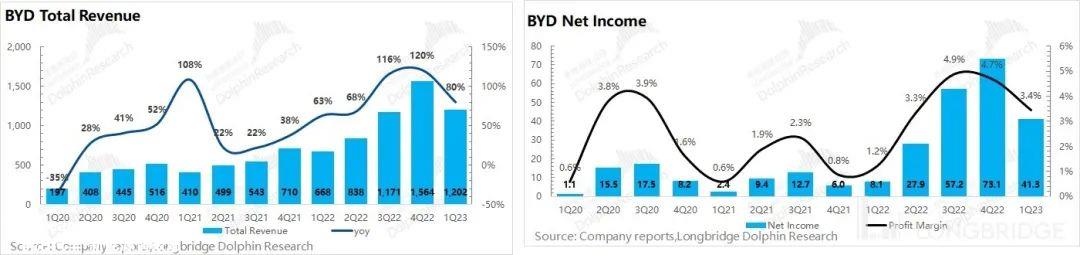

1、汽车业务促进整体业绩增长:比亚迪第一季度的收入 1202 亿元,同比增长 80%;第一季度归母净利润 41.3 亿元,同比增长 413%。公司业绩的增长主要来自汽车业务。具体来说,汽车销量同比增长。 89%的自行车收入同比增长 8% 的提升;

2、高毛利率下降:随着公司规模效应和电池成本的下降,$比亚迪股份.HK 去年下半年毛利率一度飙升至 19%。本季度开始下滑。据估计,海豚君可能与行业内的价格战有关。本季度,该公司的自行车收入也接近 6k 环比下降;

3、销量和自行车价格都有所下降,但仍然很高:去年第四季度的销量很高,包括季节性因素和政策出台前的抢购因素。第一季度销量下降是可以理解的,但仍保持不变 55 一万辆车的高位。受行业价格战影响,公司自行车收入也有所下降,给公司毛利率带来压力;

4、比亚迪电子 alpha:尽管消费电子市场仍然低迷,但$比亚迪电子.HK 却能实现连续增长。这主要得益于,苹果端业务份额的提升和新能源业务增长的拉动。低迷的安卓组装业务,对比亚迪电子影响逐渐弱化。

总体观点:比亚迪的答案其实很好。新能源汽车市场从 “供不应求” 转向 “供过于求” 在这种情况下,降价和毛利率的压力是不可避免的。反映在财务报告中,本季度公司自行车收入和毛利率均有所下降。

价格方面的利润转移会给利润带来压力。然而,在当前时期,最重要的是销售的释放。产能利用率的提高也可以在成本方面形成规模效应,带来竞争优势。比亚迪本季度仍交出 55 1万辆的销售数据远远领先于国内其他厂商。

从特斯拉和其他汽车制造商的角度来看,比亚迪在未来不可避免地会在新能源汽车市场上遇到价格战。价格战将给短期利润增长和市场预期带来压力,但市场清晰后,整体市场模式将更加清晰。

以下是具体分析

1、淘汰比亚迪电子后的业务业绩:高增长汽车业务是主要核心

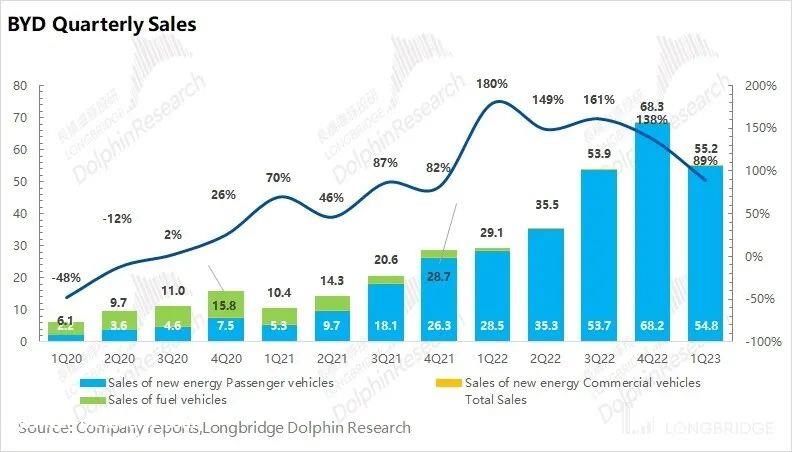

1.汽车销量:增速有所下降,但增速仍然很高。2023年 比亚迪汽车销量第一季度比亚迪汽车销量第一季度 55.2 万台,同比增长 89%。与去年销量翻倍相比,本季度不如。值得注意的是,自去年3月公司停产传统燃油车以来,该公司已经销售了所有新能源汽车。

随着新能源汽车渗透率的提高,增长端的放缓也是不可避免的。虽然增长下降是一种趋势,但它不会在一夜之间实现。与去年没有完成的相比 200 今年一定会超越万辆目标。

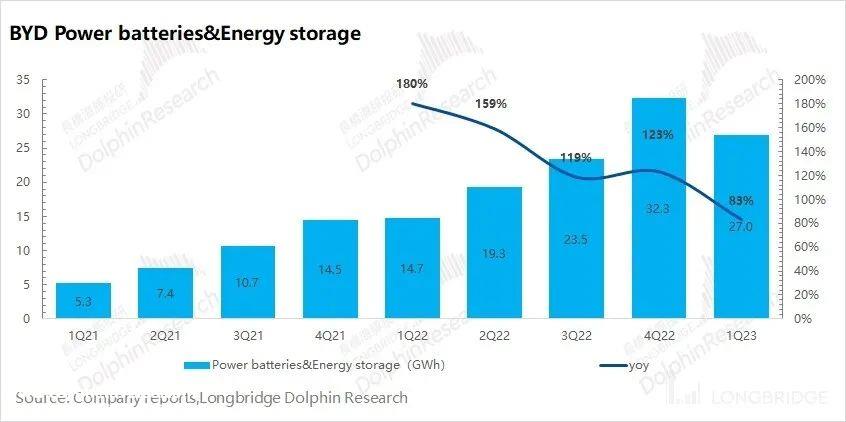

2. 动力电池和储能装机容量:随着汽车销量的飙升,比亚迪动力电池和储能装机容量(包括自供和外供)达到 2023Q1 为 27GWh同比增长 83%。接近同期新能源汽车。 89% 能源业务的整体销售增长率低于汽车业务。

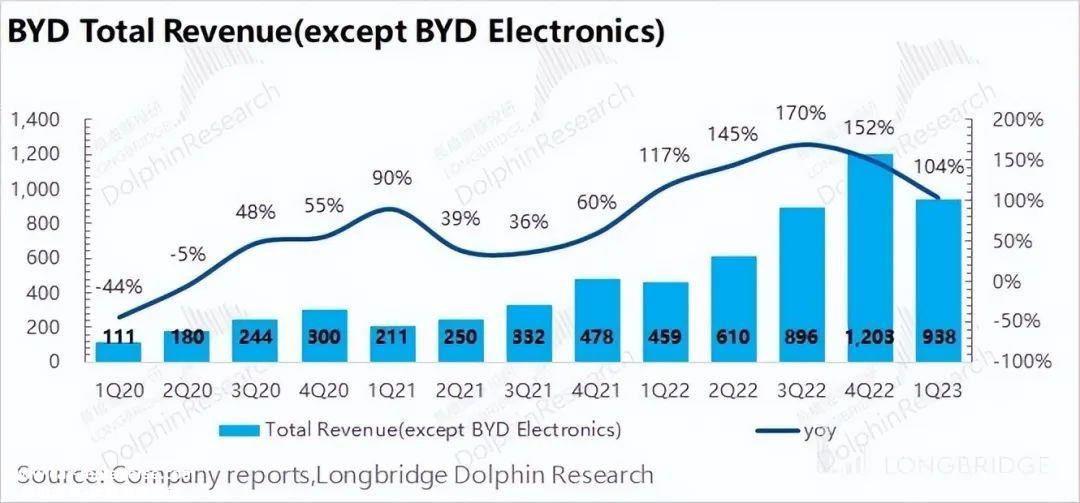

3、收入:2023Q1,淘汰比亚迪电子后 比亚迪实现了收入 938 亿元,同比增长 104%。增长端有所下降,但汽车业务仍翻了一番。

具体来说,本季度公司汽车销量同比增长 自行车收入同比增长89% 与去年同期相比,8%的量价有所上涨。

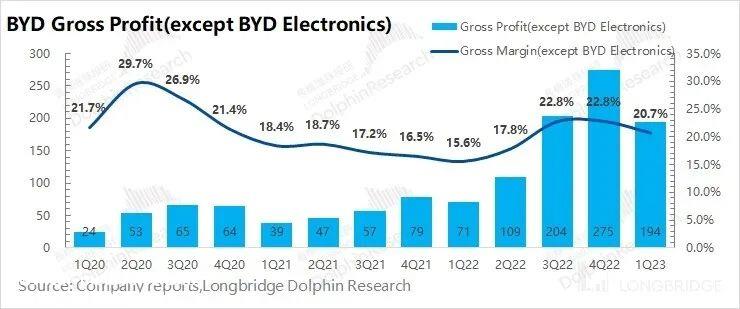

4、毛利率和毛利率:扣除比亚迪电子后,2023Q1 公司实现毛利 194 1亿。上个季度毛利率从上个季度开始。 22.8% 本季度略有下降 20.7%,自行车收入下降给毛利率带来压力。

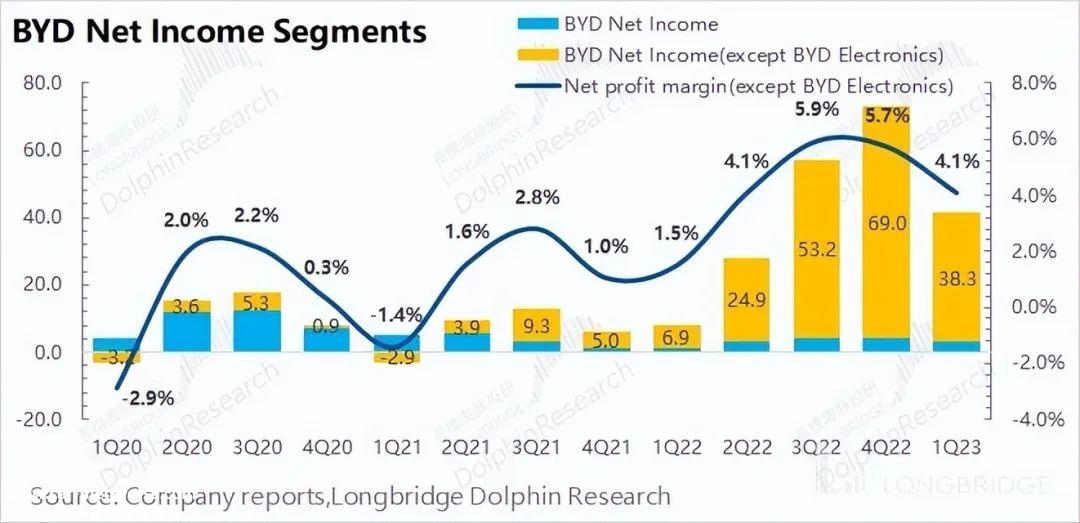

5、净利润:比亚迪的净利率从高位下降,主要是毛利率下降造成的。扣除比亚迪电子后,2023年Q1 公司实现净利润 38.3 亿,同比增长 457%。

虽然公司本季度的费用环比有所下降,但费用率有所上升。整体保持在合理的水位。

二、比亚迪电子:业务转型alpha

与整个比亚迪业务相比,独立上市的比亚迪电子产品在手机/平板电脑的零部件和组装业务中占有相当大的比重。

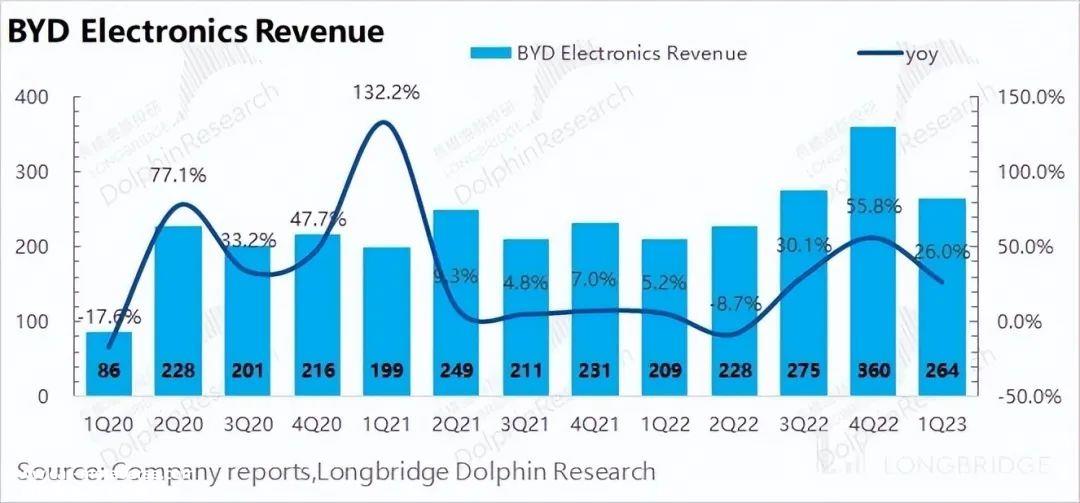

1.比亚迪电子收入:2023Q1 比亚迪电子实现收入 264 亿元,同比增长 26%。为什么比亚迪电子在整体消费电子低迷的情况下仍有两位数的增长?这主要是因为比亚迪电子在苹果的份额增加和新能源等产品的推动。

BYD电子从原来的安卓组装业务模式中叠加了 “苹果和新能源属性 “,季度的持续增长主要来自后者 alpha。

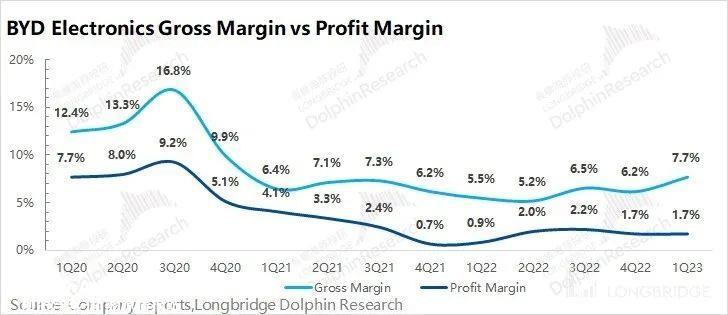

2.比亚迪电子毛利率:2023Q1 比亚迪电子毛利率 7.7%的毛利率主要来自$苹果.US 端份额的提升和新能源业务的带动。

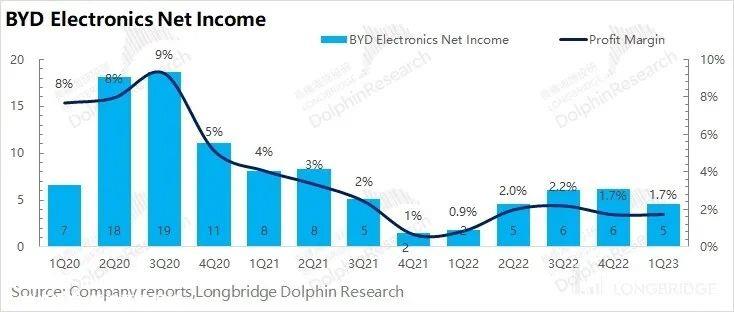

3.比亚迪电子净利润:2023Q1 比亚迪电子实现净利润 4.6 亿元,同比增长 公司季度毛利率为155% 1.7%。消费电子的整体低迷给电子业务的净利率带来了压力。幸运的是,苹果公司份额的增加和新能源业务的增长支持了公司的利润率。

三、整体业绩:行业压力大,还能赚钱

1.回归母亲的收入和净利润:2023年Q1 比亚迪实现了收入 1202 亿元,同比增长 80%的公司增长主要得益于汽车业务的推动。

公司全季度实现净利润 41 其中,汽车业务贡献了1亿元 38 1亿元。虽然利润与上季度大量交付相比有所下降,但仍有良好的利润贡献。

2.毛利率和毛利率:本季度比亚迪毛利率:比亚迪毛利率 215 亿,同比大幅上涨 159% 以上,毛利率 17.9%。汽车业务仍然是公司毛利的最大贡献。然而,比亚迪电子本季度的毛利率有所提高,而汽车业务的毛利率有所下降,主要是因为自行车收入季度接近 6 千的下降。

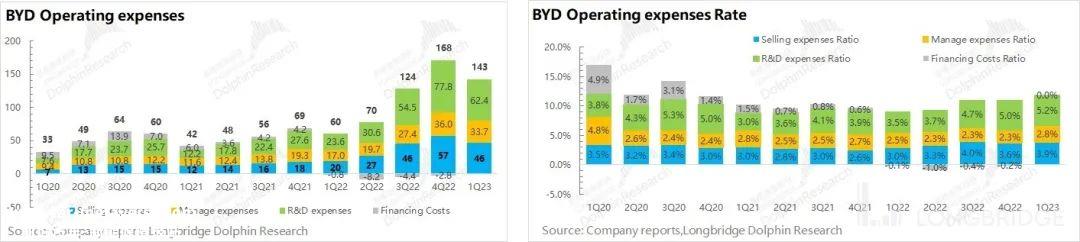

3.经营费用:本季度公司期间的费用率 11.9%,同比增长。虽然公司在一定程度上控制了成本端的绝对值,但无法承受成本率的提高。

1)销售费用:本季度公司销售费用 46 1亿元,销售费用率 3.9%。销售费用率上升,主要是在市场价格战下,公司增加了销售费用的投资;

2)研发费用:本季度研发费用 62.4 这是三费中最高的,主要是因为电池、智能化、新车研发等都需要公司持续的研发投入。

3)管理费:本季度公司管理费 33.7 亿,费用率 2.8%。业务增长导致员工等支出增加,本季度收入环比下降,提高了管理费率。

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202305/042079419.html