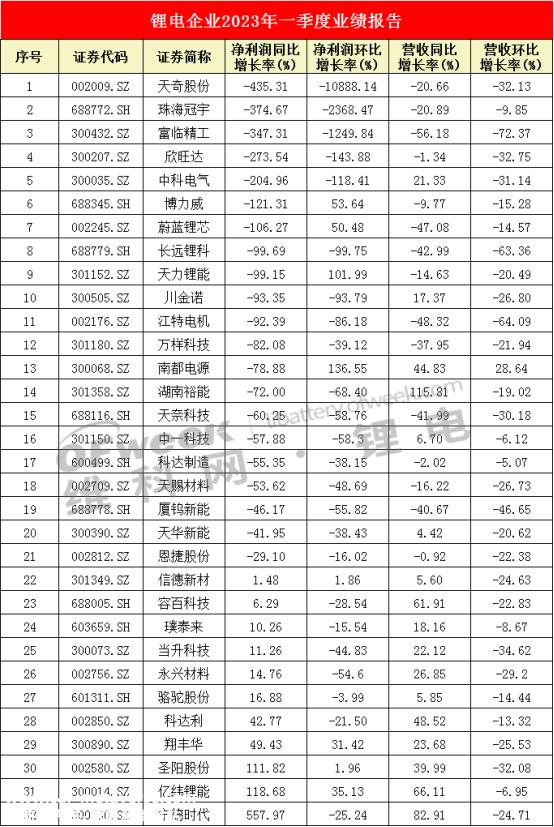

自4月下旬以来,锂产业链企业相继披露了2023年第一季度报告。第一季度已有32多家企业提交答卷,但大多数企业提交的成绩单并不理想。

数据来源:企业公开报告

从同比变化来看,15家企业收入同比下降;21家企业净利润同比大幅下降,约占66%,从29%下降到435%。

从环比变化的角度来看,变化更加明显。31家企业收入下降,南都电力只有1家企业收入环比增长,仅为28.64%;净利润环比下降24家企业,跌幅最大的高达10888%。

从产业链各个环节来看,宁德时代一季度净利润同比增长557.97%,在29家企业中排名第一;收入同比增长82.91%,排名第二。然而,收入和净利润环比下降。

亿威锂能够在第一季度取得非常好的成绩,增加收入和利润。虽然收入环比略有下降,但净利润同比增长率不仅赶上收入增长率,而且环比增长35.13%。

新旺达一季度收入基本稳定,同比下降1.34%,净利润亏损。

珠海冠宇的业绩急剧下降,但没有给出具体的解释。但珠海冠宇已准备计提资产减值,其中存货降价准备8680万元,期末余额2.11亿元。

蓝色锂芯净利润环比增长50.48%,但总体下降,表明锂电池业务需求下降,主要大客户仍在去库存,导致整体销售下降,利润亏损。

在锂盐环节,江特电机业绩全面下滑,天华新能收入同比略有增长4.42%,永兴材料收入和净利润同比增长。其中,江特电机业绩下滑归功于锂盐产品销量下降和销售价格下降。

在积极环节,富林精工、长期锂科、天力锂能、川金诺、厦钨新能五大业绩全面下滑,湖南裕能收入同比增长,荣百科技、当盛科技收入和净利润同比增长。可见龙头材料企业市场竞争力更强。

在负环节,中科电气、天奈科技、科达制造、普泰来、信德新材料五家企业中,只有天奈科技的收入同比下降,只有普泰来和信德新材料的净利润同比上升。收入环比下降,净利润环比只有信德新材料略有增长。

需要注意的是,科达制造业也有碳酸锂投资业务,称净利润下降是由参股公司蓝科锂业确认的投资收入下降。普泰来还有两个业务部门:隔膜材料和锂设备。

恩捷股份和天赐材料在隔膜和电解液环节全面下跌。

在辅助材料方面,科达利第一季度增加了收入和利润,同比增长,但环比下降;中国科技只有收入同比增长。

在回收环节,天齐股份净利润同比下降最高,环比下降1088%。它表示,终端需求减弱,短期内下游电池厂和材料厂开工率不足,影响了公司锂电池循环板块的销售,产品原材料成本倒置造成经营损失和库存价格下跌损失。

总体而言,32家企业的业绩环比变化基本上是“全军覆没”,尤其是材料和回收企业。主要原因是新一轮碳酸锂价格暴跌,导致产品价格下跌。此外,整体市场需求低于预期,因此整体业绩下降。

自2022年11月以来,受新能源汽车补贴下降的影响,终端需求减弱,锂盐价格暴跌。短短5个月,电池级碳酸锂平均价格从59.5万元/吨跌至17.5万元/吨,最大跌幅超过70%。

然而,自4月21日以来,电池级碳酸锂价格持续下跌,并开始上涨。根据上海钢铁联合会4月27日的数据,电池级碳酸锂价格上涨4000元/吨,平均价格上涨18.4万元/吨,工业级碳酸锂价格上涨5000元/吨,平均价格上涨15.15万元/吨。

由于锂价格停止下跌,并开始显示反弹信号,一些观点认为锂行业的拐点即将到来,但事实并非如此。

龙中信息锂行业分析师表示,“碳酸锂现货平均价格停止下跌,主要受到无锡电子板块碳酸锂期货价格上涨的干扰,对市场情绪产生积极刺激,下游需求预期复苏,锂产业链采购情绪有积极趋势。但这并不意味着整个行业的去库存已经结束,市场仍处于去库存状态。”

中信建设投资指出,市场看跌情绪已达到极致。目前,锂盐价格已导致部分采购矿石的锂盐企业亏损,价格继续下跌或扩大锂盐生产,导致部分高成本矿山延迟生产。预计锂盐价格的下跌已经结束。

中国邮政证券指出,目前国内外锂精矿企业碳酸锂价格约为25.2万元/吨,江西锂云母生产成本约为15-20万/吨。目前,由于生产亏损,许多外部锂精矿和锂云母企业开始停产。动力电池制造商库存逐渐减少,下游查询逐渐活跃,对新一轮库存补充周期持乐观态度,预计锂价格将反弹。

此外,维科锂注意到,自去年10月以来,雅华集团宣布终止与加拿大超级锂公司的股权认购和矿业投资;宁德时代退出了志存锂业的股东行列;天齐锂收购澳大利亚Esential Metals Limited 100%的股权交易终止;智特新材料弃购60亿锂矿…产业链企业的各种行动都指向共同主题,也就是说,放慢锂矿布局意味着不言而喻,同时也提醒锂矿投资要谨慎。

一般来说,全球新能源汽车产业长期改善,产业链对锂资源的需求一直存在。目前,锂价格已接近关键成本支撑水平,中小型锂盐企业在成本利润抑制下开始退出市场,初步清理供应。中下游电池制造商和汽车公司的需求开始逐渐恢复,推动了行业需求的复苏。

行业分析认为,5月份产业链将重启采购谈判,订单需求将逐步恢复,预计6月份产业链订单将集中爆发。然而,最近,锂资源大国开始加强对锂资源的控制。在市场需求和政策环境的影响下,锂价格可能在未来一段时间内略有波动。

原创文章,作者:OFweek锂电网,如若转载,请注明出处:https://www.car-metaverse.com/202305/042079402.html