撰文 | Shushu;编辑 | 郭郭

→这是《环球零碳》第573篇原创文章

储能被认为是建设新电力系统的核心环节。作为消耗风电、光伏等不稳定电源的一种方式“新基建”,储能以不可或缺的态度成为能源转型“定海神针”,吸引投资者的注意力。

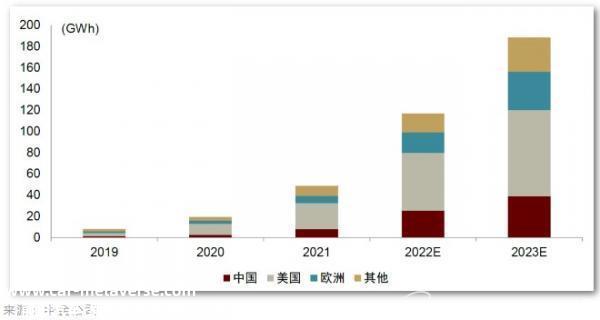

据中金公司预测,今年全球储能需求预计将达到189GWh,同比增长60%以上。美国、中国和欧盟已成为世界三大储能市场。

根据国际能源署的预测,未来五年全球储能装机容量将增长56%,到2026年将达到270GW以上。

反映储能市场火爆的是它的主要组成部分:储能电池增长极快,从2021年的44GWh增长到2022年的122GWh,增长175%。

如此大的增长率,中国企业是最重要的。

据海关统计,2022年1- 8月,我国锂离子储能电池累计出口299.26亿美元(相当于2129.53亿元左右),同比增长82.97%。今年,宁德时代、比亚迪、亿威锂能占据全球储能电池市场前三名。

业内人士开玩笑说,2022年是储能出海的第一年。因为在此之前,海外储能市场一直被日韩品牌占据。

自2022年以来,中国企业的单一订单规模从2021年之前的几十兆瓦级别跃升到100兆瓦甚至吉瓦级别。海外储能市场已成为国内储能企业创收贡献最大的市场。

宁德时代、华为数字能源和比亚迪储能公司已经宣布,它们已经赢得了美国储能项目的大订单。阳光电源、派能技术、远东电池、水晶能源等频繁传播欧洲家庭储能市场的好消息,科陆电子公司赢得了南美洲最大的电池储能项目。

特别是比亚迪储能,其储能产品出口到6大洲和70个世界 储能系统累计出货量超过6.5GWh。2022年,比亚迪储能在英国和美国的储能市场份额达到80%和30%,全球总订单超过14GWh。

可以说,储能企业“海外”旅途是星辰大海。

为什么海外市场能吸引中国企业?中国储能企业出海可能面临哪些挑战和机遇?

01 在国内生产,在国外销售

随着电网和可再生能源项目的强制存储,国内储能市场也处于爆发阶段。然而,中国储能市场最大的问题是缺乏经济性。简言之,商业模式尚不清楚,无法赚钱。

民生证券曾比较光伏发电、光伏发电 储能、光伏 储能 参与市场化调峰辅助服务,这三种商业模式的内部收益率。

经计算,目前光伏配储主流盈利模式的收益率仍低于光伏发电。光伏发电内部收益率IRR为8.48%,弃光后降至5.30%,参与市场化调峰辅助服务补贴后升至6.33%。此外,即使在充电补贴领域,内部收益率也只有6.64%,仍低于光伏发电。

一般来说,当IRR超过6%时,项目是经济的,但当配储后收益率低于不配储时,企业不愿意自发配储。

因此,目前我国储能项目主要由政策推进,经济性较低。另一方面,在国外,补贴政策大,利润模式明确。

美国市场主要以表前储能为主,在政策的推动下,经济进一步增加。

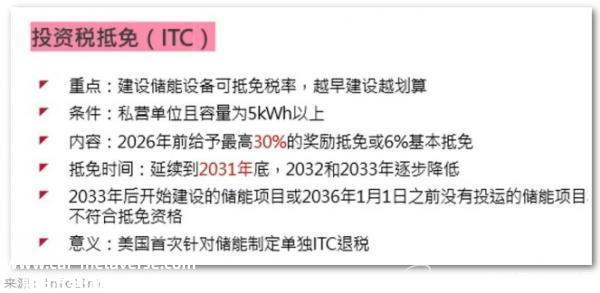

去年8月,拜登的通货膨胀减少法案(Inflation Reduction Act, IRA),在气候变化和再生能源领域投资3690亿美元。该法案对太阳能、风力、电池产业链和储能市场都有实质性的刺激性帮助。

对于储能来说,这是美国首次抵免独立储能的投资税(Investment Tax Credit, ITC)。

根据政策规定,自2023年以来,储能可以独立主体身份正式获得30%的投资税抵免,持续10年,对储能产业的发展具有重要意义。

储能不再需要与太阳能发电一起使用,可以获得ITC,其充电来源不仅限于太阳能发电,还可以获得额外的收入或节省更多的成本,进一步降低独立储能项目的建设成本。

储能项目除了在安装储能时有相关政策补贴外,还可以参与市场竞价、签订长期协议参与辅助服务、谷峰套利等不同模式的电力市场利润,这也增加了储能项目投资者的吸引力。

在欧洲市场,主要是家庭储能。受激进的能源转型政策和战争的影响,电价飙升。在这种情况下,家庭安装储能的用电成本更便宜。

以德国为例,光伏和储能系统的耗电成本在2021年略有上升到14.7欧分/千瓦时,但仍不到当时32欧分/千瓦时的一半。更何况2022年,德国部分地区的居民电价达到40欧分/千瓦时以上。

据估计,欧洲户储收益率可达15%以上,不考虑补贴。据SPE预测,到2026年,欧洲户储市场规模将达到44.4 GWh,实现近5倍的增长。

由于国内外市场经济差异,“在国内生产,在国外销售”海外市场已成为储能产品的主要发展趋势,成为国内品牌提高收入毛利和品牌价值的必争之地。

02 不可预测的海外政策?

虽然与储能毛利水平相比,国内外市场存在很大差异。根据高工储能情况(GGII)调查显示,同款280Ah电力储能电池在国外和国内市场的毛利润水平可相差10%至20%。

这种毛利差让储能在海外市场的利润反馈国内生产制造。

然而,海外政策往往有两面性,这给储能带来了巨大的利益空间,但也可能有一定的限制。例如,前面提到的美国通胀减少法案。

在本法案中,除基本补贴外,表前和工商储能项目以1MW为分界。如果1MW以上的项目在美国制造,或项目建设地点位于法定能源社区,最高可获得10%的额外补贴。

如上图所示,储能项目的补贴范围因满足条件不同而有很大差异,从6%到70%不等。

其中一个要求值得关注,那就是美国制造业符合特定比例。

IRA政策的部分目的是保护美国当地的制造供应链,特别是当地的电池供应链。出于这一要求,电池公司提出了产品必须在美国组装的要求。这给其他提供储能电池的国家公司带来了很大的压力,一些中国公司已经开始提前制定相应的计划。

<p data-pid=“ikc1z4W5” style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';例如,亿纬锂能和海辰储能已积极计划在北美、墨西哥或邻近国家扩产。一些企业也考虑加大未来与韩国工厂合作的比例,以避免风险。

根据Infolink的分析,由于电池上游供应链需要更长的建设周期,电池将在第一阶段用于电池组(cell-to-pack)或者相关集成厂需要在本地集成,以解决IRA要求在本地组装的影响,然后才能考虑下一阶段的电池生产。

另外,考虑一下“美国制造”标准的具体认证规则尚不明确,美国本土企业主要采用海外OEM的形式,未来2-3 年内对中国供应商的影响有限。

因此,即使未来可能会出现变数,国内企业仍有机会进入海外市场。

03 中国企业的机会在哪里?

目前,就美国储能市场而言,基本上零部件是外购的。此外,美国电池产能不足,三元锂电池储能项目事故频发,进一步增加了对中国更安全磷酸铁锂电池的依赖。

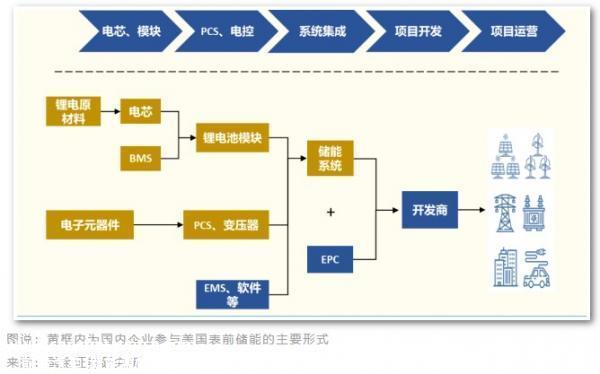

从表前储能项目的角度来看,从开发商、集成商到制造商的选择大多采用非公开协商的方式,一些独立的发电企业 (Independent Power Producer,IPP)还承担开发商和集成商的角色。

中国企业主要作为供应商参与,主要分为直接出口集成系统或电池柜或海外系统集成商供应电池两种类型,PCS 或温度控制等设备。

其中,由于美国缺乏电池产业链,中国电池在美国储能市场的渗透率相对较高。

从表后和工商储能的角度来看,大多数国内企业以OEM和海外品牌合作的方式进入海外市场,这也是参与产业链上游的关键环节——电池、PACK和逆变器。

大多数集成商主要是美国本土制造商,如一级供应商,包括Tesla和Fluence。

一些规模大、产品成熟的厂商也在努力向下融合,以本土化为主,建立服务点,打造自己的品牌,获得溢价。

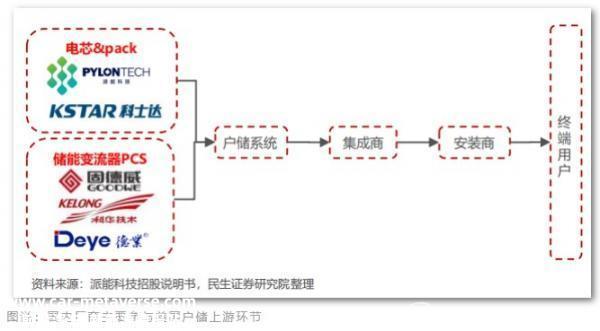

宁德时代为 Tesla、Fluence 受益较高的主要供应商之一;科士达 SolarEdge 主要电池OEM供应商;德国股份与美国经销商绑定; Sol-Ark;玉能科技(微逆)何迈股份、科陆电子(电池,PCS)所有这些都在美国发货。

值得注意的是,专家表示,与电池不同, 中国制造商将面临PCS和储能系统等部分软件的挑战。

例如,PCS链接将涉及数据和交易等敏感链接。许多海外业主不直接考虑国内制造商,这在未来2-3年将更加困难。

另外,如果后续本土制造补贴落地,国内厂商在PCS环节的价格优势也可能受到影响。

相关专家表示,他们对中国PCS制造商在美国的前景并不乐观。从产业链的角度来看,PCS链接对中国制造商不是很友好。一方面,如果包括IRA补贴,中国制造商未来的成本优势并不明显。现在PCS的运费和关税对国内制造商来说是一个巨大的负担。

在欧洲家庭仓储市场,德国品牌Sonnen(派能科技是Sonnen的重要OEM)的渗透率最高,其次是比亚迪的家庭储能系统。与美国市场相比,门槛更低,更容易进入市场。

(参考文献见微信官方账号环球零碳)

关于我们:

原创文章,作者:环球零碳,如若转载,请注明出处:https://www.car-metaverse.com/202303/241162754.html