蔚来汽车 (NIO.N) 于北京时间 3 月 1 日长桥美股在盘前发布 2022 年度第四季度财务报告。海豚君猜测蔚来第四季度会很差,但实际业绩比预期的要差 “辣眼睛”:

1、销售差、收入差:销售差是已知信息,收入差 161 一亿,比市场少 10 亿 +,主要是因为自行车价格低,不再是大问题;

2. 毛利率崩溃:毛利率直接下降 6.8%,即使这个季度取消了替代,也会导致这个季度。 10亿成本计提,毛利率也不过 13.5%,明显低于市场 16% 上述市场预期。

3. 更差的指导:指导销量 3.1-3.3 万辆,在 1、2 当月销量公布时,隐含的3月销量最多和2月一样,1.2 一万辆,引导明显疲软。

而关键是收入指导 109-115 1亿背后隐含的自行车价格可能会下降 32 一万左右,下行 4.5 碳酸锂价格的下跌可能只会缓解一万元的成本压力,第一季度的毛利率将继续下降。

4. 投资的药停不下来:因为蔚来棋下得很大,要做新车,要出海,要做新品牌,投入的药也停不下来。在收入和毛利率崩溃的同时,成本飙升,这些投资可能有利于蔚来的未来,但短期效果可能无法发挥作用,导致第四季度亏损失控,经营亏损接近 70 亿,梦回 2019 年蔚来生死一线之间的亏损率水平。

海豚君的总体观点:

上季度财务报告蔚来业绩不佳时,海豚君强调股价 9 美元 + 在极端悲观估值的背后,我们应该关注威来边际改善的可能性。之后,它从 9 美元上行到 14 现在美元又回落了 9 美元,目前市场先生给出的估值接近悲观假设。

然而,经过这段时间的观察,海豚君对蔚来的印象大大降低,因为在海豚君跟踪的所有公司中,他们最害怕的是想法太多、执行太差的公司,即使公司在一条好轨道上。

要知道,蔚来作为最早上市的新势力,走过了 2019 濒临资金流断裂的生死劫之后,原本是新势力质感最好的公司——品牌调性高,产品矩阵齐全。

但通过这段时间的持续跟踪,海豚君发现威来的问题也很明显:想要的太多,但执行力不足。要做豪华纯电车,品牌下沉,打中低端市场;做动力电池、充电桩、换电、智能驾驶、海外市场..

当惊艳的新车一辆一辆推出时,无论是实际交付期太长,还是各种交付期 Bug,蔚来一直在消耗资本市场的耐心和信任。

一个问题可以说是意想不到的,但是频繁的问题和原因会让人怀疑公司的执行能力是什么。你能承受如此崇高的梦想吗?

当然,蔚来的股价又回到了 9 美元,市场已经达到了足够的悲观预期,但执行效率没有上升,如何让市场相信在下一场残酷的竞争中骄傲的同行?

随后,长桥海豚君将整理本次业绩简报会议的会议纪要,电话将重点关注 ET 5、ES 7 订单和交付,EC 6、新 ES8 订单情况、产能爬坡/今年换电站、毛利率、交付指导、竞争预期等。

以下是详细分析

1.坍塌交付的预期交付

目前,车辆交付量是新能源汽车品牌最关键的指标。汽车公司将在每月初公布上个月的销售额。在财务报告中,销售的关键是查看交付指南。

第一季度销售前景:威来预计第四季度车辆交付 3.1 万辆到 3.3 一万辆车之间。蔚来一月份的车辆只交付了 8500 数量,2月份交付 1.2 一万辆,即使在上限,三月交付也是二月交付水平。

而海豚君原本估计 3 每月交付至少应超过2000辆,相应的第一季度几乎可以交付 3.3-3.5 万辆。

这种指引隐含的交付信心与理想有明显的差距——理想指引隐含的3月份销售基本上是 2.2 一万辆左右,电话会明确引导 5、6 月份过后,月销能站稳了 3 万。

当下 NT1.0 平台的 “866”(ES8、ES6、EC6)已经老了,NT2.0 的 “775”(ES77、ET7、ET5)在主要车型中,ET7 表现平平,ES 7 需求也在边际减弱。目前,提车时间已缩短至 3-4 周,ET5 是目前唯一能支撑销量的车型,但目前月交付远低于单月交付。 1 设定万的目标。

经过这段时间对这些新势力的不断跟踪,通过新势力 “画饼,兑现差” 很明显,它不同于小鹏 G9 翻车背后的内部组织混乱,蔚来的主要问题是供应和交付管理水平太差。

每次交货低于预期,蔚来都有各种各样的理由扔锅——碳化硅和电子差速锁 EDS、金属压铸件等,各部件问题层出不穷。

12 月底,第四季度的交付指南 4.3-4.8 万调降到 3.85-3.95 万时,给出了各种理由——除了供应链的限制,疫情导致其生产和交付出现问题,因此指导下调。

显然,蔚来汽车的问题仍然存在 “供给为王” 时代:供应链缺少这个少那个;新车发布早,推出前卫,但交付晚,交付中存在各种问题。

但市场已经从去年下半年转变为 新能车不再是“需求为王” 在等待的过程中,车主已经投向了其他品牌的怀抱。 “渣渣” 交付能力也在不断侵蚀资本市场的耐心和信心。

回顾第四季度的交付,基本上是上述问题无法解决的结果:最初的目标是至少 4.3 实际上,万台只完成了 4 万台。

当然,从车型矩阵的角度来看,蔚来仍然是新力量中比较突出的一个:去年 12 月 24 日的 NIO DAY 上面又发布了两款车-新车型 ES 8 和 新车 EC 7.都是基于新的 NT2.0 平台,定价 50-60 一万区间。只是从发布到发布的时差将近半年。

二、销售失败的后果:利润暴跌,预期更差

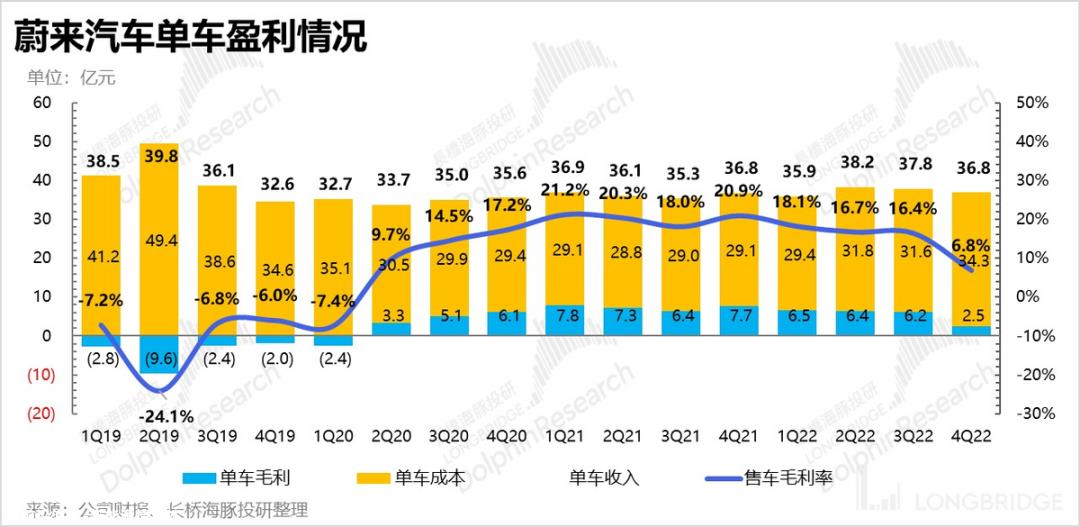

除了销售指导的疲软,蔚来这次 “辣眼睛” 主要在汽车销售毛利率方面,两个问题都是致命伤害。自行车毛利率直接从 16%+ 掉到了 6.8%,其背后的原因与第三季度的理想几乎相同:“库存减值准备、生产设备加速折旧、老款 866 购买协议损失。”

这些费用在第四季度接近 10 直接拖累了1亿元 6.7 一个百分点的毛利率。但问题是,即使这些更新的损失被加回来,威来第四季度汽车销售的毛利率也是如此 13.5%,它仍然低于市场 16%+ 一致预期。

从销售结构来看,ES7 而且价格更便宜 ET5 是主销车型,平均价格下跌影响毛利率。威来自行车的价格在第四季度是 36.85 万,环比下降 9 千元。

从自行车经济的角度来看,虽然自行车价格边际下降,但自行车成本增加了3000元,导致自行车毛利润下降了1200元。威来第四季度卖了一辆汽车毛利润 5 一万,但是一辆车分摊的研发费用是有的 10 一万,缺口太大。

特别注意的是,威来的自行车带电量高于同行,成本对碳酸锂价格更敏感,而碳酸锂价格在第四季度上涨 10 万元(按蔚来计算,应侵蚀毛利率约2个百分点),对毛利率影响较大。

短期来看,蔚来毛利率压力依然很大:

1)第一季度,除了销售指南差,旧车在销售结构中降价,新平台爬坡时毛利率也会有一定压力。

2)威来预计第一季度收入 109-115 根据汽车销售以外的收入比例 8%,汽车销售收入 103 一季度威来的自行车均价只有一亿 32 四季度将有一万 36.85 再次在万的基础上掉下来 4.5 万;

3)碳酸锂降价 10 一万,按照自行车 40 一万单价对蔚来毛利率的影响是 2%,等于只能省钱 8000 蔚来第一季度利润拉胯是大概率事件。

三、收入平平只是顺带结果

蔚来四季度收入 161 亿,同比增长 62%,明显低于市场一致预期明显低于市场一致预期 173 在销量已知的情况下,单价低于市场预期是主要问题。

与同行不同的是,威来擅长服务,除了汽车销售,其他收入比例略高于同行,如理想的非汽车收入贡献比例 2%,蔚来则在 7-8% 之间。

这主要是因为除了汽车销售,威来的其他业务主要包括能源包和服务包的销售收入,以及与汽车销售相结合的嵌入式产品和服务的收入,如充电桩、车载互联网连接服务等。

公司始终保持高端战略定位,希望通过更好的毛利率为品牌管理和用户社区带来更好的服务和体验。

数据来源:公司财务报告、长桥海豚投资研究

数据来源:公司官网,长桥海豚投资研究

另外,10 在月威来柏林新闻发布会上,海外车型主要通过固定租赁和浮动订阅收费。例如,固定租赁费提供的租车时间通常是在 1-5 2000年,固定月租;短期灵活的汽车可以按月订阅,短期订阅可以提前两周取消当月订阅,可以随意更换车辆,月费会随着年龄的增加而相应降低。

这种收入也应该反映在其他收入中,而不是汽车销售收入中。当然,欧洲也将开始直接向用户销售汽车,但预计成交量将相对较晚。

2022 年四季度,公司其他业务实现 13 收入亿元,同比增长 48%,然而,毛利率在疫情中变得更糟,毛利率逐月上升 10 百分点到了 30%,主要原因是第三季度监管积分收入较多。

四、毛利润聊胜于无

正如我前面所说,威来第四季度汽车毛利率下降,其他业务的毛利率也相对较高,这两者对应于威来第四季度整体惨淡的毛利率:区域 6 1亿,毛利率直线下降 4%,即使加回 10 1亿库存和合同减值只是 16 亿。与蔚来的巨额投资相比,只能说牙缝不够塞。

五、投入的 “药不能停”

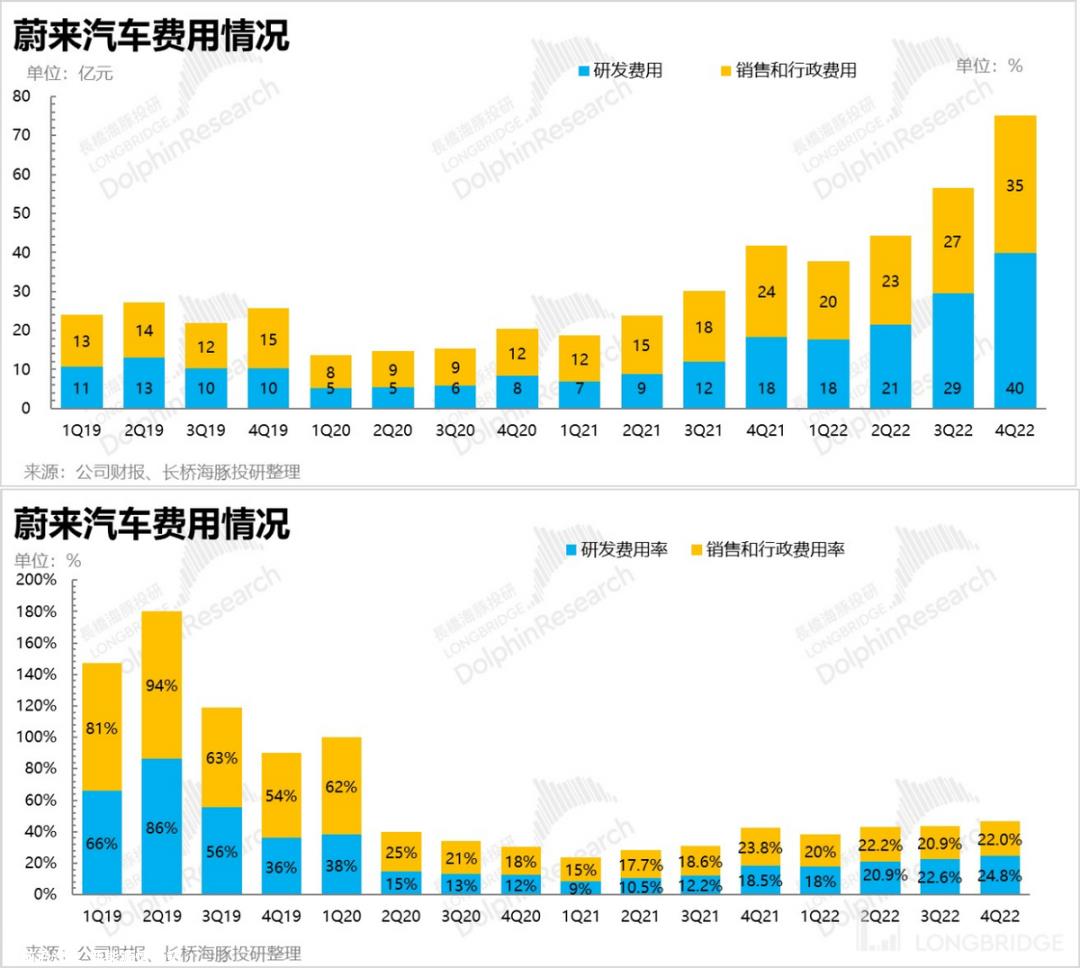

虽然交付差、利润差、指导差,但蔚来在投资上是一条黑暗的道路。除了对新车和新技术研发的持续刚性投资外,在营销网络上,人员的增加、门店的扩张和营销推广,尤其是在海外,这意味着无论收入是硬的还是软的,成本端都是脱缰的。

1)研发费用严重失控:40 1亿的研发费用相当于第四季度一个季度的环比增长 10 1亿,R&D投资惊人;而且基本不用指望放缓。成本率。 25%。

2)销售和行政不能停止:销售和行政费用高达 35 1亿,成本率达到 22%。

这两个费用率的总计已经存在 45%,而且汽车的毛利率只有 6%,蔚来本季度爆亏程度可想而知。即使在常规水平下,蔚来也能做到 16-17% 毛利率无法覆盖当前的成本投资水平。

在如此巨大的投资之后,交付仍然经常出现问题。在海豚君看来,除了增加交付量稀释成本外,结合交付端频繁出现的供应链管理问题,其核心是威来的运营和执行效率 bug。

至于成本方面的展望,蔚来棋局太大,很难停止投资:需要开发电池,布局充电桩(快速充电)、研发新车,推广新品牌,走全球化,所有这些都必须投资,但问题是这些投资很大,但短期效果是一个问题,当销售不连接时,成本似乎非常失控。

五、梦回 2019 版蔚来?

最后,交付拉胯、收入拉胯、毛利率拉胯、成本和投资飙升,经营利润热眼:单季度经营亏损 67 亿,亏损率 42%,加回 10 减值1亿后,亏损率也有 35%,市场预期的损失率只有 10%,几乎天壤之别。蔚来最后一次这么差,还得追溯到。 2020 几年前,蔚来在生死线上挣扎。

总结:最怕想法太多,执行太差。

蔚来作为最早上市的新势力,走过了 2019 年濒临资金流断裂的生死劫之后,新势力中质感最强的——品牌调性高,产品矩阵齐全。

然而,通过这段时间的持续跟踪,威莱的问题也很明显:我想要太多,但执行力不足。要做豪华纯电车,品牌下沉到中低端市场;做动力电池,做充电桩,做电源更换,投资智能驾驶,玩海外市场。

当惊人的新车一个接一个地推出时,无论是交付期太长,还是运输中的各种问题,都会失去资本市场的耐心和信任。这可以说是一个事故,但频繁的问题和原因会让人们怀疑公司的执行能力是什么?你能承受如此崇高的梦想吗?

当然,蔚来的股价已经回到了 9 美元,市场已经达到了足够的悲观预期,但执行效率没有上升,以及如何在下一场残酷的竞争中为同行感到骄傲?

- END -

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202303/022155289.html