作者:冬音

制作:洞察IPO

近日,江西九岭锂业有限公司(以下简称九岭锂业)更新了招股说明书。与去年7月初首次披露的招股说明书相比,招股说明书增加了丰城九岭锂业有限公司新能源材料生产项目,耗资25亿元。IPO是国金证券的主要承销商。

九岭锂业主要从事锂盐产品的研发、生产和销售,形成了锂矿石开采、矿石分选综合利用、锂盐提取和加工的垂直集成产业链。公司锂盐产品的核心产品是电池级碳酸锂和工业级碳酸锂。

近年来,锂盐行业发展迅速,我国锂盐企业逐渐形成了“两超多强”的竞争格局。赣丰锂业和天齐锂业多年来一直深入从事该行业。锂盐的产量和资源储备位居世界前列。是中国锂盐“两超”的龙头企业。同时,以盐湖股份、永兴材料、江特电机、盛信锂能、天华超净、九岭锂业为代表的一定规模锂盐生产企业发展迅速,形成了以锂盐为代表的“多强”企业。

在过去的两年里,随着锂矿价格的快速增长,锂盐公司的利润显著增加。九岭锂业的业绩也出现了爆炸性的增长。两年来,净利润增长了100倍。在此背景下,九岭锂业筹资项目增加了消费25亿元的新能源材料生产项目。

然而,随着锂矿价格的下跌,如果九岭锂业成功完成IPO,其新项目的产能如何消化,利润增长如何变化,都引起了市场的高度关注。

净利润爆发式增长

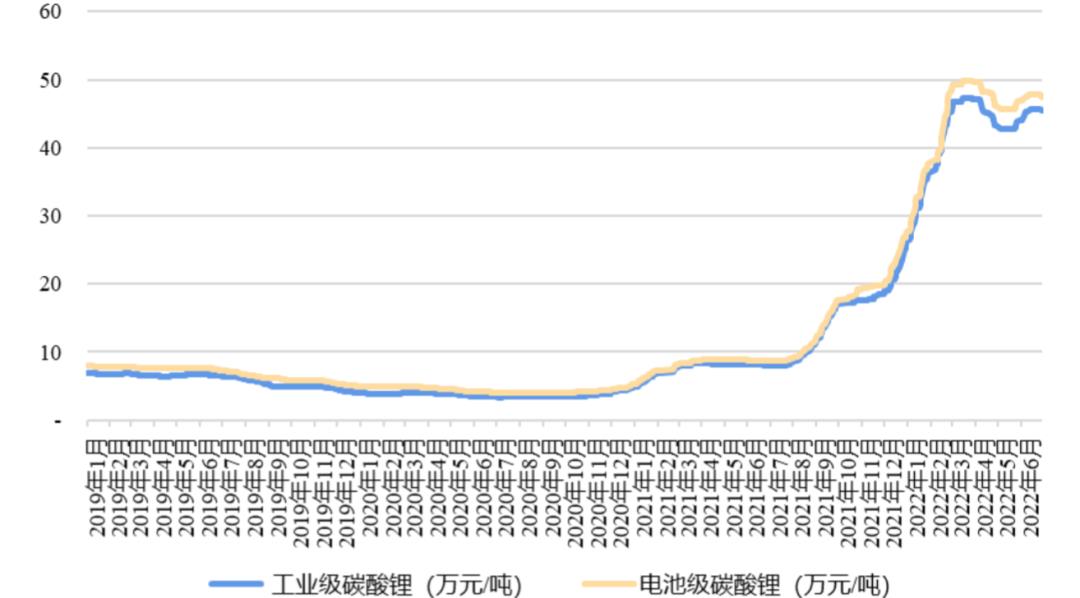

该公司的核心产品是工业级碳酸锂和电池级碳酸锂。报告期内,碳酸锂受市场影响,价格波动较大。2020年7月,市场价格(含税)低谷为3.35万元/ 2020年第四季度以来,碳酸锂价格从低谷回升,进入上涨通道,2021年8月突破10万元/吨后开始快速上涨,2022年3月创历史新高,碳酸锂公开报价近50万元/吨。

锂盐价格走势图

图片来源:九岭锂业招股说明书

由于碳酸锂市场价格的大幅上涨,公司于2021年和2022年1日受益-6月份经营业绩快速增长,随着碳酸锂市场价格的高运行、公司产能的不断提高和之前签署的低价订单的实施,公司预计2022年经营业绩将继续大幅增长。

根据招股说明书,2020年公司营业收入为2.74亿元,净利润1752.2021年,公司营业收入大幅增长至804万元.净利润54亿元,净利润1.与去年相比,76亿元大幅增加900亿元%以上。2022年上半年,营业收入为21.76亿元,比2021年高出近两倍,净利润高达13亿元.比2021年全年102亿元.76亿元高出600%以上。据估计,2022年的年净利润将超过20亿元,将比2020年的1752元高.04万元增加了100多倍。

公司经营业绩表

图片来源:九岭锂业招股说明书

然而,这种业绩增长趋势显然是不可持续的。预计未来锂盐供应紧张局势将有所改善,甚至供过于求。供需关系的逆转可能导致锂盐产品价格大幅下跌。

据媒体报道,宁德时代最近推出了一项旨在降低电力电池成本的“锂矿回扣”计划。核心条款是:未来三年,部分电力电池的碳酸锂价格将为20万元/与此同时,签署这项合作的汽车公司需要大约80吨%电池采购量承诺给宁德时代。这一信息表明,宁德希望并认为今年的中心价格在30万以下,明年应该在20万左右。

在九岭锂业各生产项目的投产计划中,2023-2025年基于谨慎考虑,碳酸锂价格为15万元/以吨为基础,综合考虑各种锂盐产品和副产品的价格,计算2022年-2025年发行人营业收入分别为60亿元和45元.13亿元、66.59亿元和113.34亿元。

碳酸锂的价格下跌是不可避免的。随着锂盐产品价格的大幅下跌,公司将面临重大经营业绩波动的风险。

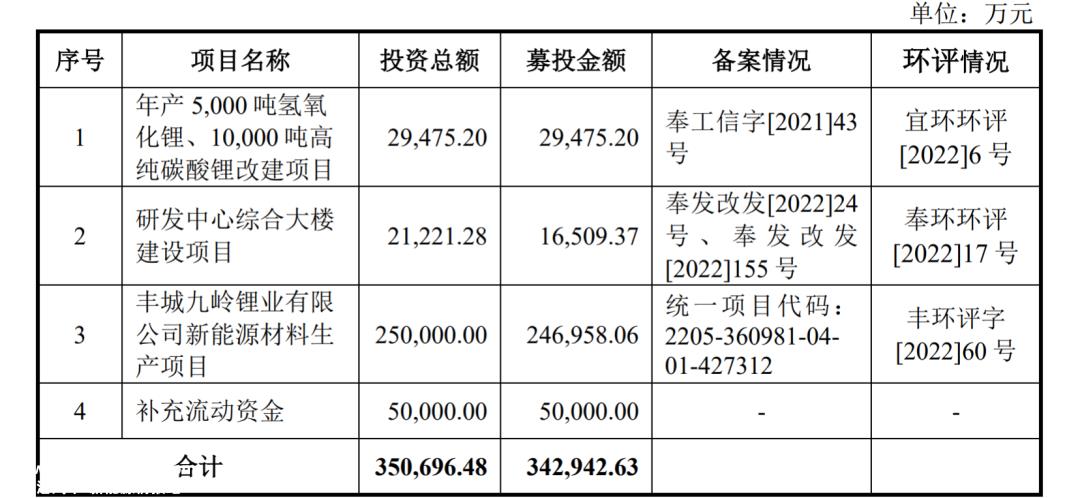

筹资突增25亿项目

随着业绩的爆炸性增长,九岭锂业的募集资金也发生了很大的变化。与去年7月初首次披露的招股说明书相比,募集资金约为原来的7份.6亿元大幅增长至344亿元.丰城九岭锂业有限公司新能源材料生产项目增加3亿元。

募投项目表

图片来源:九岭锂业招股说明书

项目实施主体为丰城九岭,实施地点为江西省宜春市丰城高新区技术产业园。计划利用新购买的土地建设电池级碳酸锂生产线。项目生产后,将形成年产5万吨电池级碳酸锂及相关副产品的生产能力。项目总投资25亿元,其中主要投资计划筹集24笔资金.70亿元。

总投资25亿元,其中工程费用7元.60亿元的设备采购和安装费是11元.38亿元,铺底营运资金68亿元.02亿元。

公司表示,目前已投产的锂盐生产线产能为2万吨,主要生产电池级碳酸锂和工业级碳酸锂。与天齐锂业、赣丰锂业等行业龙头企业相比,发行人存在产能不足、产品结构相对单一的竞争劣势。

但新增产能5万吨相当于直接扩产2万吨.五倍,九岭锂业如何消化?公司还表示,如果公司不能满足下游客户的产品需求,保持和提高产品的市场优势,发展全球领先的汽车公司和锂离子电池产业链客户,公司将面临能力无法完全消化的风险,导致投资项目无法达到预期效益的风险。

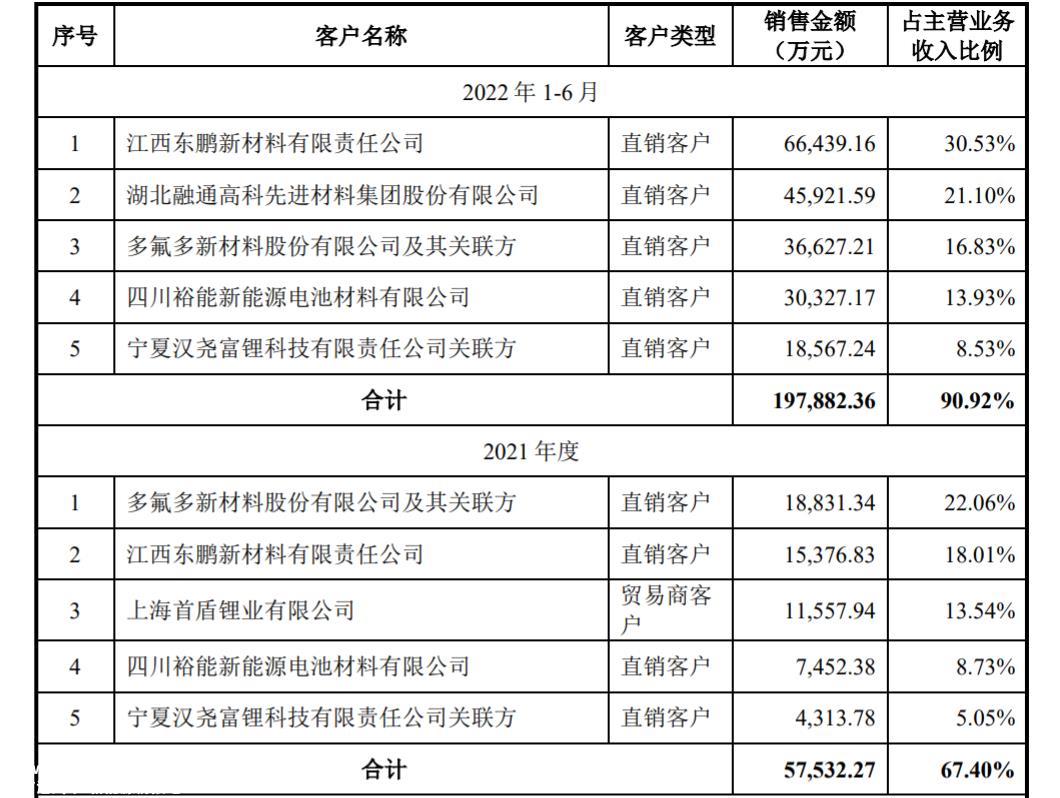

客户集中度过高

报告期内,公司前五名客户分别占公司主营业务收入的82%.23%、57.37%、67.39%和 90.92%,2022年1月,客户相对集中-6月份客户集中度大幅提升。

前五大客户表

图片来源:九岭锂业招股说明书

九岭锂业表示,这主要受下游锂离子电池行业集中度高的影响。锂离子电池行业属于资本密集型和技术密集型行业,技术壁垒高,资金门槛高。公司客户多为中矿资源、多氟多、湖南裕能、丰源股份、融通高科技等行业知名企业。

然而,公司主要客户的销售收入相对较高,对公司的经营业绩有很大的影响。如果公司未来主要客户的经营状况不利或财务状况恶化,可能会减少对公司产品的采购,公司不能及时开发其他新客户,这将对公司的经营业绩产生不利影响。

根据中国证监会的反馈,报告期内前五名客户的构成和销售额发生了很大变化;其中,上海首盾拥有湖北融通高科技、宁夏汉耀等下游渠道。九岭锂业需要明确说明报告期内各期交易员客户的下游销售实现情况,并通过上海首盾向公司其他客户销售情况,包括产品、数量、价格和金额。宁夏汉耀等客户的销售是否依赖于上海首盾。

读者:本文基于公共信息或受访者提供的相关内容,洞察IPO和作者不保证相关信息的完整性和准确性。在任何情况下,本文的内容都不构成投资建议。市场有风险,投资需要谨慎!

原创文章,作者:洞察IPO,如若转载,请注明出处:https://www.car-metaverse.com/202302/251352718.html