“电池独立”系列的前三篇文章阐述了电力电池产业链的一些现状,从全球锂资源分布不均引发的话语权竞争、锂矿开发日益成为一条新的轨道,通过动力电池回收缓解原材料短缺。本文是本系列文章的结尾,将重点关注锂价格高的当前和未来,产业链下游汽车公司开发电池,能否与动力电池制造商竞争,打造“护城河”?

2022年,面对成本高、议价权弱化,越来越多的汽车公司为了实现“电池自由”,走上了自主研发电池的道路。威来、埃安等新能源汽车公司与不同的动力电池制造商合作,扩大动力电池采购渠道,寻求多元化的电池供应,并逐步增加对动力电池企业的投资。

根据动力电池制造商、新能源汽车企业财务报告,甚至新能源汽车企业管理多次公开声明,原材料价格上涨,使产业链呈现“锂矿上游肉、电池行业汤、汽车下游渣”现象,新能源汽车企业销售增长,但收益很小。汽车公司制造电池后,电力电池公司在供应链端的优势会被打破,产业链模式会发生什么变化?

▍汽车企业与电池厂的“竞合”

主机厂垂直整合的背后是产能扩张与供应不足的矛盾和焦虑。根据动力电池联盟发布的数据,11月份国内动力电池装载量为34台.3GWh同比增长644.5%,环比增12.2%。装车量前五名是宁德时代、比亚迪、中创新航、国轩高科技、新旺达。

为了摆脱对上游供应商的过度依赖,许多汽车公司开始开发自己的电池。今年10月,威莱投资20亿元成立威莱电池技术(安徽)有限公司;同月,广汽集团成立了威莱电池技术有限公司,总投资109亿元。梅赛德斯-奔驰、宝马、大众、特斯拉等汽车公司也通过自己的电池工厂或股权投资进入了电池轨道。

动力电池是新能源汽车的动力来源,也是生产和制造成本的关键因素。未来新能源汽车行业竞争的核心是技术和成本。在许多因素的影响下,实现动力电池等核心技术和相关产业链的独立控制是汽车企业核心竞争力的主要体现,在汽车企业的可持续发展中发挥着至关重要的作用。

真正锂研究的首席分析师莫科认为,当燃料汽车全面发展时,汽车公司的实力通常不掌握发动机的研发和生产能力。在新能源汽车时代,电池不仅成本高,而且是核心部件,所以汽车制造商希望进入电池供应环节。

然而,在这个阶段,汽车公司自主研发的电池仍处于初始投资阶段,很难在短时间内取得立竿见影的效果。同时,根据麦肯锡的分析,汽车公司必须生产至少50万辆新能源汽车或电池,生产规模超过15GWh,才能具有成本优势。如果汽车公司想生产能够大规模生产的动力电池,他们必须跨越相应的成本壁垒,否则他们需要承担“最好买”的后果。

▍大愿景下的新鸿沟

对于汽车公司来说,自建电池厂能否降低成本仍然是一个问号。要真正实现电池的自给自足,不被电池制造商“卡住”并不容易。从投资的角度来看,与汽车制造的“烧钱”相比,制造电池的成本要低得多。

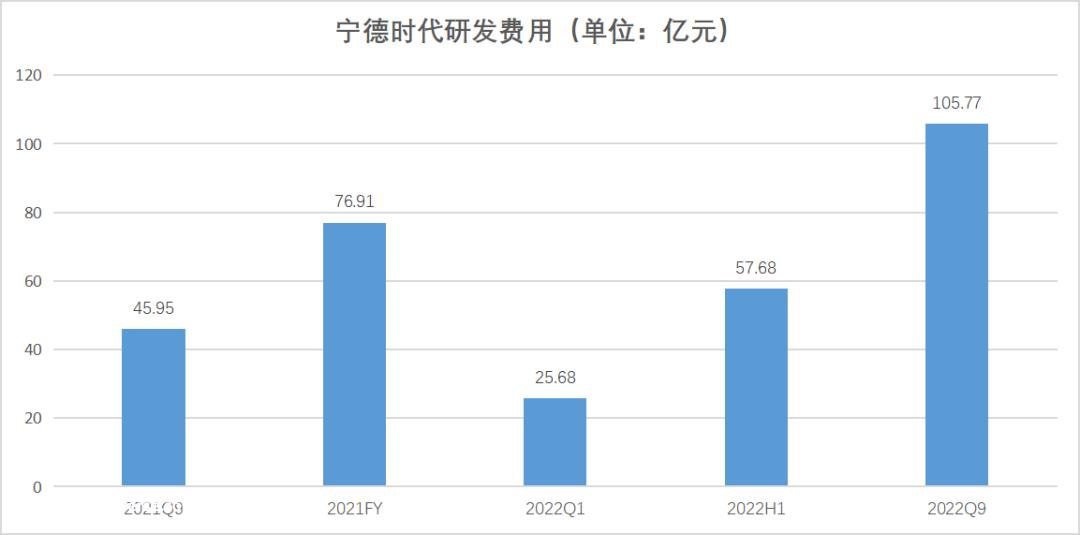

数据来源:宁德时代财务报告 制表:车市瑞见

从R&D投资数据来看,电池制造龙头企业宁德时代今年Q3已经达到100多亿元,比亚迪的R&D投资也差不多。

电池百人协会主席余庆教表示,在电池投资方面,研发成本将增加,产品质量和规模的提高也需要时间,这将导致汽车公司生产的电池成本性能往往高于外部采购。同时,它将分散汽车公司的能源,影响其盈利能力。目前,大多数新能源汽车业务都处于亏损状态,许多动力电池企业也处于亏损状态,无论是制造电池还是汽车,投资投资高,投资回报期长。

余庆教授说:“我个人认为电池或电池厂更专业。汽车公司生产电池,与电池企业合资建厂的比例不会太高。外部电池采购仍然是主流,但供应商将是多样化的,以便汽车公司能够掌握更多的发言权。”

动力电池的研发除了需要大量资金外,还有一定的技术门槛。电池制造商不断创新材料,以实现电池性能的突破。动力电池通常需要长期的技术研发和迭代积累。汽车公司对电化学的理解不如专业电池企业深,能否支持大规模生产和产品安全尚不清楚。

余庆教认为,未来两年,随着电池企业新产能的释放和供应链布局产能的释放,市场供应将更加丰富,自建电池厂的相对竞争力将进一步削弱。

他说,虽然上游矿业企业大部分利润分离行业,但锂资源价格是“周期性的”,不可能永远保持高水平。当动力电池上游原材料供应紧缩缓解时,汽车企业的早期投资可能无法获得相应的回报。届时,汽车企业可能会转向双轨并行。一方面,他们寻求稳定的供应,另一方面,他们开始开发自己的电池,等待趋势过去。汽车企业和动力电池的利益可能会进一步捆绑。

原创文章,作者:车市睿见,如若转载,请注明出处:https://www.car-metaverse.com/202302/171848627.html