特斯拉的大幅降价无疑吹响了“价格战”的号角。2023年甚至未来几年,新能源汽车行业的竞争将更加激烈。新能源汽车市场的消亡和新的重组时代已经开始。

近年来,在政策的大力支持和汽车公司的不断探索和努力下,中国新能源汽车市场迎来了快速增长。虽然新能源汽车产品的价格受芯片短缺、原材料价格变化等因素的影响,但汽车公司的价格调整基本上保持了“统一步伐”。

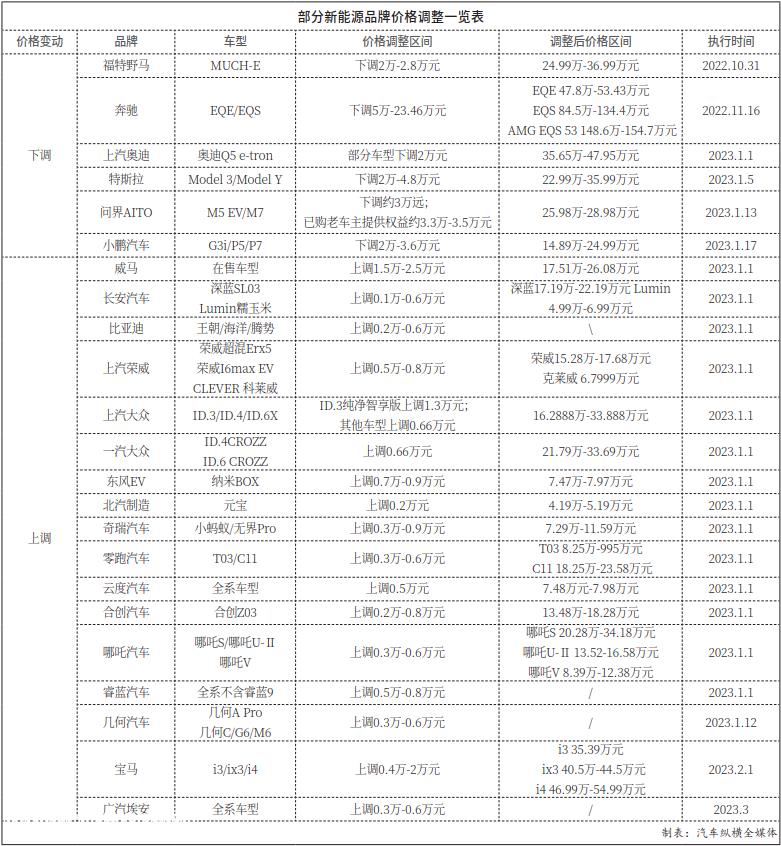

然而,在最近的价格调整浪潮中,曾经的“默契”戛然而止。

2022年底,受新能源汽车购置补贴退出政策影响,比亚迪、长安深蓝、上汽名爵、一汽大众、奇瑞等汽车公司纷纷提高部分新能源汽车价格。

2023年初,特斯拉逆势而为,正式宣布国产车型大幅降价,2023年推出新能源汽车第一枪,随后小鹏汽车、问界AITO纷纷跟进。

新能源汽车价格迎来了前所未有的分裂!

“价格战”号角吹响

对于价格调整,每个汽车公司都有自己的考虑。

以2022年销售冠比亚迪为代表的大多数汽车公司选择价格上涨的主要原因是新能源汽车购置税补贴的退出和原材料价格的急剧上涨。与此同时,汽车公司并没有将取消国家补贴造成的所有成本上升转移给消费者,而是选择平衡成本,以“平等分担”的方式缓解压力。

当许多汽车公司纷纷提价时,特斯拉为什么反其道而行?

这无非是三个原因:一是市场销售KPI的评估要求;二是资本市场的投资压力;第三,特斯拉有信心和实力大幅降价。

根据特斯拉发布的2022年第四季度生产交付报告,第四季度交付量为40.53万辆,不到市场预期的42-43万辆;第四季度总产量为43.97万辆,略超预期43.连续第三个月,88万辆产能过剩。

与此同时,特斯拉的上海超级工厂经常发布“假期、停产”的消息;摩根士丹利在一份报告中指出,特斯拉的渠道库存在一年内翻了两番,因为产量超过了近5.6万辆;此外,2022年的总交付量为131万辆,未达到150万辆的交付目标;竞争对手推出了越来越多的竞争车型,不断挑战特斯拉的市场主导地位

一系列信号引发了市场对特斯拉“需求疲软”和“无法销售”的担忧。华尔街机构也发出了悲观的预期,并降低了特斯拉的评级和目标价格。其中,花旗表示,特斯拉的交付数据低于预期,这可能会加剧人们对其未来需求的担忧,并将特斯拉评级为“中性”。

悲观的预期继续影响特斯拉股价。2022年“减半”后,特斯拉股价在2023年第一个交易日暴跌15%。截至当地时间1月5日收盘,特斯拉股价已报110.与2022年初相比,34美元累计下跌72%。

这样,特斯拉突然挥舞价格屠刀更像是一种被迫的价格策略。立竿见影的结果也证明,这也是特斯拉扭转战局最简单、最有效的策略。

2023年1月9日,在官方调价三天后,特斯拉中国官网发布公告称,特斯拉Model Y车型在中国的等待时间从1-4周延长到2-5周。马斯克1月26日透露,“到目前为止,我们已经看到了有史以来最强大的订单。我们目前看到的订单几乎是生产速度的两倍。”

与此同时,特斯拉的股价也在迅速上涨。截至2月1日,1月低点101.81美元/股,特斯拉股价上涨近75%。“2022年世界上最糟糕的人”又行了!

“以价换量”将继续升级

特斯拉宣布降价后,小鹏汽车和问界AITO跟进。其中,小鹏汽车降价车型主要是G3i、P5、调整后的P7价格范围为14.89万-24.99万元;问界AITO降价车型为M5 EV、调整后的M7价格范围为25.98万-28.98万元。

从车型和价格的角度来看,小鹏汽车和问界AITO与特斯拉有竞争关系。对于小鹏汽车和问界AITO来说,销量和利润只有一个,这确实是一个两难的选择。毕竟,已经赚了很多钱的特斯拉有信心和实力大幅降价。

1月26日,特斯拉正式发布了2022年第四季度和年度财务报告。财务报告显示,特斯拉自行车毛利率为25.9%,即使这部分车型降价,自行车毛利率也在15%左右。

业内人士认为,特斯拉保持高毛利率的主要原因有四个:一是销售上升带来的规模效应;二是以综合压铸技术为代表的创新制造技术,降低成本,提高效率;三是超级工厂的高效率;四是供应链本土化,进一步提高其成本控制能力。

更可怕的是,特斯拉未来还有很大的空间继续降价。

最近,特斯拉在社交媒体平台上表示,4680大型圆柱形电池的大规模生产取得了重大突破,接下来可能会迎来大规模生产和装载。据去年第三季度马斯克介绍,特斯拉汽车使用4680电池后,结合材料和车辆设计的改进,最高生产成本可降低54%。当时Model 3/Model Y的价格可能分别下降到15万或20万以下。马斯克此前在2022年第三季度财务报告电话会议上表示,下一代车型的尺寸将小于目前正在销售的Model 3/Model Y,成本将是现有平台的一半。预计将推出10万级特斯拉车型!

降低车价并不意味着特斯拉放弃了利润。与许多国内新能源汽车公司不同,特斯拉在销售和利润之间的选择更加平静:鱼和熊掌。因为特斯拉不仅仅是一家电动汽车公司。

从2022年的年度财务报告来看,特斯拉的收入主要包括四个部分:汽车销售收入、汽车租赁收入、能源收入、服务等收入。

值得注意的是,与车辆库存密切相关的服务和其他收入增长率超过了汽车业务。例如,FSD在2022年第四季度为特斯拉带来了3.收入24亿美元,短期递延收入17亿美元。据特斯拉披露,FSD递延收入的毛利率高达90%。如此高的毛利率意味着收费软件业务也将成为特斯拉未来的核心盈利能力。

正因为如此,“降价”可能成为特斯拉未来几年的营销策略。虽然特斯拉大幅降价,只有一些汽车公司跟进,但其鲶鱼效应已经形成,未来三个月可能会迎来降价趋势。

与此同时,在特斯拉的冲击下,失去政策帮助的新能源汽车行业也将在2023年甚至未来几年迎来一轮“生死分明”的洗牌。

注:本文发表在《汽车纵横》杂志2023年2月的“热点跟踪”栏目,原标题为《特斯拉再挥价屠刀,引发行业连锁反应》。请注意。

图片:来自网络

文章:汽车纵横

排版:汽车纵横

原创文章,作者:汽车纵横全媒体,如若转载,请注明出处:https://www.car-metaverse.com/202302/080944353.html