“我不认为钠离子电池将来会完全取代锂电池,我认为它们应该是共存的。”北京理工大学车辆与交通工程学院副教授 孙立清说。无论是哪种电池系统,材料的进步都决定了电池的进步。

储量丰富,原材料价格低,不易燃,低温效果更好……,钠离子电池的商业化和取代锂电池的呼声越来越高。由于锂电池原材料价格持续高企,短期内供需矛盾难以改变,企业面临压力。与锂电池发展“落后”20年的钠离子电池相比,似乎有可能“成为正备胎”。

宁德时代计划今年实现钠离子电池产业化;据网报道,比亚迪计划有望成为世界上第一家装载钠离子电池的企业;此外,蜂巢能源、中科海钠、亿威锂能、富能科技等电池开发制造企业先后推进钠离子电池项目。就连华为也通过其投资平台哈勃科技认购了中科海纳13.3%的股份,成为后者的第三大股东,跨境涉猎钠离子电池。

自2022年以来,新能源汽车蓬勃发展,锂电池原材料价格上涨。在这种情况下,钠电池将取代锂电池的声音越来越大。从上游矿山到中游动力电池制造商,都争相布局钠电池行业,钠电池概念股继续呈现高繁荣状态。接下来,钠离子电池能完全取代锂电池吗?掌握钠电池是否等于赢得下一个时代的财富密码?

01

难点:技术性能、产业链存量明显短板

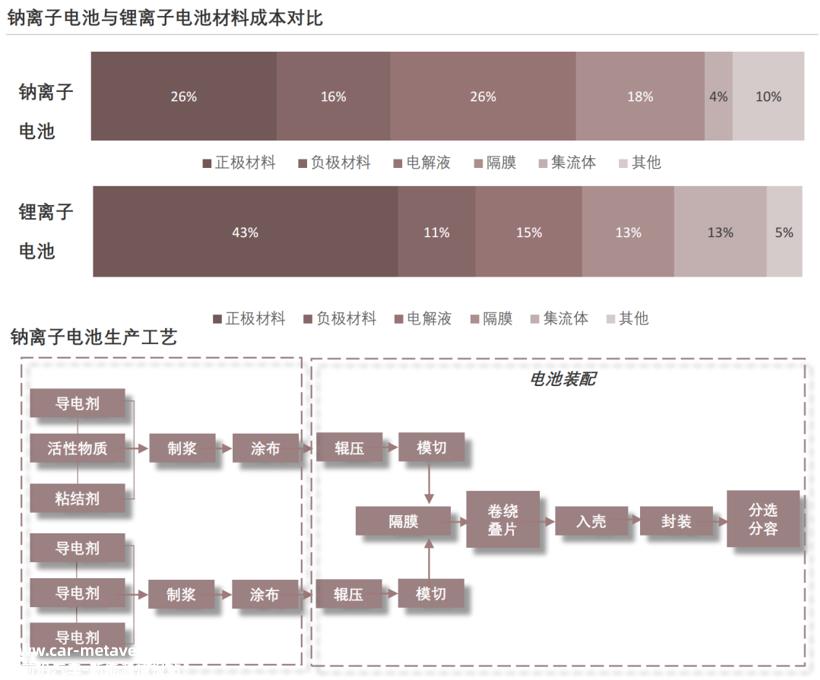

与锂电池相比,钠离子电池最明显的优点是价格。此外,它具有低温性能好、适合快速充电、安全稳定等特点。从2021年下半年到2022年上半年,全球锂资源供需紧张平衡。2021年下半年至2022年上半年,电池级碳酸锂价格增速达到433%,到2022年底,价格达到56.45万元/吨。

相比之下,碳酸钠的价格仅为2650元/吨,是碳酸锂的0.47%。据中科海纳估计,Cu-Fn-Mn与磷酸铁锂/石墨系统相比,基钠离子电池原料的最终成本将降低30%-40%。

此外,与锂资源相比,钠资源的地壳更丰富,是锂矿的400倍,分布更均匀。钠离子电池虽然具有明显的优势,但从目前扩能投产的角度来看,钠离子电池在技术性能和产业链方面仍存在明显的不足。首先,在技术性能方面,钠离子电池的不足主要体现在能量密度和循环寿命上。

钠离子电池在能量密度方面为100-150Wh/kg锂离子电池在150-250之间Wh/kg两者之间;在循环寿命方面,钠离子电池为2万 第二,锂离子电池为3万 次。二是钠离子电池正极三种技术路线都有一定的缺点。据了解,钠离子电池正极分为层状氧化物、普鲁士蓝/白化合物和聚阴离子化合物。

从水平上看,层状氧化物具有能量密度高、循环性能和倍率性能好的优点。其缺点是空气中材料稳定性差,浆液易果冻,易与电解质发生副作用。

这些问题可能导致层状氧化物容量衰减严重,循环性能和加工性能差。普鲁士蓝/白具有成本低、合成简单、可塑性强、理论克容量和倍率高等优点。其缺点是除水困难、循环寿命低、实际倍率性能差、体积能量密度低、电压极化大、热失控风险大等。

聚阴离子化合物具有循环寿命高、理论工作电压高、热稳定性好等优点。其缺点是能量密度低、原材料成本高、可逆比容量低,部分材料含有有毒元素,聚阴离子化合物合成方法复杂。同时,为了提高其导电性,往往需要碳涂层,材料改性要求较高。

据了解,钠离子电池正极材料与锂电池的主要区别在于正极材料,钠离子正极材料多样,正极材料技术路线100多条,主流路线在上表中,但三者各有不足,也挑战企业加强研发,采取各种改进策略。

换句话说,该行业仍处于寻找最佳解决方案的探索阶段。孙立清说:“目前,钠离子电池套系统还没有固定,材料系统也没有固定。比如普鲁士蓝,普鲁士白是化学染料,不是针对电池的。说白了,这能用来做电池吗?此外,材料纯度是否合适?我怀疑所有这些。所以现在雷声大雨点小,从实验室到工业化的过程中还是有问题的。”

02

游戏:如果锂电池寿命延长,钠电池还有未来

从发展历史的角度来看,因为SONY(索尼)公司率先实现锂电池商业化,导致钠离子电池发展长期停滞。那么,随着当前的需求和未来的研发突破,钠离子有机会“替代”锂电池的位置吗?值得一提的是,钠离子电池与锂离子电池的生产工艺相似性很高。

据了解,钠离子电池和锂离子电池属于“摇椅电池”模型。区别在于用含钠的正极和含钠的电解质代替正极和电解质,用硬碳和铝箔代替石墨和铜箔。

有人认为钠离子电池的生产工艺与锂离子电池相同,技术可以复制,设备可以迁移。换句话说,对于企业来说,如果要转化为钠离子电池生产线,只需要一些技术替代,而不需要整体重建。

因此,钠离子电池有望在未来进一步取代锂电池。对此,孙立清持不同观点,他说:“钠离子电池不能代替锂电池,两者只能是共存关系,就像现在锂电池和铅酸一样。除了上述钠离子电池的技术问题外,孙立清还提出了一个关键点,锂电池技术在不久的将来将迎来质的飞跃。孙立清说:“锂资源紧张的很大一部分原因是锂电池的使用寿命。一般来说,电池的使用寿命是三到四年。

如果锂电池的使用寿命可以延长到十年,锂资源短缺造成的成本问题将在很大程度上得到解决。孙立清说:“这项技术可能很快就会实现。”。“现在正极材料富锂锰基的主要问题是第一效应。电池完成后,应进行第一次循环,正极材料中添加的物质应转化为有效的摇椅成分。目前,第一效应的效率相对较低,仅为60%。

富锂锰基正极材料由于成本低、安全性好,被认为是下一代锂动力电池的理想选择。然而,富锂锰基材料第一周效率低的问题有待解决。

据了解,富锂锰基材料的第一周效率较低,是由于富锂锰基底正极材料在充电到高电位时容易与电解质发生一系列复杂的界面反应,导致电解质分解。同时,在高电位下仍存在不可逆转的活化过程,从而降低其容量和循环性能。孙立清透露:“后续有办法把孝道提高到97以上。”。“我们知道如何改进它。因此,富离锰基是正极的400Wh/kg以上电池没问题,现在有材料可以做,我预计很快就会量产。”

至于钠离子的未来发展路径,孙立清认为钠电池有很好的趋势。如果未来能解决钠离子电池正极材料的纯度问题和电极之间的相互干扰问题,可能会出现另一种情况。在某种正极材料和固态电解质的组合下,钠电池有望实现250~260Wh/kg能量密度等级。

“然而,这种固态电解质不是目前所谓的聚合物,也不是氧化物或硫化物,需要另一种物质来解决。负极材料可能不是所谓的硬碳和软碳,也不是每个人都可以用石墨和硅来解决的问题,而是需要新的材料。”孙立清补充说。

然而,即使在新材料技术的支持下,钠离子也达到了250~260Wh/kg能量密度,但要完全取代锂电池还有很长的路要走。“250~260Wh/kg能量密度能量密度相当于什么?相当于我们目前制造的锂三元电池。孙立清说:“换句话说,如果钠制成的电池与目前的三元电池性能相似,按照这个逻辑,钠电池可以在未来取代一些锂电池。届时,这种锂电池应称为低温锂电池。”

03

机会:A00级车型,储能市场

未来,锂离子电池和钠离子电池技术的变化有望实现互补的双赢模式。对于汽车公司来说,短期内,钠电池对汽车的最大授权应首先反映在入门级电动汽车市场或范围较短的车型上。

与磷酸铁锂电池200-350相比,上述钠离子的主要缺点体现在能量密度上。Wh/kg钠离子电池的能量密度较低,因此更适合电池寿命短的纯电子细分市场。浙江证券在研究报告中指出,根据不同场景对成本性能的敏感性,钠离子电池预计未来将首先取代铅酸电池。

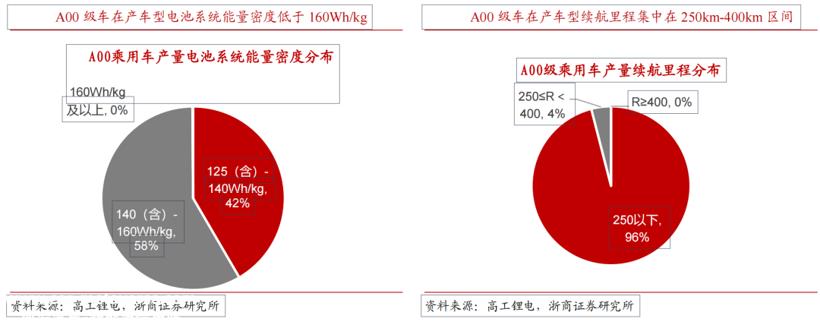

率先实现电动自行车、低速电动汽车、备用电源和启动电池的无铅化;在标准化程度提高后,预计将实现A00级电动汽车的有效应用。事实上,从市场表现来看,去年锂电池价格持续上涨纯电市场在一定程度上受到影响。数据显示,2021年,中国A2022年前11月,00级电动汽车销量为89.02万辆,新能源汽车渗透率为27.04%A00级电动车销量为125万辆,2021年销量仅为60%左右,渗透率下降至21.77%。

分析认为,A00级车型的用户对成本敏感。锂电池成本的上升影响了销售。在动力电池方面,使用A00级车型的运行量是中国新能源汽车发展多年的基本环节。

由于电池和各种部件的成本上升(包括金属和石油衍生品在内的原材料价格上涨)A00级电动车型的生存空间。当供给侧意愿受到影响时,调整手段主要是通过大幅调整车辆价格,这将直接导致需求减弱。从成本方面进行监管已成为汽车公司的主要需求。

财通证券在研究报告中指出,宏光MINI EV毛利率只有2%-3%。A00 电动汽车制造商对成本高度敏感,钠电池的应用具有一定的优势。浙商证券业分析认为,如果钠电池产业化进展顺利,2025年将形成20%~30%的价格优势,对下游客户非常有吸引力。

事实上,电池制造商和汽车原始设备制造商已经开始布局。今年1月,宁德时代表示,2023年正在推动钠离子电池产业化。宁德时代研究所副院长黄启森在钠离子电池产业链和标准发展论坛上表示:“在乘用车应用方面,钠离子电池一般可以满足400公里以下车型的需求。

更进一步地说,对于一些装载钠离子电池的电池 A0 一级车型会形成一定的降本空问,缩小与原装锂电池的空问A00 配备锂电池的级别汽车的价差 AO一级汽车会形成替代效应。

去年12月,富能科技在投资者互动平台上透露,公司钠离子电池产品已处于集中送样阶段,产品已满足要求A0级汽车需求。公司计划于2023年全面进入钠电池产业化阶段。目前已与江铃集团等多家知名两轮车企业和乘用车企业进行深入合作。

其中,江铃新能源于2019年推出EV3纯电动车型,目前最新车型价格约8万元,续航里程302公里,配备富能科技锂电池。据媒体报道,比亚迪计划在今年第二季度生产钠离子电池,并将成为世界上第一家装载钠离子电池的企业。

然而,这一消息尚未得到比亚迪的证实。钠离子电池除了在汽车中的应用外,还有更广泛的应用场景或储能市场。新林咨询高级研究员张金辉认为,2023年碳酸锂供应增长有限,预计价格将保持较高水平。张金辉说:“钠资源更丰富,可以满足后续广阔的储能市场需求。

未来,钠离子电池将全面取代传统铅酸电池市场,预计将有500个替代空间GWh成本、高低温性能、高安全性是下一代产品储能产品的重要方向。

根据行业研究报告,目前锂电池的下游应用存在痛点:一方面,电池和系统成本高,项目财务收入受到抑制;循环次数虚拟标记,实际存储循环中相当一部分大型存储电池缩水,导致整个生命周期的电力成本为抽水能源 2-3倍;电池过热引起的爆炸和火灾事件频繁发生,安全性令人担忧。相比之下,从各种储能场景来看,钠离子电池更能满足电力储能、通信储能、家庭储能的场景和新要求。

车云小结

对于汽车公司来说,随着钠离子电池材料的进步,短期内可能会更广泛地应用于里程短的入门级纯电力市场。其优异的低温和成本优势可以帮助汽车公司提高毛利润,更好地下沉更广泛的市场。此外,在大规模效应的趋势下,钠离子成本降低效应进一步突出,其在储能市场的渗透率也将提高。

但与此同时,车云菌认为,钠离子电池的未来市场前景应该乐观谨慎。钠离子电池在2022年迅速走红,主要是由于锂电池材料短缺需求强迫造成的。然而,最近锂材料的价格有所下降。如果锂资源的边际供过于求,电池行业的供需关系可能会再次平衡。此外,与更成熟的锂离子电池相比,钠离子电池的商业化进程仍处于起步阶段。在技术层面上,钠离子电池仍有许多突破。

原创文章,作者:车云网,如若转载,请注明出处:https://www.car-metaverse.com/202301/201339647.html