全天高开后,市场震荡走高,创业板领涨。

盘面上,赛道股集体反弹,光伏储能概念股掀起涨停潮,君达股份、宇晶股份、鹿山新材料、赛武技术等近20股涨停。半导体板块震荡走强,芯海科技涨幅超过10%,协和电子涨停。酒店旅游股盘中大幅上涨,西安旅游、西安餐饮、金陵酒店、丽江股份涨停。TOPCON电池,酒店,POE胶膜、综合压铸等板块涨幅居前。

下跌方面,抗疫相关板块集体调整,其中抗病毒面料概念股安奈儿跌停,如意集团接近跌停。教育、房地产开发、熊去氧胆酸、抗病毒面料等板块跌幅居前。总体而言,个股涨跌较少,两市3600多只个股涨跌。

截至收盘,上证指数上涨0.65%,深成指上涨1.19%,创业板指数上涨1.98%。今天沪深成交额6243亿,比上个交易日成交额390亿。由于圣诞假期,沪深股通和港股暂停交易。

01

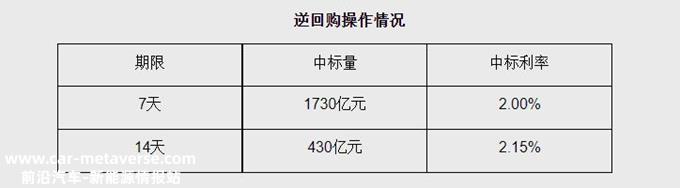

央行投资7000亿元

央行于12月26日2月26日发布公告,为维持年底流动性稳定,中国人民银行于2022年12月26日以利率招标的形式进行了7天和14天的逆回购。

上周(12月19日至12月23日),央行公开市场逆回购490亿元到期。为了保持年底流动性稳定,央行在公开市场重启了14天逆回购操作,全周逆回购操作7530亿元,其中14天逆回购7140亿元,周净投资7040亿元。

光大银行金融市场部宏观研究员周茂华分析说:在央行的照顾下,最近机构融资基金意愿增强,市场利率显著下降,反映市场流动性宽松,央行灵活调整开放市场运营节奏,保持合理充足的市场流动性。到今年年底,市场流动性将得到充分补充,短期内利率仍将保持较低水平,这将有利于债券市场和股票市场。

随着年底资本宽松,债券市场反弹,申万宏源研究报告显示,央行于12月底启动14天反向回购,照顾新年资本,隔夜资本利率创下新低,大大提振债券市场情绪;此外,防疫政策优化后的流行期和过渡期,防疫政策优化的预期影响逐渐减弱,债券市场回归基本面和资本交易。

央行加大了公开市场投放,资金宽松,关心资金态度明显,隔夜资金大幅下跌。具体来看,DR001最低报收0.55%,创纪录新低,R001和R07周平均值分别为1.09%、2.04%,7天整体价格稳定,R2%左右的007中心。与前一周相比,质押交易量继续下降,其中隔夜质押交易量环比下降14.01%,周均5.08万亿元。

02

六大信号提示a股复苏牛

除了债券市场的复苏外,央行的反向回购也提振了股市。今天,a股市场开始反弹,酒店、旅游板块全面上涨,光伏、储能、锂、半导体等轨道板块集体上涨。

在新闻催化方面,北京、广州、郑州等地的烟花气体恢复,北京餐厅食品的快速复苏推动了大消费、旅游、露营等板块的上升;此外,上游光伏硅继续下降,下游储能预计将受益于绿色电装机容量的增加。

在资本方面,光伏设备行业的主要资本净流入高达17.75亿元,在行业中排名第一。银行、医药商业、风电设备、特种设备、通信设备、通用设备等行业也获得了主要资本的净流入,均超过3亿元。

回顾近期市场,可以发现a股迎来了六大信号,提示股市有望迎来复苏牛:

信号1:即央行继续进行反向回购,宽松的宏观流动性环境有利于股市反弹。在短期内,为了在年底保持稳定的流动性,央行公开市场继续增加反向回购操作,市场流动性相对丰富。在中期,明年国内货币政策的外部约束可能会显著减少,国内政策空间将进一步开放。

信号2:疫情达到峰值或早于预期,预计经济将加速修复。这一轮疫情感染的高峰时间可能比之前预期的要快,从而缩短了疫情对经济的抑制时间,预计经济复苏会更早到来,支撑a股上涨。

信号3:美联储的加息可能会放缓,北行资本预计将继续涌入。随着美国通胀数据的进一步下降和经济衰退风险的逐渐出现,美联储的政策转向可能早于预期。与此同时,美国经济明年可能继续疲软,中国的复苏更确定性。中美经济周期的错位将增强全球价格比较视野下人民币资产配置的吸引力,北行资本预计将继续流入支撑a股上涨。

信号4:最近,监管机构增加了对机构投资股票市场的支持。目前,第三支柱个人养老金投资公开发行基金刚刚起步,预计明年将进入加速发展的阶段。此外,保险资本的持续增长也预计将为a股提供重要的长期增量资金。

信号5:资本表面预计将继续改善,股票游戏僵局可能会被打破。目前,配置相对灵活的私募股权基金头寸已经回升,公募股权基金头寸已经降至较低水平,预计未来将反弹,形成市场上行动力。

信号6:估值已调整到位,配置性价比已显现。从水平上看,目前的股市比债券市场更具吸引力。上证指数和沪深300 ERP创业板指数和科技创新50已进入十年内的极值区间ERP近十年来,标准差异翻了一番。目前a股估值有吸引力,目前的位置干预机会大于风险。

中航证券首席经济学家董忠云基于上述六个积极信号,预计市场将迎来复苏牛市,对未来市场持坚定态度。

03

三场前景的三个方向将受益

随着周一的良好开端,预计本周市场将迎来修复性反弹。

结合最近的新闻发酵,结构上,价值和增长的差异预计将平衡收敛。招商证券最新观点表示,在继续关注扩大国内需求下的大消费+国有企业和中央企业的修复机会的同时,可以沿着安全发展和自力更生掘金的高成本效益方向发展。

1)消费:一方面,防疫政策不断优化,经济工作会议将恢复和扩大消费放在扩大国内需求的首位,预计明年将提振大消费业绩修复预期。另一方面,外国投资的急剧流出曾经影响到消费者行业。最近,外国投资大幅回归,消费仍是其关键配置方向。此外,参照海外防疫放松后的市场表现,消费部门迎来了显著的修复。

2)国有企业和中央企业:由于中国特色估值体系的建设和近期政策宽松和经济预期的复苏,经济工作会议再次强调深化国有资产和国有企业的改革。与此同时,在早期外部风险的影响下,当前的估值处于历史的底部,有修复的空间。

3)成长:悲观预期持续释放,拥挤度降至历史低点。经济工作会议将加快现代产业体系建设列为工作重点之一,重点关注产业安全发展和科技自力更生、新能源、人工智能、数字经济等领域。未来,我们可以关注符合政策指导、明年高繁荣或边际改善的高性价比方向,目前拥挤度大幅下降:新创、半导体(设备、材料)、消费电子、储能、军工(航空发动机)等。

- End -

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202301/072235440.html