本文主要分享中国新能源汽车电机控制器行业最新发展趋势,全方面介绍电机控制器产业链产业规模,市场价值等。

摘要:

一、产业链:IGBT为电机控制器的核心部件

电机控制器上游主要有IGBT芯片、PCB板、电容器、传感器、外壳和控制软件,IGBT它是电机控制器的核心部件,起着功率变换的作用。IGBT技术路径可分为IGBT模块和IGBT单管并联,目前两种方案都有汽车企业的批量应用,各有优缺点。传感器包括温度传感器、电流/电压传感器等。

二、产业现状:新能源汽车蓬勃发展,电机控制器装机量大幅增加

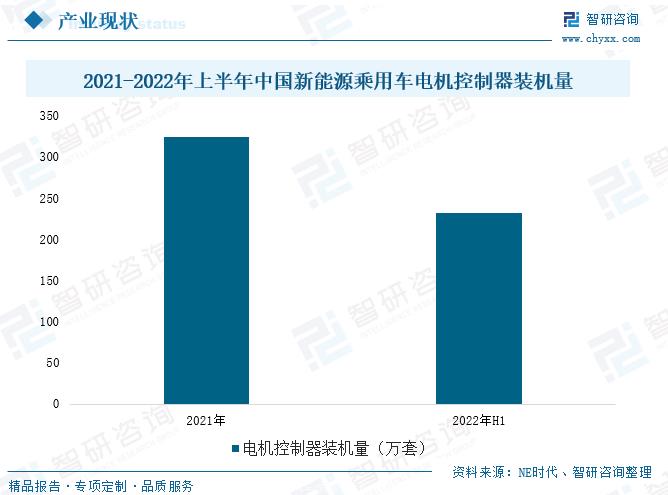

电动驱动系统主要由驱动电机、电机控制器和减速器组成。随着我国新能源汽车产业逐渐转向市场主导,IGBT随着国内电控系统核心部件替代进程的加快,我国电控系统市场迎来了新的发展机遇。2022年上半年,中国乘用车电机控制器装机量达到231.6万台,达到2021年全年70%以上。如果单价为3500元/套,预计2022年上半年中国乘用车电机控制器市场规模约为80亿元。

三、企业格局:国内企业逐步崛起,强势占领市场份额

目前,我国电机控制器行业竞争激烈,主要生产企业可分为比亚迪、特斯拉、日本电力、联合电子、博格华纳外资企业和近年来发展强劲的国内企业三类,代表企业有汇川技术、上海电力驱动、英博尔等。与国外企业相比,我国自主电机控制器的性能仍存在较大差距。但未来,随着企业研发力度的不断加大,与国外企业的差距将逐步缩小。

四、发展趋势:在电机和电控系统倾向于集成化在发展趋势下,电机电控行业企业将加速整合

近年来,我国新能源汽车电动驱动系统技术不断成熟,电动驱动系统开始从分离向集成和集成。它不仅可以帮助新能源汽车轻量化,提高里程,还可以增加司机和乘客的空间和存储空间。在电机和电气控制系统集成发展趋势下,电机电气控制行业将加快整合,未来电机与电气控制企业的业务交叉程度将逐步提高。未来,能够为汽车提供电机电气控制集成动力系统产品的企业在市场竞争中具有更多的优势。

关键词:新能源汽车电机控制器产业链、新能源汽车电机控制器行业现状、新能源汽车电机控制器企业模式、新能源汽车电机控制器发展趋势

一、产业链:IGBT是电机控制器的核心部件

电机控制器是根据设定的方向、速度、角度和响应时间,主动控制电机工作的集成电路。在电动车辆中,电机控制器的功能是根据档位、油门、制动器等指令,将电力电池储存的电能转化为驱动电机所需的电能,控制电动车辆的启动运行、进退速度、爬坡强度,或帮助电动车辆制动,并将部分制动能量储存在电力电池中。它是电动汽车的关键部件之一。

作为新能源汽车驱动总成的电能转换单元,电机控制器的电子元件数量和复杂性远高于传统燃料汽车,需要硬件开发和软件、电力电子设计、控制算法优化等,是驱动总成开发最困难的模块产品。

电机控制器上游主要有IGBT芯片、PCB板、电容器、传感器、外壳和控制软件IGBT技术路径可分为IGBT模块和IGBT单管并联,目前两种方案都有汽车企业的批量应用,各有优缺点。传感器包括温度传感器、电流/电压传感器等。

IGBT芯片、PCB板、传感器等产品是电机控制器的关键材料。产品质量对电机控制器的可靠性、一致性和稳定性有重大影响,生产工艺水平和技术要求较高。在电机控制器内部,IGBT模块约占其成本的37%,其次是控制电路板和驱动电路板,分别占16%和12%。

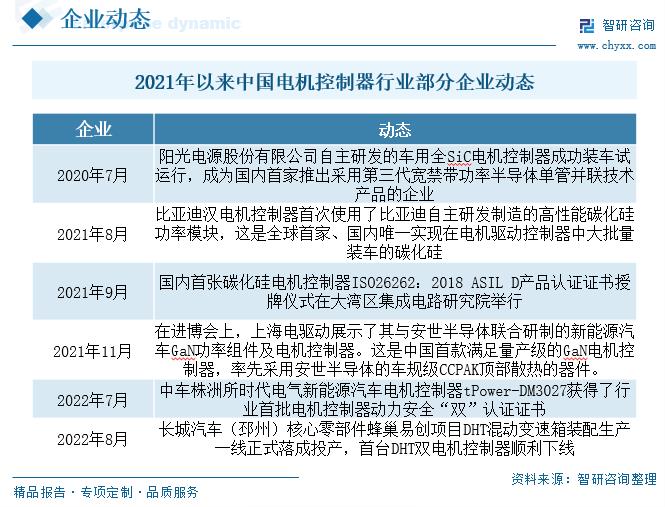

IGBT它是电机控制器的核心部件,起着功率变换的作用。随着我国新能源汽车的强劲崛起,新能源汽车领域的需求IGBT2021年2021年行业市场规模约70亿元。目前,全球整体IGBT市场主要被英飞凌、安森美、三菱电机等国际企业所占据。然而,近年来,国际制造商供应短缺,周期过长。许多新能源汽车公司开始转向当地供应商和国内汽车IGBT突出了产品价格优势和供应周期短的优势。加上国内企业不断加强研发,提高产品技术水平IGBT国产化进程不断推进,部分龙头企业IGBT产品已进入中国汽车企业供应链,未来国产化渗透率将进一步提高。

相关报告:《2022-2028年中国电机控制器行业竞争现状及市场分析预测报告》

二、产业现状:新能源汽车蓬勃发展,电机控制器装机量大幅增加

在全球节能减碳的大趋势下,新能源汽车的发展成为共识,各地不断推动汽车产业电气化转型。在政府的大力支持下,中国已成为新能源汽车最大的市场。2021年,中国新能源汽车产销量达到266.1万辆和260.0万辆,同比增长159.5%和157.5%;2022年,今年上半年,产销266.1万辆,260.0万辆,同比增长118.2%,115.0%。随着新能源汽车的强劲发展,电机控制器作为新能源汽车动力总成的核心部件之一,已成为企业关注的焦点。

电动驱动系统是新能源汽车行驶的主要执行结构,其驱动特性决定了汽车行驶的主要性能指标,是新能源汽车的核心部件。电动驱动系统主要由驱动电机、电机控制器和减速器组成。随着我国新能源汽车行业逐渐转向市场主导型,及IGBT随着国内电控系统核心部件替代进程的加快,我国电控系统市场迎来了新的发展机遇。2021年,中国新能源汽车电控系统市场规模约为186.9亿元。

2022年上半年,中国乘用车电机控制器装机量达到231.6万台,达到2021年全年70%以上。如果单价为3500元/套,预计2022年上半年中国乘用车电机控制器市场规模约为80亿元。

随着市场需求的不断增长,企业扩大了产能。2022年,天津电气装配电机有限公司、博格华纳驱动系统(苏州)有限公司等企业备案电机控制器生产项目。

三、企业格局:国内企业逐步崛起,强势占领市场份额

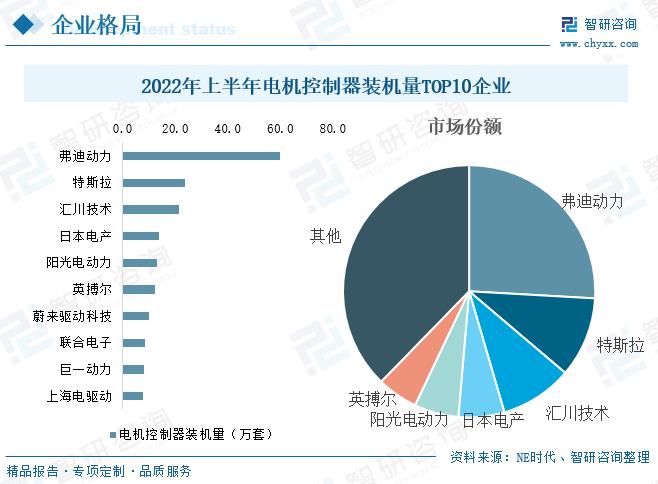

目前,我国电机控制器行业竞争激烈,主要生产企业可分为比亚迪、特斯拉、日本电力、联合电子、博格华纳外资企业和近年来发展强劲的国内企业三类,代表企业有汇川技术、上海电力驱动、英博尔等。

目前,我国独立电机控制器在功率密度、芯片集成设计、热管理设计等方面与国外差距较大。我国电力电子技术起步较晚,部分电机电子控制核心部件仍不具备完全独立的生产能力,使得国内电机控制器的功率密度水平与国外产品差距较大。但未来,随着企业研发的不断加强,与国外企业的差距将逐步缩小。

弗迪动力依托比亚迪,电机控制器的装机量远远领先于其他供应商。2022年上半年,装机量达到60万套,远远超过第二名特斯拉,市场份额达到25.9%;其次,特斯拉和汇川的装机量分别为23.9万套和21.5万套,市场份额分别为10.3%和9.3%,其他供应商的装机量不到20万套。

我国高度重视汽车电机控制器的发展。目前,第三代宽禁带动力半导体已成为电机控制器企业研发的重点之一,并在核心技术方面取得了一定的成果。我国部分新能源汽车电气控制产品的制造精度、动态响应速率、开关损耗已达到国际先进水平,技术不断成熟,产业链逐步完善,国内率不断提高。

随着行业需求的不断增长,企业的经营状况也在不断改善。中国电机控制器行业上市企业主要有蓝海华腾、英博尔等企业。近两年来,蓝海华腾和英博尔的电机控制器业务逐年增长。2021年,蓝海华腾电机控制器收入2.77亿元,毛利率36.39%;英博尔电机控制器营业收入3.45亿元,毛利率22.05%。

四、发展趋势:在电机、电控系统集成发展趋势下,电机电控行业企业将加快整合

1.电机和电控系统倾向于集成化

近年来,我国新能源汽车电动驱动系统技术不断成熟,电动驱动系统开始从分立化向集成化、集成化推进。通过两位一体化或三位一体化设计驱动电机、端盖和减速器,不仅可以减轻其重量,符合汽车轻量化发展的总体趋势,有效提高新能源汽车的范围;同时,车辆系统布局更加灵活,减少铜线等车辆线束的使用,增加司机和乘客的空间和存储空间。而从长远来看,电机、减速器、电机控制器、DC/DC、高压分线盒、充电机等部件将集成为大功率总成,实现高压设备的共享,减少体积,降低成本,优化车辆布局。

2.电机、电控行业企业加快整合

随着电机和电气控制系统的综合发展趋势,电机和电气控制行业将加快整合,未来电机和电气控制企业的业务交叉程度将逐步提高,电机企业将逐步开始布局电气控制领域,电气控制企业也将触角延伸到电机领域。未来,能够为整车提供电机电控一体化动力总成产品的企业在市场竞争中具有更多的优势。同时,也可以进一步降低整车企业的重量和采购成本。汽车企业将更倾向于一体化供应商。未来随着越来越多企业发力动力总成产品,行业合作、兼并的案例将不断增加,新能源电控领域市场格局、供应链等有望重塑,一大部分电机及电控企业将面临被洗牌的危机。

原创文章,作者:智研咨询,如若转载,请注明出处:https://www.car-metaverse.com/202209/26216240.html