丰田是日本最大的上市公司,也是世界上最成功的汽车公司。令人惊讶的是,丰田今年的股价表现惊人,上涨了近25%。特斯拉今年下跌了34.6%。丰田对电车的蔑视似乎有他的信心。

利润持续增长,创下历史纪录,丰田也考虑加薪员工,业绩增长和剩余力量,这给每个人发出了一个非常积极的信号。

然而,在这一切的背后,丰田在中国市场正在下滑。去年,它宣布降低产能。在今年的前两个月,销售名单的排名直线下降。中国消费者认为丰田正在走下坡路,但如果他们能看到丰田的股价,他们应该无言以对。

如何看待丰田在冷热不均背后的价值?

一、立足日美

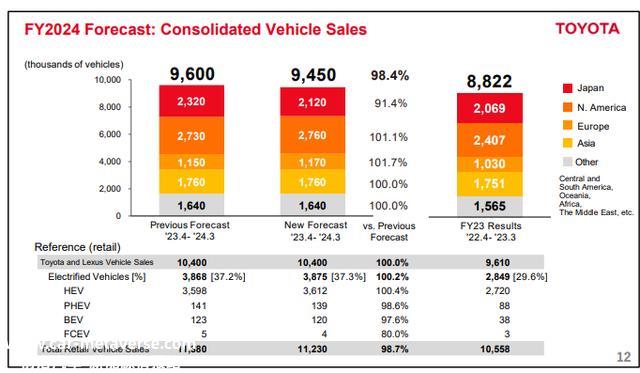

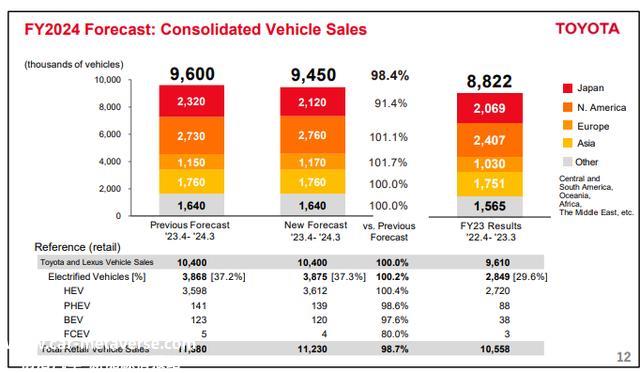

从丰田的销量来看,丰田在2023财年(从2022年4月到2023年3月)全球销量为1055.8万辆,其中中国市场并非丰田最大的市场,可见北美、日本是丰田的大本营。

作为一个本土市场,日本市场非常稳定,但没有太大的增长空间。对于极其狂热的民族品牌信仰,其他国家的汽车品牌在这一领域几乎很难成长,梅赛德斯-奔驰也无法进入前十名。

在日本目前的人口和经济状况下,汽车消费热潮不太可能出现,这是一个基本稳定的纯生产利润市场。2024财年,日本销量增速约为3%。

2023年北美市场销量增长最大,达到10% 北美是美国和加拿大,其中美国市场几乎是丰田最大的市场。它比中国和日本都大。

2023年,美国汽车市场从新冠肺炎复苏,表现良好,同比增长16%,2023年丰田增速6.6%。不是跑赢市场,看起来比美国第一通用差一点。

然而,为了看到最新一季度的表现,丰田开始加速,其中Q4增长率为15.4%,而通用只有0.4%,特斯拉增长率为22.9%。自2024年初以来,北美市场表现更加激烈。这应该是提高年度业绩预期的主要原因。

丰田在欧洲市场的销量不是特别大,但增长率相当于美国,也有10%。考虑到欧洲汽车工业的保护主义和日本市场对欧洲品牌的态度,丰田在欧洲的销量相当不错。

与美国同步的欧洲增长率背后应该有类似的原因。

亚洲市场表现一般,预计2024财年几乎零增长。不用说,这基本上是国内消费者看到的现实。

可以说,日本、欧洲和美国市场的表现支撑了丰田目前的表现。中国表现不佳,但缺陷并没有掩盖。

二、业绩加速增长?

在阅读了其业务的区域性能后,结合修复性能。可以推断,欧洲和美国的消费能力最高,经济表现不断超出预期,并通过这两个市场的增长获得了更多的利润。

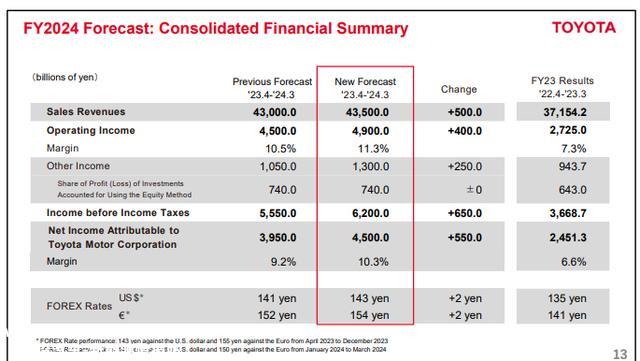

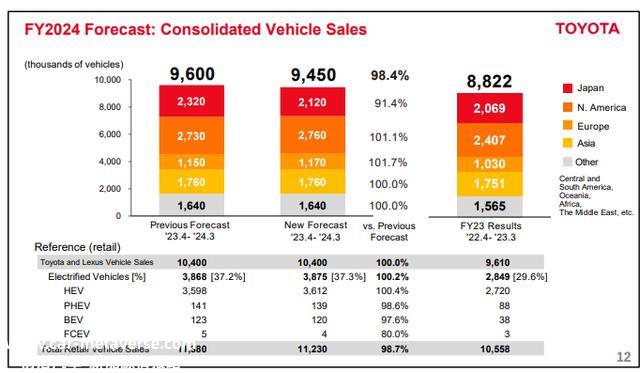

可以看出,丰田的销售预期低于2024财年业绩预期,但增加了2024财年的收入和利润预期。这是因为日本市场的销售增长低于预期,但欧洲和美国比预期要好,最终推动了收入和利润率的增长。

其中,净利率上升到10.3%,在全球范围内脱颖而出。丰田的车集中在中低价区,不像奔驰宝马这样的公司能享受高毛利率。

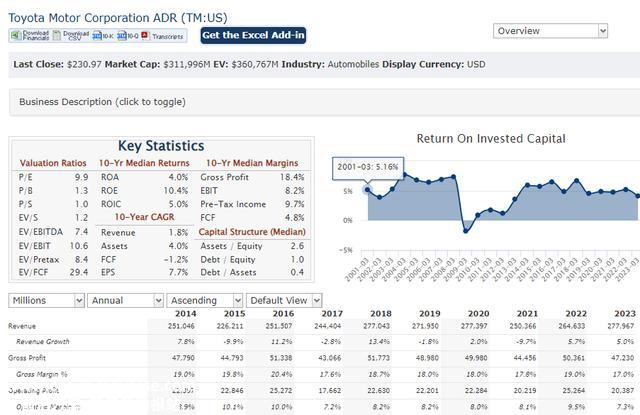

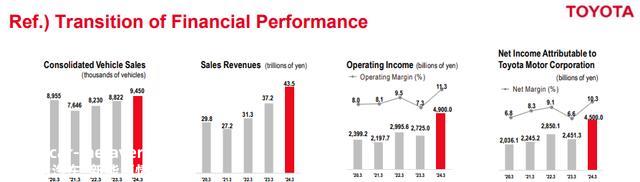

314亿美元的利润在全球市场上遥遥领先。更值得注意的是,利润创历史新高。在过去的10年里,丰田调整汇率后的业绩从未超过300亿美元。与2023财年同比,即新冠肺炎仍处于低基数时期,利润几乎翻了一番。

销售增长不如利润增长,非常有价值。自古以来,有许多汽车公司可以交出优秀的销售数据,但很少有优秀的利润率。在中国,新力量增加了各种高端功能,无论成本如何,只是为了获得销售。然而,为了卖东西而赔钱并不是一种技能。

通用、福特、奔驰、大众,丰田的利润优势十分明显,stellantis,2023年利润率分别为5.73%、2.5%、10.2%、5.8%和9.8%。就连奔驰的利润率也达不到丰田的水平。

近年来,日元汇率一直在下跌。对于日元收入比例较高的公司来说,美元调整后的业绩仍然可以达到新高,这是一个非常积极的黄金含量。当然,正如上面所看到的,欧美市场的强劲表现一定是主要驱动力。

在利润率达到新高之前,丰田的年净利润率也可以保持在一个不低的水平,这与其独特的世界精益生产方法来控制成本有关。过度精益等于偷工减料。丰田发生了几次事故,但事故发生后,消费者仍然用脚投票选择丰田。其故障率和保存率在统计上仍有优势,表明其独特的优势仍然存在。

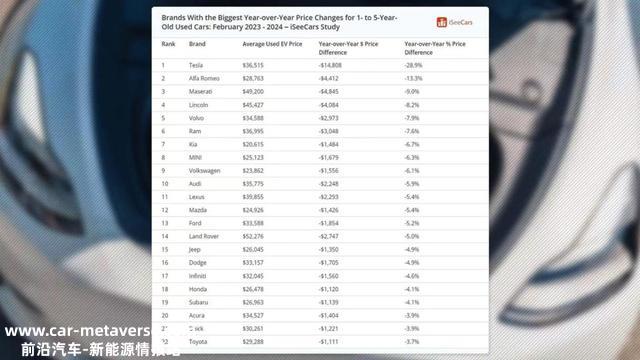

如图所示,长期可靠性和低故障率已转化为二手车销售保值率。丰田以更高的价格购买,这已成为美国市场的印象。

三、巧合还是预兆

过去的优势已经很清楚了。目前对丰田最好奇的是,欧美国家市场在利润新高背后演绎了什么趋势?

丰田的老板多次公开表示,他对电动汽车并不乐观,但他说的可能是纯有轨电车。我们可以看到,在丰田的销售分析中,丰田认为他已经销售了近37.3%的有轨电车。与去年相比,这一比例显著增加了8%。据说丰田坚持燃油车是完全错误的。

混合动力也是电车。

目前,全球消费者普遍认为汽车电气化是智能的,但充电网和电池技术迭代不够,因此纯电源无法渗透。特斯拉绝对是美国最受欢迎的汽车品牌,但大多数消费者最终因为耐力和能源补充而放弃。

丰田已经把握住了这一趋势。丰田已经在北美市场推广混合动力汽车十多年了。现在,如此激烈的增长不太可能成为模型的重大突破,也不太可能承担这部分思维转变的红利。

如果特斯拉能够开发混合动力汽车,凭借智能驾驶和三电技术的优势,弥补其耐久性的不足,很容易对丰田造成降维打击。谁在中国市场打败了丰田10万到20万的市场?答案是比亚迪的DMI。因此,坦白地说,丰田的增量是由特斯拉提供的。

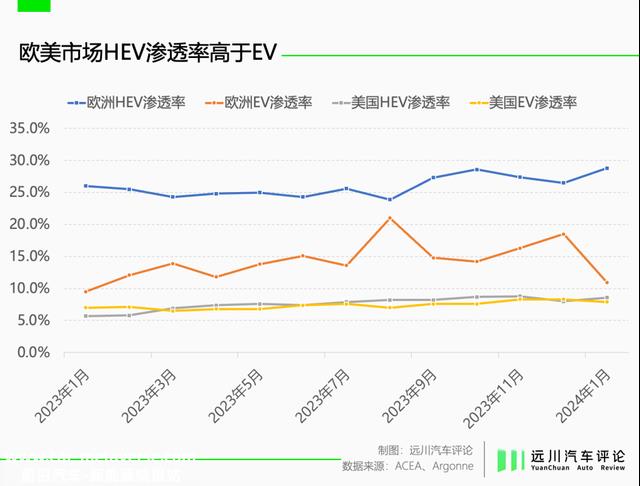

在2023年美国新能源汽车中,混合动力(PHEV HEV)增长率为100%,纯电力为30%。欧洲也是如此。有一条曲线,EV渗透率不上升反下降,混合动力稳步增长。

不幸的是,特斯拉不想混动。

对于其他汽车公司来说,纯电动汽车的技术可能不如丰田,也不可能推出能降维打击的混合动力车型。

这一趋势与中国过去发生的一致。比亚迪和理想的销售增长最好,他们最大的共同点是混合动力。

2023年,中国无法渗透纯电,混合动力加速。如果中国的电车趋势领先于世界其他地区,欧洲和美国落后于一个版本,那么欧洲和美国现在已经进入了2023年初的中国阶段。Q1应该可以看到,欧洲和美国的许多混合动力汽车公司表现迅速。

随着充电网络的普及,中国纯电力的比例开始上升。但这个问题在欧洲和美国并不容易解决,混合动力汽车可能会有更长的电气化增长趋势。

丰田在中国市场表现不佳的原因是电气化理念优于混合动力的公司竞争。

丰田拥有成本优势,可以携带到现在不下降,但比公司弱一点,不能携带。自今年年初以来,国内公司也大幅降价,丰田不得不恐慌。

在过去,丰田总是谈论可靠性,灌输一辆车行驶20年,而电动汽车的使用寿命不到10年。最后,即使价格更贵,年平均汽车成本仍然只有电动汽车。现在比亚迪竞争车型直接降价到丰田的一半,配置和动力性能都更好。即使只能花一半的时间,换车的成本也是一样的。然而,在过去的20年里,消费者可以享受到更好的配置。

尽管丰田的中国业务不如日本和美国重要,但啊,销量第一,业绩第二。

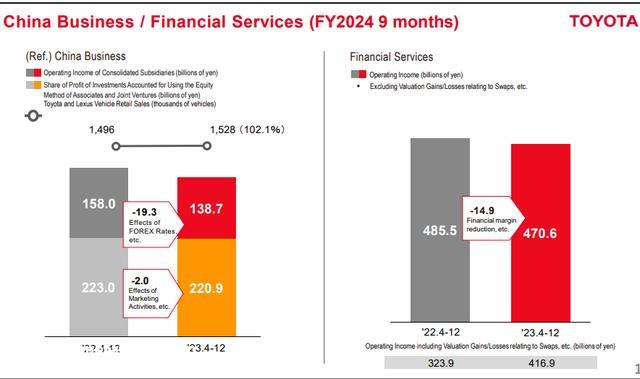

从下表还可以看出,在2024财年,中国的业务贡献比美国多,这确实是过去的黑点,中国减少了分配,美国的良心。因此,如果丰田中国下滑,它肯定会对其业绩产生很大的影响。你知道,2024年很可能是丰田中国的第一个负增长年。

然而,由于混合动力发展趋势和业绩的快速增长,原本利润较低的欧美地区,即使中国地区的业绩降至0,也无法抵消这两个地区的增长。从速度上看,目前欧美地区混合动力发展的流行业绩增长速度快于中国地区。因此,业绩将在短期内继续增长。

此外,可以看出,丰田的利润很高,其中日本占最大比例,比中国、美国和欧洲都大。当然,出海是丰田的标签,但出海的贡献比预期的要小。

每个地区都有自己的汽车保护主义。丰田高利润的另一个核心原因是日本汽车市场的极端排外。在欧洲和美国,他们仍然扮演着良心公司的角色。如果中国公司想在海上取得成功,他们将不可避免地扮演这个角色。同时,他们不应该有太高的业绩预期。为了获得利润,关键是在当地市场实现极端。

而丰田亚洲(主要是中国)赚的比丰田北美多,看起来挺尴尬的,但是人均收入差距是5倍以上。

中国过去严重缺乏汽车保护主义是丰田在中国比美国赚得更多的原因。未来就不那么确定了。但即使中国的业务利润为0,丰田和日本的利润也可以长期保持其公司的价值。

四、结语

因此,丰田的增长突破并不奇怪。电气化的趋势是不可避免的。在初步渗透瓶颈后,纯有轨电车的渗透将转移到混合动力汽车。现在丰田作为一家全球混合动力优势公司,在这个阶段,业绩增长是理所当然的。

丰田的利润基于日本汽车市场的竞争优势,精益生产保持低成本、高可靠性,几乎是世界上最具投资价值的汽车公司。根据中国市场的表现来判断其命运仍然非常不全面。

唯一能给丰田带来巨大麻烦的是电气化理念领先的混合动力汽车公司,包括特斯拉、成功出海的中国公司和梅赛德斯-奔驰大众。

否则,丰田仍然有能力保持领先地位,但即使有这样的麻烦制造商,最严重的伤害仍然是成本控制、混合动力和电动汽车开发能力不如丰田的公司。

还是那句话,汽车行业的投资只看利润。

原创文章,作者:丫丫港股圈,如若转载,请注明出处:https://www.car-metaverse.com/202403/1922152323.html