作者:苏杭

制作:全球财说

新能源汽车以其更低的补能成本和更智能的使用体验,在汽车市场上发挥着越来越重要的作用。

2023年,国内市场新能源汽车销量占31.6%,比2022年增长6个百分点。截至2023年底,中国新能源汽车数量为2041万辆,占6.1%,比2022年底增长2个百分点。

尽管如此,春节期间,南方一些城市遇到了暴雪、冻雨和新能源汽车“趴窝”高速新闻占据热搜,经常被渲染的新能源车主“凌晨4点起床充电”、“抢桩大战”等都历历在目。

“电量焦虑”它正成为制约电动汽车销量的因素。

一些非经营车主在购车后会选择安装私人充电桩,使用夜间充电“抢桩”,也可以享受峰谷电价。

然而,私桩制造商在给车主带来便利和优惠的同时,似乎仍然存在“苦日子”。

议价权受制于人

近日,上海智达科技发展有限公司(以下简称充电桩生产及服务提供商)“挚达科技”)向香港证券交易所提交招股说明书,拟在主板IPO上市,申万宏源香港为其独家保荐人。

2010年,曾任上海大众动力总成有限公司规划部、物流部部长的黄志明决定创业,智达科技诞生。当时智达科技主要从事汽车互联网、充电等相关软件系统的开发,为汽车制造商和电力公司开发汽车互联网系统和智能电网系统。

2012年,经过近三年的快速发展,国内电动汽车市场逐渐冷却,受技术不足、里程短、充电桩短缺等问题的影响。

同年,国务院发布了《节能与新能源汽车产业发展规划(2012-2020年)》“充电设施的建设与新能源汽车的产销规模相适应”目标。此时,智达科技也选择了充电桩业务的转型,开发了充电桩软件管理系统平台“桩到家”。

今年,特斯拉进入中国,对中国电动汽车工业开放了10多年“鲶鱼”职业生涯。智达科技成为特斯拉充电服务提供商。

2015年,智达科技进入充电桩硬件市场,逐步与国内主流电动汽车厂商合作,为汽车企业提供充电桩产品和安装维护服务。根据官方宣传,智达科技到2022年已签约60多个汽车品牌,新能源汽车企业覆盖率超过80%。

伴随着国产自主品牌汽车在新能源市场的兴起,诚达科技的销量也在上升。

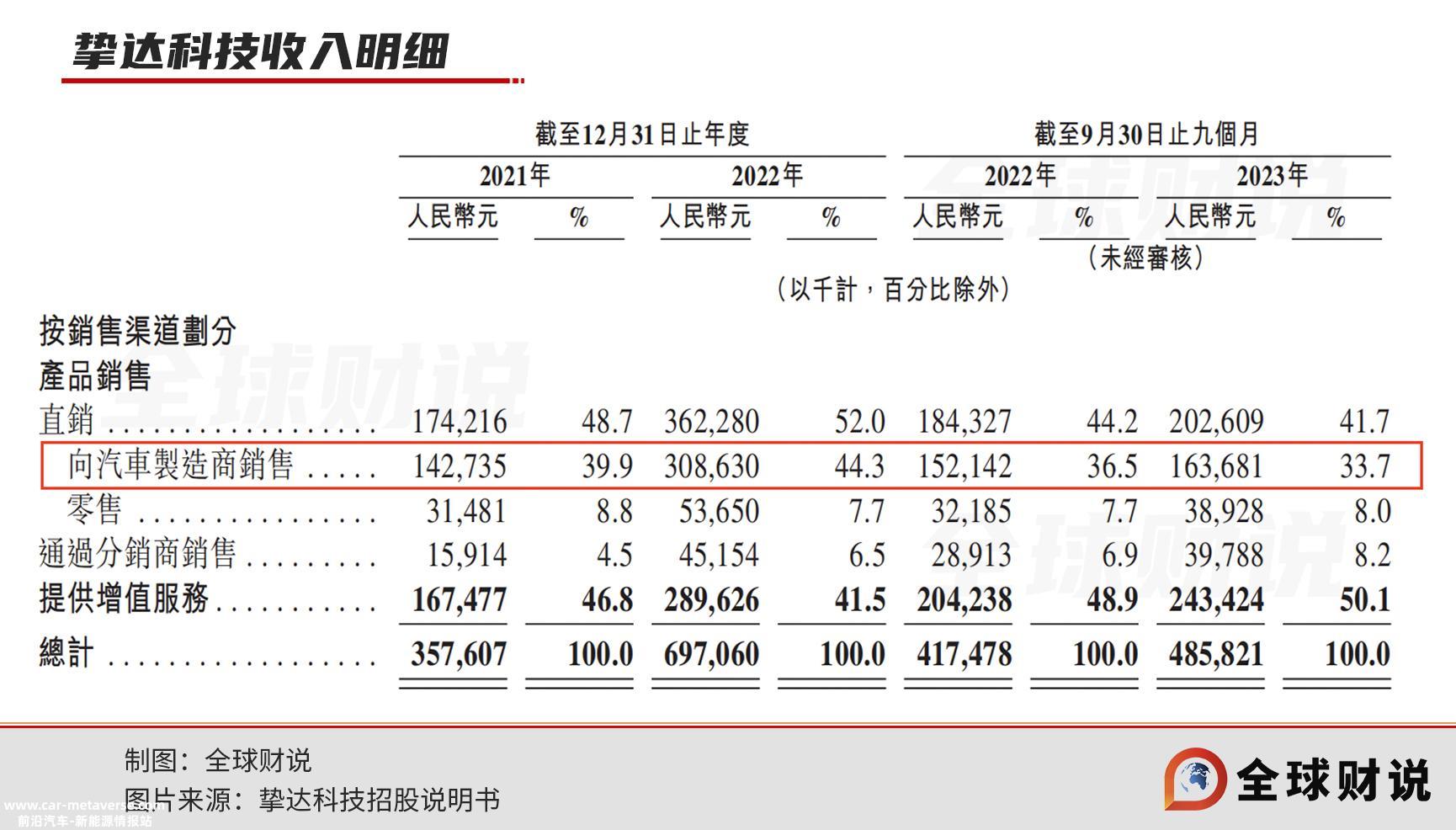

招股说明书显示,2021年至2023年9月底,智达科技已向国内市场出货90万台家用充电桩,其中80万台销往国内市场。根据家用电动汽车充电桩销量计,智达科技国内市场份额约为20.5%,排名第一。

2021年,2022年,2023年1-9月(“报告期”),智达科技分别实现营业收入3.58亿元、6.97亿元和4.86亿元,其中39.9%、44.3%和33.7%的收入来自向汽车制造商销售产品。

目前,大多数汽车公司在交付新车时都会赠送家用充电桩。车主需要在物业同意后向当地电网申请,并在电网上安装电表后向汽车公司申请安装充电桩。汽车公司委托智达科技等服务提供商安装,但收费规定不同。例如,比亚迪需要车主支付安装费用,免费安装理想等。

因此,在报告期内,智达科技收入分别占46.8%、41.5%和50.1%的增值服务,即充电桩安装和售后服务,大部分收入也来自汽车公司,或受与汽车公司合作的限制。

近年来,智达科技前五大客户均为长城汽车、比亚迪、广汽集团、东风汽车、长安汽车等汽车企业。报告期内,智达科技前五大客户总收入分别为2.12亿元、4.59亿元和3.44亿元,占总收入的59.3%、65.8%和70.7%。

与汽车公司的良好合作促进了智达科技的发展,但也限制了其盈利能力。报告期内,智达科技净利润分别为-232.2万元、-2514.7万元和-2656.0万元。

也就是说,智达科技还没有盈利,原因之一就是毛利率低。

报告期内,智达科技毛利率分别为26.4%、20.4%和21.8%。智达科技表示,无论是产品销售还是增值服务,其相关下降趋势主要受到领先汽车制造商采购金额大、行业影响力大的影响,有能力通过谈判获得更低的价格。

换句话说,当智达科技面对汽车制造商时,很难有发言权和议价能力。可以看出,在与B端汽车公司的博弈中,智达科技无疑处于劣势。C端客户呢?

私桩建设是一项艰苦的工作

根据服务对象,充电桩市场主要可分为专用充电桩、公共充电桩和私人充电桩。

专用充电桩主要为公交系统、物流等专用车辆充电,建在企事业单位内停车场。

公共充电桩主要由运营商建造,面向全社会车辆,一般按单次用电向用户收费,是市场上最受关注的电动汽车能源补充形式。目前,市场上的公共充电桩运营商主要包括星级充电、特殊呼叫、云快速充电、国家电网等,由于充电站建设成本高,也属于资本密集区。

私人充电桩(或家用充电桩)一般建在私人停车位,仅供私人车主使用。

私人充电桩之所以是零件“苦差事”,一方面,由于技术壁垒,毛利率远低于公共充电桩。

家用充电桩市场分散,门槛低。目前,全球约有4000家家用充电桩制造商,CR5约36.9%,智达科技排名第一,市场份额约9.8%。

2021年、2022年、2023年上半年,盛宏电动汽车充电设备毛利率分别为36.12%,主要为公共充电桩运营商提供产品、35.29%和39.46%高于智达科技10多个百分点。

家用充电桩安装服务的专业要求也很小,从市场上的安装服务提供商如雨后春笋般涌现,或者主要平台上的数量并不低“自行安装充电桩”在分享中,都可以看到一点。

智达科技的安装和售后服务主要由360多个城市的140家第三方服务提供商提供。增值服务还包括数据分析、安全充电等数字家居能源管理服务,以及社区共享充电,但可能相对较小,这部分收入未在招股说明书中详细披露。

另一方面,由于市场规模小。

根据中国充电联盟的数据,2023年1月至12月,全国充电基础设施增量为338.6万台,同比增长30.6%。其中,公共充电桩增量92.9万台,私人充电桩增量245.8万台。

但据西部证券估计,2023年私桩市场规模约为40.6亿元,预计到2030年将增长至83.4亿元左右,约占当时充电桩市场总体的5.8%。

与此同时,2023年公共充电桩市场规模达到291.2亿元左右,预计将增长至2030年1352.6亿元。

此外,即使在各种政策倾斜的情况下,私人充电桩的安装仍然存在许多障碍。

2021年,国家发展和改革委员会和国家能源局发布文件,要求新居住区实施100%固定停车位预留充电桩的施工和安装条件。但目前,在具体实施过程中,仍存在电容不足、防火要求不达标、影响居民出行等问题,阻碍了私人充电桩的铺设。

威马汽车首席执行官沈辉曾公开表示,2021年共交付了4万多辆车,但随车附赠的充电桩却有近2万根。

近日,有新闻报道称,杭州一位业主此前花费数百万购买了两个停车位,但交付后,当业主计划在停车位附近安装充电桩时,他被告知停车位负二层为商业用电,无法向电网申请安装。

可见,即使是新房子,配套设施更加完善,也难免成为私人充电桩“禁地”。

赌博限制即将到来

随着新能源汽车产业的发展,汽车企业越来越不满足于只关注国内,瞄准海外市场。充电桩企业也与汽车企业一起出海。

与国内相比,海外市场对充电桩的需求更加旺盛。

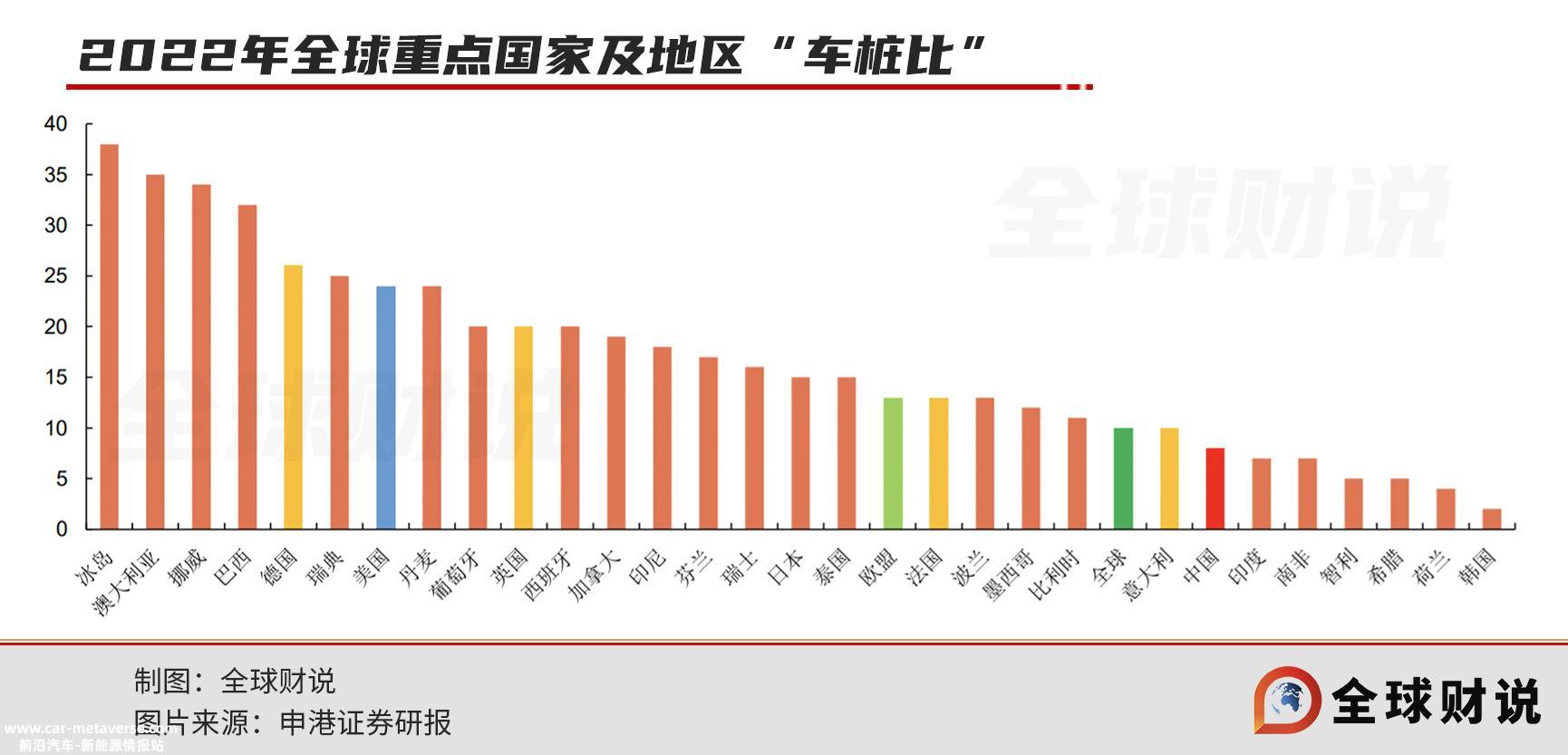

根据申港证券研究报告,2022年中国车桩比(即电动汽车与充电桩数量比,充电桩越低)低于全球平均水平,美国、英国、欧盟等发达国家和地区,印度尼西亚、泰国等东南亚车桩比较高,市场空间相对广阔。

2023年9月,智达科技启动泰国工厂筹建,预计2024年第二季度开工运营。泰国工厂的设计产能为每年21.6万个电动汽车充电桩。

智达科技的主要目的之一是泰国工厂,并在泰国发展安装业务。

此外,另一个更重要的目的是为公司创始人赢得喘息的机会。

自2015年以来,智达科技共进行了7轮融资,总融资额约5.24亿元。投资者包括安徽中鼎、上海中电投资、金通资本、比亚迪、申银万国等。

此外,相关投资还有赎回权。投资者有权要求在2024年底前成功上市,包括主动撤回申请、拒绝申请、在申请失败后6个月内重新提交申请。

此外,由于未能完成2021-2023年的业绩承诺,黄志明需要向投资者支付3900万元的业绩补偿。目前,双方已达成推迟补偿支付时间的协议,但前提是在2024年底前完成上市,否则需要在2026年底前支付补偿。

不仅黄志明,智达科技也承受着偿债的压力。

招股说明书显示,截至2024年1月31日,智达科技现金等价物为1.90亿元,同期流动负债贷款为2.95亿元。在风险提示中,智达科技还说明了融资和偿债的风险。

长期难以盈利,赌博协议压力很大。虽然我们很早就进入了这个行业,抓住了机会,但对于智达科技和黄志明来说,我们已经进入了第二阶段,IPO也可以说是“生死之战”,《全球财说》将继续关注此后的进展。

读者:本文基于公共信息或受访者提供的相关内容,全球财务理论和文章作者不保证相关信息的完整性和准确性。在任何情况下,本文的内容都不构成投资建议。市场有风险,投资需要谨慎!未经许可不得转载或抄袭。

原创文章,作者:全球财说,如若转载,请注明出处:https://www.car-metaverse.com/202403/1422151424.html