PREFACE

编者按

2023年光伏产业的情况,四个字可以概括,就是喜忧参半。

近日,中国光伏产业协会名誉主席王勃华在2023年光伏产业发展回顾与2024年形势展望研讨会上做了上述总结。

在过去的一年里,中国的光伏产业是可用的“喜”多晶硅、硅片、电池、组件年产量同比增长64%以上,光伏新增装机216.88GW,硅片、电池、组件出口量同比增长93.6%。、65.5%、37.9%,这也反映了整个产业链的高繁荣趋势预计将继续下去;“忧”是:在主要环节快速增长的同时,光伏产品价格也迅速下降,甚至个别环节非理性下降,光伏产品出口也面临“量增价减”,我国光伏产品出口总额(硅片、电池片、组件)约484.8亿美元,同比下降5.4%。光伏产业陷入周期性困扰,竞争加剧将面临优胜劣汰。

然而,调查碳的家庭注意到,在光伏行业“卷”2023年,晶科能源一跃而起,夺得全球光伏组件出货量冠军。

晶科手中的TOPCon之剑,在寒热不均、无处不在的行业形势下,怎么能直指鳌头呢?侦碳家将对此进行解读。

Part One

三年N型路,浮一大白

根据Infolink数据,晶科能源在2023年全球组件运输中排名第一。晶科已经走了三年了。

(图源 InfoLink consulting官网)

调查发现,2016年,晶科能源成为世界上最大的组件制造商。从2016年到2019年,它还赢得了全球组件出货量排名“四连冠”。

然而,变化发生在2020年。今年,虽然全球经济在疫情影响下倒退,但中国光伏产业逆势而上。据CPIA统计,2020年中国光伏新增累计装机容量继续保持世界第一。甚至出现在Q4“抢装潮”,而且家用光伏也成为2020年国内市场的一大亮点。

(图源 CPIA)

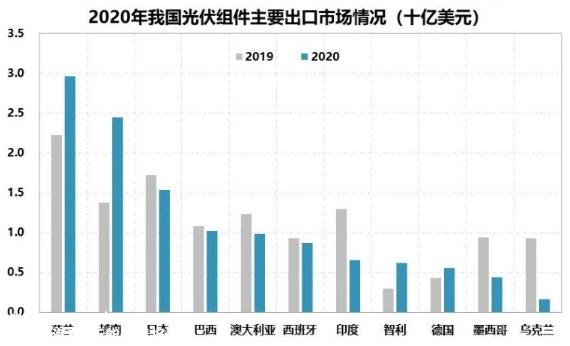

就国内光伏组件而言,2020年组件产量同比增长26.4%,主要出口市场大部分传统市场仍保持活力。

(图源 CPIA)

正是在国内外市场的影响和推动下,光伏产业扩张的热潮开始了。以行业龙头企业为例,隆基收购扩大生产,开拓市场;天河光能和晶澳科技回归a股后,通过国内资本融资实现了快速扩张。

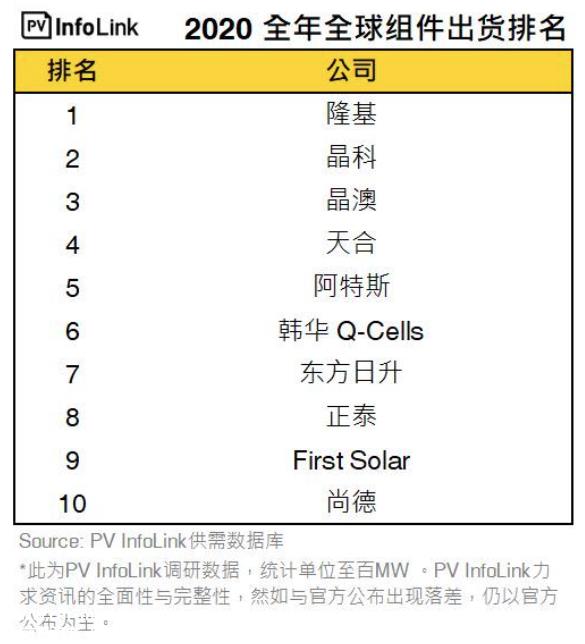

是的,2020年组件端重新洗牌,隆基登上组件出货量第一的宝座,连霸出货冠军多年的晶科退居第二。

(图源 InfoLink consulting官网)

市场瞬息万变,能与之抗衡的强大竞争是技术升级和资本加持。

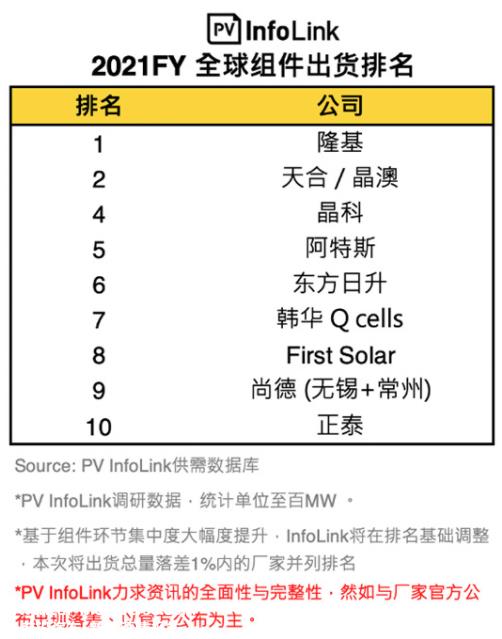

晶科排名下降的部分原因是“四连冠”回归a股的美誉犹豫不决。当美股上市的光伏公司相继退出美股,大规模融资扩产时,晶科最终宣布回A。在此期间,由于美国股市估值低,光伏资本市场活动不高,晶科被融资困住,形成了竞争“真空”,给同行赶超的时间和空间。2021年,晶科计划在中国上市,为稳定利润,全球出货排名被天合、晶澳赶超,退至第四。

(图源 InfoLink consulting官网)

曾经的“四冠王”晶科,它清楚地知道回A等于清零,面对“熟悉的对手”,要回到第一位,赶上市场份额,就必须不断提高技术优势。

随着P型电池转换效率接近极限,光伏产业逐渐从P型升级为N型。2020年底,晶科能源开始布局N型路线。这一次,晶科决定选择TOPCon作为N型技术中的各种具体路线,而不是像决定回A时那样犹豫不决。

这也意味着晶科有意无意地成为P转N行业不定期举棋的先锋。

至于晶科押注的TOPCon技术,很多人认为是行业P/N变革中的过渡技术。因为TOPCon技术确实是P型PERC技术的升级优化。

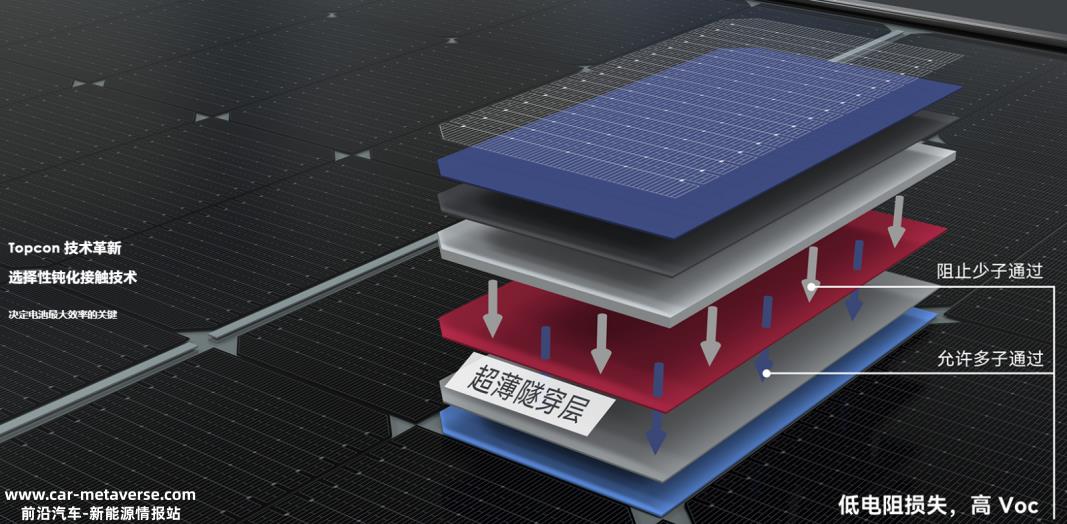

TOPCon和PERC的核心是钝化,PERC的钝化是通过降低少子复合速度来实现的,而TOPCon则使用“隧穿效应”通过隧道穿透氧化层实现。但本质是通过钝化来提高电池的开路电压,从而提高电池的转换效率。

TOPCon隧道氧化层钝化接触是在电池背面制备一层超薄氧化硅,然后沉积一层掺杂硅的薄层,形成钝化接触结构。

(图源 晶科能源官网)

CPIA指出,2023年TOPCon电池行业平均转换效率达到25%,PERC技术平均转换效率仅达到23.4%,TOPCon行业平均水平与PERC拉开差距。

晶科之所以坚定地致力于TOPCon,可能是因为这条路线在中短期内成功率最高。N型TOPCon技术凭借与PECR技术高度兼容的特点,在生产中确实占据了先发优势。晶科也收到了技术红利的不断释放,因为它更早地拥抱了TOPCon。在2022年的全球组件装运排名中,晶科上升到第二位;2023年,它将回到第一位。

晶科选定N型技术后的锋芒在出货表现上已经非常明显了。根据Solarbe发布的最新统计,截至2023年底,晶科光伏组件年销量超过75GW,市场份额约为14.5%—成为世界第一的15%。其中,在TOPCon的旗舰价格段,晶科凭借约45GW的销量和约40%的份额,成为N型组件当之无愧的领导者。

虽然在目前的市场上,我们对N型路线的选择有自己的看法。然而,晶科的强势夺冠无疑证实了他在快速选择TOPCon的决定中分阶段获胜。

三年N型路,值得浮一大白。

Part Two

手持N型剑,逐鹿排位赛

随着N型技术的迭代,N型产品和产能将成为光伏企业排位赛的利剑。

从制造业多年的排名可以看出,大恒大的趋势逐渐显现。

在“家家户户”当他们都决定N的时候,面对TOPCon、HJT、BC等N型路线,N的选择各有优缺点。调查人员认为,在行业P/N转型期间,领先企业的押注可能会促进整个行业的变化。

TOPCon技术以其高效率、与PERC生产线兼容性、低温系数、弱光效应等优点,已成为N型市场的主流。据CPIA统计,2023年新投产的量产线主要是N型电池片生产线。随着N型电池片产能的陆续释放,PERC电池片市场份额已降至73.0%。N型电池板总比例约为26.5%,其中N型TOPCon电池板市场约为23.0%,异质结电池板市场约为2.6%,XBC电池板市场约为0.9%,较2022年大幅增长。

ALL更早的晶科能源 在TOPCon赛道登顶后,IN还表示将继续看好TOPCon未来的市场需求。此外,天合光能还主要进行N型TOPCon量产布局。根据晶科能源和天合光能两家企业的《2023年业绩公告》,2023年总收入将超过1000亿大关。晶科比去年同期增长43.55%;与去年同期相比,天合增长33.46%。

尽管TOPCon在行业内的势头正在蓬勃发展,但也有不少龙头企业对BC技术更加乐观。确切地说,BC不是一项新技术,科学家们在20世纪70年代提出了这种结构,可以简单地理解为一种通用的平台技术。例如,TOPCon技术与BC技术相结合,可升级为TBC(隧穿氧化层钝化背接触);HIT技术与BC技术相结合,可升级为HBC(异质结背接触)。很多人认为BC技术是提高晶硅技术效率的必然趋势,但目前BC技术面临着工艺和技术难度高的问题,影响了生产率和成本。

在2020-2022年,连续压倒晶科成为全球组件出货霸主的隆基绿能,对BC技术的前景十分乐观。隆基董事长钟宝申曾表示:“BC电池将是未来5-6年晶硅电池的绝对主流,未来隆基的大量产品将走向BC技术路线。”BC电池甚至被称为BC电池“皇冠上的明珠”。隆基专注于大规模生产BC的选择也包括PERC、TOPCon、HJT等技术路线后制作。

隆基结合BC技术和PERC技术,自主研发的HPBC技术(复合钝化技术)也逐渐应用于自己的产品。例如,最近,在2024年第19届中国(济南)国际太阳能利用会议和第三届中国(山东)新能源和储能应用博览会上,隆基推出了基于HPBC技术的耐湿热双玻璃组件,针对发展中湿热场景分布式光伏应用需求的市场。

最早投身BC技术的爱旭股份,不久前宣布。经TüV南德测试认证,其最新ABC组件转换效率达到25.15%,打破了之前创下的24.27%纪录。爱旭表示,这是包括BC路线在内的全球晶硅组件首次超过25%。侦碳家族还发现,爱旭股份最近披露的公告中,其继续押注ABC。在2023年归母净利润预降66.71%至68.43%的压力下,爱旭逆势扩产近百亿,投资建设济南一期年产10GW高效晶硅太阳能电池及组件项目,这无疑向市场展示了对自身技术的信心,也为ABC技术开辟了新的生命线。

目前,由于龙基、爱旭等企业的推动,BC技术在中国的发展也开始逐步渗透光伏市场。

简而言之,N型轨道的另一种技术路线HJT是由非晶硅和晶体硅两种半导体材料组成的混合太阳能电池技术。其优点是工艺流程短,可大大提高良品率;但缺点是设备昂贵,大规模生产成本高。截至2023年底,TOPCon的名义产能已达560GW,HJT和背接触电池的产能分别为45GW和48GW。虽然很多龙头企业都在HJT领域试水,但真正大规模押注HJT技术的企业可以为促进HJT技术降本增效提供服务“中坚力量”。

在龙头企业中押注HJT的东方日升曾表示,到2023年底,每15GW的HJT电池和组件产能将建成,成本将通过三条主要路径降低:硅片薄片化、低银含浆和无锆材料。目前,东方日升HJT电池的转换效率已达到25.5%、HJT组件转换效率达到23.89%。

由于HJT技术的特点,企业需要建设新的生产线。因此,在这条赛道上,有许多跨境和新兴的行业新秀。其中,“年轻”目前,华盛新能源已经形成了HJT技术从硅片到电池和组件链的布局。根据其官方数据,异质结电池和组件的生产能力已投入20GW“十四五”期间计划实现40GW总产能。到目前为止,华盛新能源已经交付了超过4GW的异质结产品。

碳调查人员发现,许多龙头企业选择考虑N型路线,这也是一个相对稳定的选择。因为在需求不断增长的行业中生存,技术迭代迅速。护送轨道利用这一趋势进行创新,可能会突破包围。

手中电曳倚天剑,直斩长鲸海水。

释放新产能,N类型市场份额稳步上升。根据Infolink机构的预测,N型技术今年将以近79%的市场份额主导光伏市场,出货量预计将高达492GW。

市场排名,硝烟弥漫,谁不期待自己手中打磨出来的N型产品,成为绝杀。“倚天剑”?

结语

随着光伏产业的成熟和不断发展,龙头企业的布局可以称之为野心,绝不局限于“技术之争”这亩三分地。和自己一起。“垂直一体化”随着系统建设的完善,上下游链条的开通,对市场变化的响应能力逐步提高。光伏企业在海外、跨境储能等环节的布局已经启动。

从整个新能源产业的角度来看,不仅需要风电和光伏“急先锋”,还需要做好充分的工作“后勤”准备。CPIA预计到2024年国内新增装机规模将达到190GW至220GW,全球光伏新增装机预计将达到390-430GW。集中式和分布式光伏面临着严重的消费问题,需要探索新的消费和交付方式。为了扩大光伏绿电的消耗,王勃华建议探索光伏制氢、制氨、制甲醇等新方法。

事实上,风景产业也与储能产业的发展密切相关。作为一种新能源消费计划,储能系统逐渐得到市场的认可。近年来,晶科能源、东方日升、天河光能、阿特斯、晶澳科技、协鑫集团等光伏企业纷纷开展储能业务“全球光储一体化”在市场上加速抢跑。

自2022年以来,光伏全球市场需求强劲,全球布局不容忽视。以前,中国的光伏主要在海外出口,但未来的光伏“出海”它也将更加多样化。作为中国掌握国际竞争优势的新兴产业之一,随着外部品牌形象的建立和完善,光伏产业也将走出一条新的道路。

碳探索家认为,领先企业是光伏产业探索的先驱。光伏产业的新起点是以技术为核心,创新和构建新生态产业链的思维模式。

挑战等于机遇,困难也是新生!

THE END

碳调查家居原创内容 请联系授权进行转载

原创文章,作者:侦碳家,如若转载,请注明出处:https://www.car-metaverse.com/202403/1222151107.html