出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

一个行业的兴起必然会推动产业链上下游许多企业的发展,这就是近年来流行的新能源汽车行业。由于销售持续增长,新能源产业链上下游企业发展迅速,包括上海智达科技发展有限公司(以下简称电动汽车家庭充电解决方案提供商)“挚达科技”)。

2月29日,智达科技向联交所提交招股说明书,计划在香港证券交易所主板上市。近年来,智达科技成为世界上最大的电动汽车家庭充电方案提供商,因为下游需求旺盛。

然而,在收入持续增长的背后,智达科技的损失尚未得到解决。此外,该公司的许多投资者提前退出,这是否意味着投资者对智达科技的未来发展并不乐观?有了这些问题,智达科技能如愿以偿地登陆香港股市吗?

1、比亚迪被深度绑定,成为全球领先的家庭充电桩

根据公开信息,智达科技成立于2010年。公司成立之初,就以汽车充电为入口,开发了自己的业务。2011年,智达科技开发了第一代电动汽车充电分时共享平台。2015年,智达科技与安徽中鼎合作成立合资企业智达中鼎,从事电动汽车充电器的生产。

近年来,由于新能源汽车的发展浪潮和管理层丰富的行业经验,智达科技发展迅速。招股说明书显示,智达科技创始人在汽车行业有25年的经验“老兵”。

1998年,智达科技创始人黄志明博士加入上汽大众汽车有限公司担任生产总监和工程设计师。2001年至2005年,黄志明晋升为公司技术总监。2005年11月,黄志明调任上海大众动力总成有限公司。

2010年从上汽大众辞职后,黄志明创办了智达科技。正是凭借黄志明多年在行业内积累的人脉和资源,智达科技才逐步发展壮大。

在公司发展过程中,比亚迪除了创始人的努力外,还发挥着极其重要的作用。2022年,比亚迪以26.38元/股的价格投资了智达科技5000万元。截至IPO发行前,比亚迪持有智达科技3.61%的股权。

除了真金白银的支持,比亚迪也是智达科技的主要客户。在比亚迪正式投资智达科技的前一年,他开始购买智达科技相关产品。招股说明书显示,智达科技于2021年开始与比亚迪合作。

当年,比亚迪向智达科技采购金额为5474.4万元,占公司收入的15.3%,是公司的第二大客户。

从那时起,由于比亚迪自身的业务发展和对诚达科技的成功投资,比亚迪进一步加强了对诚达科技的采购。截至2023年9月30日,比亚迪的采购金额为1.54亿元,进一步提高到31.6%。

通过对比亚迪的深度绑定,智达科技收入逐年增长。数据显示,智达科技收入分别为3.58亿元、6.97亿元和4.86亿元。2022年,智达科技收入增长94.92%。2023年前三季度,智达科技收入同比增长16.37%。

(图 / 智达科技主要财务数据)

除了比亚迪,公司的前五大客户是长城汽车、吉利汽车等大型汽车制造商。在这些大型汽车公司的帮助下,智达科技在过去几年发展相当顺利。根据弗若斯特沙利文披露的数据,智达科技是世界上最大的电动汽车家庭充电方案提供商。

2、贾跃亭曾是该公司的股东,许多投资者提前退出

除了比亚迪,智达科技还引进了许多知名投资者。2015年8月,智达科技与法拉第(北京)网络科技有限公司(以下简称:“法拉第”)、安徽中鼎签署了A轮融资协议。

2016年4月,投资者正式认购智达科技股份,其中法拉第认购1500万元,安徽中鼎认购750万元。值得注意的是,法拉第是前乐视实际控制人贾跃亭的企业。

在发展初期,由于公司业绩增长缓慢,智达科技估值增长缓慢。当时,贾跃亭的财务状况并不好,所以他在2019年以1735万元的交易对价出售了智达科技的股权。经过三年的投资,贾跃亭只赚了235万元。

除贾跃亭外,许多股东提前转让了智达科技股权。如智达科技B轮投资者新余太和柏济投资合伙企业(有限合伙企业)(以下简称“太和柏济”)也提前退出。2017年8月,太和柏济以1600万元的价格获得了智达科技的部分股权。

2018年7月,太和柏济以1800万元的价格将持有智达科技的股权转让给其他投资者。转让完成后,太和柏济将不再持有智达科技的股份。

此外,上海景兴实业投资有限公司和杭州贵巨风险投资合伙企业(有限合伙)均于2020年清仓智达科技股份。

在现代企业融资发展过程中,必然会伴随着投资机构的退出和进入。在智达科技的融资过程中,几家退出的投资机构并没有享受到企业快速发展的成果。

然而,许多投资机构仍然享受着智达科技的发展红利。例如,安徽中鼎一直坚定地持有智达科技。自C1融资以来,中国电力投资集团子公司上海中电投资一直坚定地持有智达科技。

2022年,智达科技迎来自身爆发期,公司收入同比增长94%以上,智达科技估值也上升,早期投资者赚了不少钱。

截至IPO发行前,创始人黄志明控制了智达科技约48.87%的投票权,公司A轮投资者安徽中鼎7.86%,上海中电7.94%。

(图 / 智达科技股权架构)

从这个角度来看,若智达科技的成功上市将是公司创始人和众多投资机构的资本盛宴。

3、由于大客户压价,智达科技继续亏损

尽管该公司的收入和估值继续增长,但它一直在亏损。报告期内,智达科技分别亏损2332.2万元、2514.7万元和2656万元。

(图 / 智达科技综合损益表)

对于公司持诚达科技表示,继续亏损主要受毛利率下降和各种成本支出增加的影响。报告期内,诚达科技毛利率分别为26.4%、20.4%、21.8%,呈波动下降趋势。

至于公司毛利率的下降,智达科技表示,由于上游汽车制造商具有较强的议价能力,公司向制造商销售的产品价格较低,公司毛利率逐年下降。

从收入的角度来看,智达科技的收入主要来自智能家用电动汽车充电桩和售后服务的安装。根据官方网站,公司主要有6种家用充电桩产品,价格从1900元到4000元不等。

(图 / 智达科技业务类型)

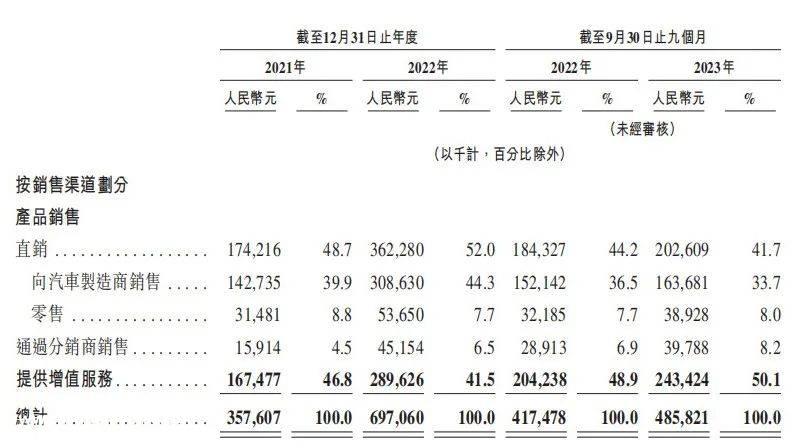

智达科技产品销售主要分为直销和经销商两部分。公司的大部分产品销售都是通过向汽车制造商销售完成的。以2022年为例,智达科技产品销售收入约4亿元,汽车制造商销售收入高达3.09亿元。

(图 / 根据销售渠道划分的收入明细)

诚达科技的主要客户是比亚迪、长城汽车等大型汽车公司,因此诚达科技在产品议价方面没有任何优势。

议价能力弱也导致公司产品销售毛利率逐年下降。报告期内,公司产品销售毛利率分别为27.2%、20.8%、22.5%。此外,与产品销售相匹配的增值服务毛利率也随之波动,导致公司整体毛利率下降。

(图 / 智达科技产品收入明细)

此外,为了扩大新客户,智达科技的成本也在大幅增加。以销售费用为例。报告期内,公司营销费用分别为3274.7万元、6761.5万元和6489.5万元,占收入的9.2%、9.7%、13.4%。

(图 / 销售和营销费用)

随着销售成本的扩大,智达科技产品可以覆盖360多个城市和70多家品牌汽车企业的服务网络。

尽管智达科技为70多家品牌汽车企业提供服务,但该公司的大部分收入仍然来自比亚迪和长城汽车领导的前五名客户。截至2023年前三季度,该公司前五名客户的收入占70%以上。这也意味着,在智达科技服务的70多家品牌客户中,很少有人能为公司带来可观的收入。

毛利率的下降和成本支出的增加导致了智达科技的持续损失。然而,值得智达科技警惕的不是公司业绩的持续损失,而是公司产能利用率的急剧下降。

几年前,由于产品销售顺利,智达科技积极扩大产能。2021年,智达科技设计产能21.6万件,产能利用率93.3%。

2022年,智达科技设计产能大幅增长至41.76万件,产能利用率高达128.2%。2023年9月,智达科技利用率大幅下降至57.5%。

(图 / 智达科技制造设施的生产力和实际产量)

公司产能利用率低,意味着产品销售不理想,也导致智达科技库存规模快速增长。报告期内,智达科技库存余额分别为952.8万元、1.38亿元和1.30亿元。

(图 / 流动资产和流动负债)

从财务数据来看,虽然库存规模的增加并没有导致公司大规模库存的减值,但库存的增加会在一定程度上占用公司的现金,降低公司的利息收入。此外,库存继续处于较高水平,这也会使公司的生产能力利用率较低,从而增加生产成本,降低公司的利润。

对于智达科技来说,比亚迪的深度绑定在短期内大幅增加了公司的收入,但面对议价能力强的龙头汽车公司,公司的产品一直被降价,导致持续亏损。未来智达科技会调整销售策略,提高盈利能力吗?「子弹财经」继续关注。

*题图来自:基于VRF协议的摄图网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202403/1020150550.html