表现向左,销量向右,2023年,痛苦与快乐是赛力斯最真实的写照。

赛力斯作为华为智能选车业务的第一个战略合作伙伴,其一举一动都引起了业界的关注。

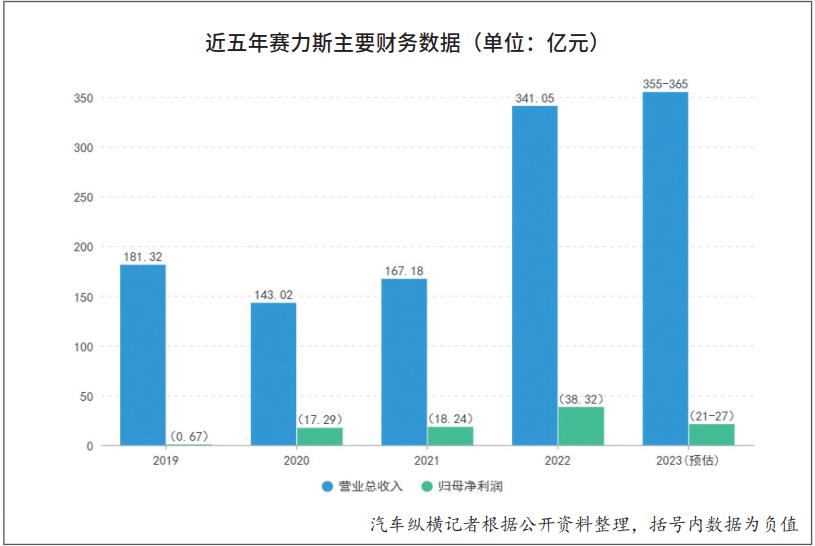

2024年1月24日晚,赛力斯汽车发布2023年业绩预测:营业收入预计达到355亿元至365亿元,同比增长4.09%至7.02%;实现归母净利润损失21亿元至27亿元,扣除非净利润损失46亿元至50亿元。

这组数字让网友们大吃一惊。大家都没想到,赛力斯的入不敷出是问世界大卖的背后。

值得一提的是,在赛力斯宣布业绩预测之前,华为智能汽车解决方案BU董事长余承东还在社交媒体上公布了M7的固定数量:上市四个月后,固定数量已超过13万辆。

成也问界,亏也问界

事实上,赛力斯的损失由来已久。据汽车纵横记者统计,赛力斯于2021年底与华为正式合作打造高端新能源品牌“AITO问界”自此,赛力斯的收入大幅增长,并一跃成为造车新势力的知名玩家。与此同时,赛力斯的股价一路上涨。截至2024年2月8日收盘,赛力斯报71.70元/股,总市值已超过1083亿元。

在2019年和2020年与华为合作之前,赛力斯的收入分别为181.32亿元和143.02亿元,扣除非净利润分别为8.84亿元和23.08亿元。可以看出,赛力斯之前的收入一直在下降,收入下降,亏损继续扩大,企业已经接近变化的时刻。因此,正是与华为的合作造就了今天的赛力斯。

赛力斯亏损的核心原因也在于问界。

在谈到损失的原因时,赛力斯统一解释说:“主要原因是高端智能电动汽车核心技术和产品研发投资高,导致研发成本和劳动力成本增加,影响当前业绩。同时,前三季度销售低迷,固定费用及相关费用较高,也影响了当前业绩。”此外,为了第四季度的销售,赛力斯在上半年增加了市场推广,上半年原材料成本较高,影响了整体业绩。

目前,尽管问界汽车销量很大,但赛力斯仍处于早期投资阶段。根据赛力斯财务报表数据,2023年前三季度,公司R&D总投资达到10.91亿元,同比增长20.44%,呈现逐年增长趋势。此外,赛力斯仍在增加投资,以解决产能问题。截至2024年2月5日,重庆赛力斯超级工厂已建成投入使用,首批M9车主交付活动同时举行。千辆新车准备出发,场面壮观,这对赛力斯来说也是一笔不小的开支,赛力斯还没有实现毛利转正。

更值得关注的是华为和赛力斯的利益分配模式。赛力斯此前曾表示,问界系列产品的销售都包括在赛力斯的营业收入中。但毕竟,世界上没有免费的午餐。华为选择如此亲密地与赛力斯合作,这必然需要赛力斯妥协甚至牺牲。

通过合作,世界品牌的产品可以通过华为的渠道销售,如主流商业区核心区域的商店,尽管它可以减少赛力斯的早期销售成本投资。但以此为代价,华为每次销售一辆车,都会提取相应的销售和服务费。此外,由于华为提供了智能交互和智能驾驶技术,赛力斯甚至必须在生产车辆时购买华为的指定部件。

进入2023年后,由于年初的价格战和新能源补贴的下降,当时问界的新M5不得不选择降低价格来应对市场竞争,自行车毛利润再次下降,这对已经处于亏损状态的赛力斯来说无疑是一个巨大的压力。

在这种情况下,赛力斯意识到过度依赖华为是不可取的。因此,2023年3月,赛力斯积极推出全新品牌蓝电,推出首款蓝电E5,售价范围为13.99万元至15.19万元。不幸的是,该车型的竞争力有限,导致市场反馈平平,蓝电E5 2023年累计销量仅为8506辆,也导致财务报告进一步亏损。

问世界大卖,利润黎明初现?

有业内人士指出,业绩代表过去,但过去不能代表未来。赛力斯的情况比较特殊,虽然是“多卖多亏”节奏,但一旦成功上量抢占市场份额,盈利只是时间问题。

这主要是因为企业在研发、生产、销售等方面投入了大量成本,短期内未能实现规模效应。这其实可以参考之前的理想车。据悉,理想汽车扭亏为盈的背后是交付量的强劲增长。2023年,理想汽车交付新车37.6万辆,超额实现年交付目标30万辆,2023年获得国内新势力“销冠”。

2024年2月26日,理想汽车公布了2023年第四季度和年度财务报告。财务报告显示,2023年理想汽车年收入1238.5亿元,净利润118.1亿元,一举填平五年亏损,转亏为盈。财务报告显示,2023年理想汽车年收入1238.5亿元,净利润118.1亿元,一举填补五年亏损,转亏为盈。与此同时,理想汽车已成为中国第一家收入超过100亿元的新能源汽车公司,成为继特斯拉和比亚迪之后第三家实现年度利润的新能源汽车公司。

从财务报告来看,赛力斯2023年前三季度营业收入为166.80亿元,年度报告预计公司年收入为355亿元至365亿元,第四季度营业收入约为18.2亿元至198.2亿元。这意味着赛力斯第四季度的营业收入已经超过了前三季度的总营业收入。

在利润方面,赛力斯在2023年前三季度的亏损已达到22.94亿元,预计该公司将净亏损控制在21亿元至27亿元之间,这表明第四季度的热销可能给赛力斯带来了1.94亿元的利润。这也被解释为赛力斯转向利润的曙光。

目前,尽管赛力斯的收入量仍不理想,但赛力斯在自行车销量方面已经领先。公开数据显示,2023年,赛力斯汽车累计销量达到106703辆,同比增长33.31%。2024年1月,AITO交付了32973辆新车,成功超越理想,赢得了新势力品牌月销量冠军。不久前刚刚上市的问界M9还没有开始大量交付,其大量交付已超过3万辆。因此,许多业内人士一致认为,赛力斯的收入增长率预计将在2024年第一季度和第二季度相当可观。

事实上,产品的持续热销进一步证实了赛力斯与华为跨境合作模式的创新和领先地位。依托赛力斯汽车智能工厂和先进的供应链管理能力,赛力斯在跨境合作的深入实践中成功形成了独特的产品“赛力斯模式”,而且效果不断突出。

基于双方在智能选车业务上的长期深入合作,赛力斯的联合业务目标是在2026年实现100万辆新能源汽车的产销。现在,问界M7已经为赛力斯创造了红利,其次是问界M9的订单消化。现在,赛力斯汽车有三家工厂,分别位于重庆市两江新区“两江智能工厂”(一厂)和“凤凰工厂沙坪坝”(二厂)和最近投产的第三超级智能工厂。

其中,两江智能工厂主要生产M5车型,年产能15万辆;沙坪坝凤凰工厂主要生产M7,产能15万辆。这两家工厂加在一起,每年总产能近30万辆。而且最近新建的超级智能工厂主要用于生产问界M9车型,设计年产能可达70万辆。这样的规模足以满足赛力斯对新能源市场的雄心壮志:实现每年数百万辆汽车的销售目标。

从这个角度来看,赛力斯似乎有更大的盈利弹性。言下之意,赛力斯2024年的业绩可能更值得期待。

注:本文于2024年3月在《汽车纵横》杂志上发表“车企观察”栏目原标题为“赛力斯四年亏损近百亿”“痛”而且快乐,敬请关注。

图片:来自网络

文章:汽车纵横

排版:汽车纵横

原创文章,作者:汽车纵横全媒体,如若转载,请注明出处:https://www.car-metaverse.com/202403/0722150334.html