2023年,我国新型储能装机规模继续达到新高,呈现出生机勃勃的景象。与之不同的是,储能企业正在上演“生死存亡”——据不完全统计,2023年,14家跨境储能企业离开市场或直接退市;自今年1月以来,A股储能行业只有52家公司上涨。

这种强烈的对比发人深省。自2022年以来,储能相关企业数量持续飙升。当年,全国25家主要储能上市公司总收入5566亿元,同比增长102%。预计到2030年,新的储能市场将达到万亿元。

五大发电集团在万亿储能江湖中处于领先地位。截至2023年上半年,五大发电集团是储能的主要投资者,在建项目占全国45%以上。

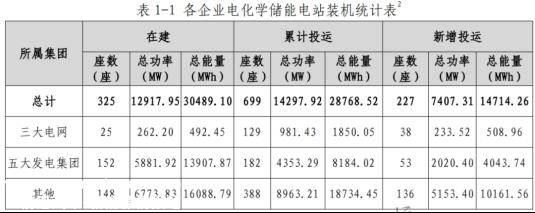

▲图源:2023年上半年电化学储能电站行业统计数据由中国电力企业联合会国家电化学储能电站安全监测信息平台发布。

五大发电集团聚焦储能,积极支持国家“新能源 储能”在此背景下,储存越来越多的新能源项目。在未来估值万亿元的新型储能市场,五大发电集团可能会继续统治江湖。

然而,在扩大储能业务的过程中,五大发电集团仍然普遍存在争议。目前,“新能源 储能”由于缺乏成本咨询的市场化机制,这一行业的痛点仍然是五大发电集团加强储能业务无法回避的问题。

01

储能行业的痛苦:市场大,赚钱难

2023年,国内储能装机容量迅速增加。然而,在产能过剩的背景下,企业以低价竞争。投标:储能电池价格跌破0.5元/瓦时,储能系统跌破0.7元/瓦时,价格接近年初的一半,价格接近成本价。

即使中标,短期内投资储能的发电企业的投资回报也无法覆盖投资成本。这使得一些EPC总承包项目的资金被无限期拖延,导致储能上下游恶性循环,行业惊呼“整个行业基本上都不赚钱”。

根据Wind数据,2022年储能行业净利润增长率达到高点,接近70%,但2023年直线下降至40%,预计2024-2025年将下降至20%左右。

与此同时,国外储能市场也萎缩。根据最新光储逆变器数据,2023年11月,国内出口光储逆变器金额5.6亿美元,同比下降47%。同期,国内出口光储逆变器380.3万台,同比下降30%。

更糟糕的是,在二级市场,储能板块上市公司的整体估值相对较低,19只概念股的最新滚动市盈率低于20倍。证券时报·据数据宝统计,a股有52家上市公司布局储能业务。今年1月以来,股价普遍回调,平均下跌5.59%,只有5家上涨(金盘科技、瑞泰新材料、金朗科技、保力新、和迈股份)。

02

刺痛与背刺

然而,五大发电集团也受到了影响“强制配储”政策刺痛。据近日报道,国内主要发电集团发电侧储能EPC项目投资逐年亏损,部分国有企业放弃或分阶段暂停“大储”发电侧锂离子电池储能项目。

锂离子电池作为市场主流储能项目的技术路线,首先陷入产能过剩的困境。这背后是地方政府拥有大量的新能源指标,在投资过程中设定了存储门槛,使低成本的锂离子电池成为五大发电集团和其他发电企业的首选。同时,地方政府也大力招商锂离子电池生产企业,加强地方企业与来访投资发展企业的合作。

这些都促进了锂离子电池轨道的过热和产能过剩。在过剩的情况下,锂离子电池的价格较低,很难支持五大发电集团等发电企业开展EPC总承包项目的现金流和技术服务,因此出现了这种情况“一些国家央企发电集团撤出发电侧锂离子电池储能项目”的情况。

但作为占据新型储能市场半壁江山的央企,五大发电集团不懈致力于建设新型储能项目。

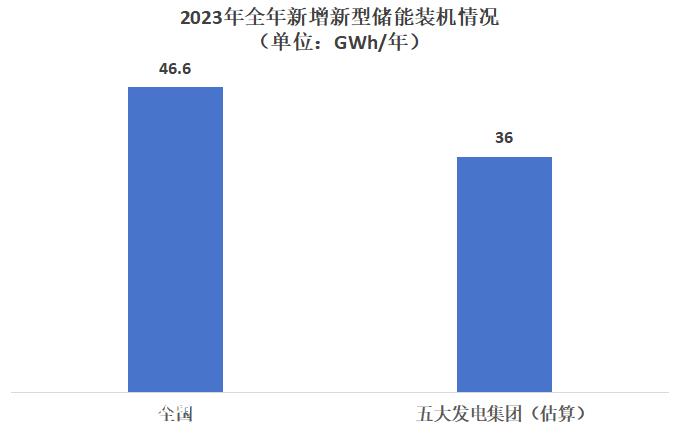

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';据中关村储能产业技术联盟统计,2023年新增储能装机规模高达21.5吉瓦/46.6吉瓦。此外,根据公开数据的不完整统计,截至2023年7月底,五大电力央企完成储能系统及配件采购和储能电站建设招聘总规模约为9.5GW/21GWh。

▲据不完全统计,根据2023年7月的数据,五大发电集团可能在2023年完成新型储能装机,或占全国新型储能装机的77%以上

当前国内以“大储”以项目为主,积极推进“大储”项目发展。2023年,中国各省陆续对新能源项目上网提出配套储能要求,业内称之为“强制配储”政策,这也是近两年国内储能装机快速增长的主要推动力。例如,自2023年以来,河南、山东、广东等地相继发布文件,加快新型储能发展,严格按照开发计划中承诺的储能比配置储能设施。如果没有投入运营,电网不得调度和购买其电力。

发展五大发电集团“大储”在新能源项目的招标过程中,项目的主力军也对供应商的配套储能项目提出了要求。截至2023年7月底,在五大发电集团完成的52个储能系统及配件采购和储能电站建设招标中,光伏储能项目数量众多,源网荷花储能一体化和多元化互补储能建设项目数量明显增加。

但需要注意的是,随着储能价格的持续下降,储能系统质量低、价格低、中标和利用率低。此外,如果五大发电集团选择EPC外包,如果EPC总承包商只从降低投资成本的角度选择价格较低的储能电池供应商,这将为储能电站未来的安全运行埋下巨大的隐患。

03

五大发电集团储能项目的招标规模和特点

从五大发电集团招标的共同特点来看,磷酸铁锂仍然是五大发电集团首选的主要技术路线。此外,还有飞轮储能、压缩空气储能、全钒液流等。

中国华电集团、国家电力投资、国家能源集团、中国华能集团、中国大唐集团按2023年新增装机量排序(截至2023年7月底的数据)。

1.中国华电集团

中国华电集团储能项目总规模达到近3.7GW/7.3GWh,目标价格达到212.6亿元。虽然只有6个项目,但五大发电集团中规模最大,目标价格最高。

除了飞轮储能,技术路线主要是磷酸铁锂。除了储能电池和系统采购,还有110套SVG、采购储能集装箱框架。

2023年,首批磷酸铁锂电池化学储能系统框架采购两个目标总规模达到7GWh,平均价格分别为2亿元和3亿元,吸引了阳光电源、比亚迪、亿威电力、宁德时报等多家储能龙头企业投标。

2.国家电投

国家电投总规模约1.33GW/5.3GWh,在五大发电集团中,储能项目数量最多,共15个储能项目。

项目中标价格信息较少,已披露价格达到3.5亿元,预计总价格为数十亿元,单项最大规模为“浙江会战”储能项目区域EPC服务提供商项目规模为600MW/3000MWh。

3.国家能源集团

国家能源集团储能项目总规模约为2.3GW/3.4GWh,总价超过29亿元。共有13个项目,集中在西北地区。

技术路线包括磷酸铁锂和全钒液流。采购内容包括EMS框架(600MW/1200MWh)。、光伏、风电储存、EPC、储能租赁服务等。

4.中国华能集团

中国华能集团储能项目总规模约为1.58GW/3.15GWh,目标总金额约为6.36亿元。总共有8个项目,从总体和个别的角度来看都不是特别出色的表现。

最大的项目是辛店电厂储能电站100MW/200MWh项目EPC总承包,海博思创以近3.6亿元的价格获胜。

5.中国大唐集团

中国大唐集团储能项目总规模约673MW/1780MWh,总金额超过17.5亿元。项目共10个,总体规模不大于其他集团。

中国大唐集团储能项目中标的一个特点是联合体较多,技术路线包括磷酸铁锂和压缩空气储能。类型也多种多样,包括虚拟电厂、光存一体化、火电 储能、光伏风电配储、独立储能等。

然而,在五大发电集团争夺地域资源的同时,许多新能源发电企业也在努力应对地方政府的新能源储能布局“投资换市场”的合作模式——只有通过投资储能,才能获得当地的发电指标。简而言之,为了获得电力中央企业的招标项目,发电企业需要强制存储,利润率也会受到侵蚀。

仓储项目在建设新电力系统的过程中起着不可或缺的作用。它可以降低电网压力,减少或延缓电网设备投资,缓解电网堵塞,为电力系统提供峰值调整频率。然而,当地政府发展储能和投资吸引力时,缺乏对如何指导收入和成本的考虑,导致许多新能源发电企业的利润受到侵蚀。

2023年,许多地方在强制存储的同时,也出台了参与峰值调整的补偿政策。例如,广东和河南拉峰谷的电价差异;山东提出新的储能作为参与市场交易的独立市场实体,积极引导储能建设参与电力现货市场。专业人士指出,新的储能应该回归市场。储能行业已进入政策和市场的双轮驱动阶段。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202402/2023148141.html