编辑|喝马流花河

制作|零碳知识局

随着2023年的结束,人类与气候危机的对抗仍在继续。

今年极端天气频繁,世界气象组织宣布今年夏天是最热的,联合国秘书长古特雷斯多次呼吁这个即将到来“沸腾”世界降温!

世界碳中和大势所趋,俄乌战争、欧盟碳关税、英国气候目标大幅撤退、中美气候合作破冰、COP28在争议中达成共识…

今年,中国双碳之路稳步发展,绿卡全覆盖,CCER重启,核电审批开关,第2000万辆新能源汽车下线,风景储存机破纪录…

我们坐在火车上,随着时代的洪流嗡嗡作响,见证“从能源系统中以公平、有序、平等的方式逐渐放弃化石燃料”全球绿色产业博兴和碳排放管理体系的建设已成为历史上不可阻挡的趋势,温控1.5度的紧箍咒也越来越紧。

本文带大家盘点2023年碳中和领域的重大新闻。

01

欧盟碳边境调节机制通过有效通过

4月18日,欧洲议会通过了欧盟碳边境调整机制(CBAM),法案于5月16日生效。CBAM法案主要针对海外生产的高碳排放产品,不承担相应的排放成本。产品覆盖范围包括“电、钢、铝、水泥、化工、氢”进入欧盟时,六大行业将征收差额关税,以平衡进口商品和欧盟商品的碳成本。从10月1日起,CBAM正式进入试运行阶段,从2025年底到2034年逐步全面实施。

向欧盟出口产品最多的国家

对欧盟来说,CBAM是为了减少“碳泄漏”,为了保护欧盟企业的竞争力,中国水泥、化肥、铁钢、铝等行业约占出口欧盟商品的4%。CBAM机制暂时不会对中国相关行业的产出产生太大影响,但考虑到未来实施范围的扩大,应尽快进行产业升级,推进企业减污降碳,完善碳市场机制,避免企业向国外纳税。

02

充电桩下乡

5月17日,国家发改委、国家能源局发布了《关于加快充电基础设施建设的意见》 根据《关于更好地支持新能源汽车下乡振兴的实施意见》,支持地方政府结合实际情况开展县乡公共充电网络规划,做好与土地空间规划和配电网规划的衔接,加快适合使用新能源汽车的区域充电站“县县全覆盖”、充电桩“乡乡全覆盖”。

短评:2022年以后,新能源汽车需求逐渐疲软,汽车公司掀起价格内卷,如何刺激新需求成为决策者的重点。农村充电基础设施建设滞后是制约新能源汽车下乡的重要原因。农村充电桩政策的部署可以有效引导企业布局下沉市场,解决偏远地区无人或无人管理的问题。但也要认识到,农村充电站、充电设施运行维护、电网承载能力等问题也使充电桩运营商面临巨大的成本压力,应跟上充电桩的推广配套措施。

03

能耗双控转向碳排放双控转向碳排放

7月11日下午,中央全面深化改革委员会第二次会议审议通过了“促进能耗双控制逐步转向碳排放双控制”,会议强调,基于我国生态文明建设已进入降碳战略方向的关键时期,完善能耗总量和强度控制,逐步转向碳排放总量和强度双控制体系。坚持先立后破,完善能耗双重控制体系,优化完善调控方式,加强碳排放双重控制基础能力建设,完善碳排放双重控制配套体系,积极为碳排放双重控制体系的建立和实施创造条件。始终坚持节约优先政策,做好节能工作,以最低成本实现最大收入。稳定工作节奏,协调发展减排关系。

短评:中国解决经济发展问题,从能耗双控向碳排放双控转变“气候危机”“能源约束”应对国际绿色壁垒,把握绿色产业窗口期,矛盾的重要战略也是关键。控制碳排放意味着不局限于能源领域。工业、农业、林业等部门需要从单一行政控制转向市场化减碳,从限制能源利用转向可再生能源发展。控制碳排放并不局限于能源领域。工业、农业、林业等部门需要从单一行政控制转变为市场化减碳,从限制能源利用转变为可再生能源的发展。因此,相应的MRV(碳排放监测报告验证)技术和系统创新必将加快步伐和进展,迫切需要升级全国各领域的碳管理体系。节能工作仍然十分重要,相关领域的技术、企业将具有巨大的发展潜力。

04

新电池法生效

2023年7月,欧盟正式发布了新的电池法规(EU)2023/1542年,电池法律法规是第一份以法律法规形式规范电池整个生命周期的法律文件,涵盖电池生产、使用、再利用和回收的各个阶段。自2023年8月17日起正式生效。新的电池法规包括禁止材料、碳足迹、可持续性和安全、标签、尽职调查、电池护照、废电池管理等一系列要求,同时详细规定电池和电池产品制造商、进口商、经销商的责任和义务,建立符合性评价程序和市场监管要求。

不同电池碳足迹披露时间表

短评:根据SNE Research数据显示,2019-2022年,中国在欧洲的动力电池装机比例分别迅速上升11.8%、16.8%、22.6%、《新电池法》无疑增加了我国电池企业的管理成本,降低了管理效率,影响了国际竞争地位。此外,中国缺乏自己产品整个生命周期的数据库。目前的数字工具和标准还不够成熟,缺乏统一的碳足迹披露平台。电池回收行业仍处于萌芽状态,新法律激增了中国电池企业的压力。从另一个角度来看,新法律也为电池企业提供了转型升级的机会,引导其走向更绿色、更可持续的发展道路。目前,愿景电力正在参与电池行业环境产品声明(EPD)建立标准和电池行业产品环境足迹数据库,符合国际标准,促进电池产品绿色评价标准体系的建立和完善,是世界上第一批企业“碳中和”储能电池,已获得国际权威认证机构TÜV 南德颁发的“碳中和认证(PAS2060)。”

05

绿证全覆盖

8月3日,国家发改委、财政部、国家能源局联合发布《关于做好可再生能源绿色电力证书全覆盖工作,促进可再生能源电力消费的通知》明确国家风力发电(包括分散式风力发电和海上风力发电)、太阳能发电(包括分布式光伏发电和光热发电)、常规水电、生物质发电、地热能发电、海洋能源发电等已注册的可再生能源发电项目生产的所有电力均发放绿色证书,实现绿色证书发放的全覆盖。

短评:《通知》明确规定,绿证是确定可再生能源电力环境价值的“唯一证明”,确定可再生能源电力的生产和消费“唯一凭证”,绿证在绿色价值体系中的核心地位得到了肯定,但也引发了绿证与CCER(也反映了环境价值)的冲突,《通知》明确规定,国内可再生能源电力原则上只能申请发放国内绿证,这意味着国际绿证的供应将受到影响。未来绿证需要进一步完善绿证交易、绿电交易、国际绿证体系、CCER和碳市场(如果绿证能抵消碳排放吗?未来,绿卡还需要进一步完善绿卡交易、绿电交易、国际绿卡系统、CCER和碳市场的连接机制(如绿卡能否抵消碳排放?)。

06

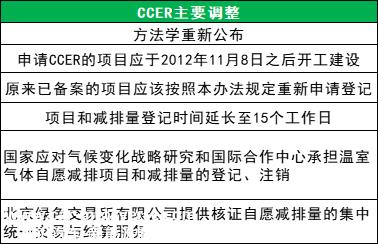

重启CCER

2023年10月19日,生态环境部、市场监管总局联合发布了《温室气体自愿减排交易管理办法(试行)》 6 一年的CCER将再次重启。10月24日,生态环境部发布通知,明确了造林碳汇、并网光热发电、并网海风发电、红树林建设为第一批方法,10月25日,发布了国家温室气体自愿减排交易市场工作安排通知,发布了暂定的CCER登记、注销、统一交易结算机构,明确2017年3月14日前备案的减排量,可在2024年12月31日前用于全国碳排放交易市场抵销碳排放配额。12月25日,发布了《温室气体自愿减排项目审批减排核实施规则》。

短评:CCER的顶层设计、交易注册机构、方法、审批验证规则、交易注册系统已确定,第一批项目审批减排验证机构的公布仅为全面重启。CCER重启将进一步促进中国碳市场活动,刺激金融投资、碳资产管理机构和各种非控制排放企业参与国家碳市场建设,提高减排收入,提高碳定价效率,另一方面也为林业碳汇、可再生能源减排行业,也为碳排放监测会计、碳汇计量监测会计相关企业服务,促进双碳目标的实现。

07

产品碳足迹管理系统

11月22日,国家发展和改革委员会、工业和信息化部、国家市场监督管理局、住房和城乡发展部、交通运输部等部门联合发布了《关于加快建立产品碳足迹管理体系的意见》。《意见》明确规定:制定产品碳足迹会计规则和标准,加强碳足迹背景数据库建设,重点关注电子产品、家用电器、汽车等大型消费品,有序促进碳标志在消费品领域的推广和应用。

短评:回顾全球绿色政策的变化,以碳足迹为核心的跨境供应链系统管理已成为一种普遍趋势。未来,更多的国家和企业将对其产业链的上下游产品提出碳足迹管理要求。建立我国独立的产品碳足迹管理体系,有助于加快建立适合我国国情的产品碳足迹会计标准、背景数据库和计量认证体系,更好地应对国际绿色壁垒。中国碳足迹背景数据库建设、产品碳足迹会计专业人员和企业组织也将获得更广阔的增长空间,实现与国际碳足迹会计标准体系的相互认可,提高中国产品的国际竞争力。

08

中美气候合作破冰

11月15日,中美两国就加强合作应对气候危机发表了阳光之乡声明。两国决定启动“20世纪20年代加强气候行动工作组”,支持20国集团领导人宣布,努力争取到2030年全球可再生能源装机增加到三倍,在各自国家甲烷行动计划的基础上,制定2035年国家自主贡献的甲烷减排行动/目标,支持两国甲烷减排/控排取得进展。

简短评论:中国和美国是世界上最大的两个温室气体排放国,温室气体排放总量占世界的40%。这一声明不仅意味着双方在应对气候危机方面达成了许多共识,也意味着一度进入冰点的中美关系得到了缓和,为COP28达成积极有效的气候协议奠定了坚实的基础。

09

Cop28

当地时间12月13日,《联合国气候变化框架公约》第28次缔约方大会在阿联酋迪拜正式闭幕。会议第一天,损失和损害基金启动,获得数亿美元的财务承诺。在争议中,全球盘点、全球适应目标框架、减缓工作计划等协商已经完成,达成了阿联酋共识(UAE Consensus),明确了可再生能源的发展和能效目标,尤其是第一次“从能源系统中以公平、有序、平等的方式逐渐放弃化石燃料”正式纳入会议决议文本,预示“化石燃料时代结束的开始(Begining of the End)”。

短评:迪拜可能是自2015年巴黎协议以来最重要的首席运营官,结合三倍可再生能源部署、甲烷排放行动、启动损失和损害基金的要求。但全球盘点也指出,现有国家矮自主贡献无法实现1.5℃温控目标,全球仍需大幅、快速、持续地减排温室气体。到2030年和2035年,全球温室气体排放将比2019年降低43%和60%,2050年实现净零排放。该协议仍缺乏明确有效的实施路径,特别是发达国家的领先行动,发展中国家需要的应对气候资金存在较大差距。

原创文章,作者:角马能源,如若转载,请注明出处:https://www.car-metaverse.com/202401/0322143401.html